仁信新材再闯关,不惜“血本”来聘请新任董秘,与关联方牵扯不清

中沪网了解到,创业板上市委员会定于2022年7月21日召开2022年第42次上市委员会审议会议,届时将审议惠州仁信新材料股份有限公司(以下简称“仁信新材”)的首发事项。

据悉,仁信新材是一家专门从事聚苯乙烯高分子新材料研发、生产和销售的国家高新技术企业,公司产品主要为通用级聚苯乙烯(GPPS,俗称“透苯”)和高抗冲聚苯乙烯产品(HIPS,俗称“改苯”),其经加工成型后可应用于光学显示、家用电器、日用品、包装等领域。

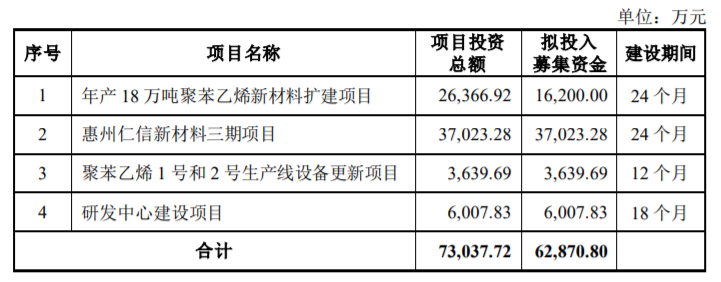

据招股书显示,仁信新材本次拟募集资金62,870.80万元,募集资金扣除发行费用后将用于公司年产18万吨聚苯乙烯新材料扩建项目、惠州仁信新材料三期项目、聚苯乙烯1号2号生产线设备更新以及研发中心项目建设。

(截图来源于仁信新材招股书)

(截图来源于仁信新材招股书)

据招股书财务数据显示,2019年度、2020年度、2021年度(以下简称“报告期”),仁信新材实现营业收入分别为124,070.99万元、111,315.80万元、169,765.98万元;同期净利润分别为10,933.56万元、16,963.02万元、13,407.84万元。从数据上看,报告期内,公司营业收入与净利润波动较大,并不稳定。

中沪网查阅相关资料后,发现仁信新材还存在以下问题,二闯创业板,不惜“血本”来聘请新任董秘;与关联方牵扯不清,子公司同电话企业高达400多家;招股书数据前后“打架”,信披真实性或遭“拷问”。

仁信新材二闯创业板,不惜“血本”来聘请新任董秘

公开资料显示,早在2019年6月,仁信新材就申请创业板上市。意外的是,刚刚递交上市申请,次月,公司就被中止审查。截至目前,仍未见仁信新材披露中止的个中缘由。

2021年4月,仁信新材再次申请创业板IPO,仁信新材也将保荐机构由英大证券更换为了万和证券。然而,仅过5个月,仁信新材因招股书公布的财务资料不全,主动申请更新,上市进程再次被搁置。2021年12月,仁信新材更新了财务资料,深交所恢复上市审核。然而,又由于仁信新材申报会计师信永中和会计师事务所(特殊普通合伙)被证监会立案调查,根据相关规定,深交所中止其发行上市审核。1月26日,仁信新材创业板IPO审核变更为“中止”状态。直到今年3月6日才恢复上市审核。仁信新材的IPO之路可谓是异常艰辛。

而从仁信新材本次IPO申报开始,外界对仁信新材的一直保持着较大关注,对其质疑的发声也是接连不断,甚至在问询回复函中,深交所还要求仁信新材对相关媒体质疑进行核查,而外界对仁信新材的质疑高达十多个问题,可见仁信新材或存在不小问题。

据招股书显示,2018年2月至今,李广袤一直担任仁信新材副总经理及董事会秘书。据其简历显示,2011年6月至2012年5月,李广袤曾任深圳市拓邦股份有限公司证券事务代表兼证券部经理;2012年5月至2016年5月,曾任深圳市众鸿科技股份有限公司(以下简称“众鸿科技”)财务总监兼董事会秘书;曾2016年5月至2017年5月,任北京燕文物流有限公司(以下简称“燕文物流”)财务总监兼董事会秘书;2017年10月至2019年1月,任深圳市泰宇龙贸易有限公司执行董事兼总经理。

从李广袤的简历中不难看出,李广袤曾服务过上市公司以及拟IPO的企业,只不过在2012年5月至2016年5月期间,李广袤服务众鸿科技在2016年被证监会下发终止通知书,最终众鸿科技IPO以失败告终,而李广袤也离开众鸿科技,其实这种事情在IPO过程中也是见怪不怪了,毕竟都是一锤子买卖。而李广袤在2016年5月至2017年5月期间服务的燕文物流目前正在向深交所主板发起冲击,不过李广袤仅对燕文物流服务了一年便离职了。

据招股书显示,2018年1月15日,仁信有限通过股东会决议,同意以2017年11月30日为基准日,按照仁信有限经审计的扣除专项储备后的净资产为基础,整体折股变更为股份有限公司。股份公司设立时,李广袤直接持有仁信新材60万股,持股比例为0.55%,至今未发生改变。

也就是说,李广袤一加入仁信新材或者在加入之前就持有公司股份,报告期内,李广袤作为股东也参与了公司的现金分红,2019年和2020年获得现金分红的金额分别为24万和30万元,合计54万元。事实上每一次IPO都是一场盛宴,一旦上市公司,公司估值将可能提高数倍甚至更多,自然个人手中的股份也将大幅增值。可见,仁信新材为了得到李广袤还是下了不小的本钱的。不过从外界对仁信新材的质疑来看,仁信新材或许也确实需要聘请一位较为专业的董秘来负责IPO的相关事务。而对于李广袤来讲,这或许又将是可以大赚一笔的机会。

与关联方牵扯不清,子公司同电话企业高达400多家

据招股书显示,仁信新材的共同实际控制人为邱汉周、邱汉义、杨国贤三人,三人同为公司的创始股东,且历史上曾长期担任公司的董事,三人曾多次以借款的形式向公司提供大额资金支持。本次发行前,上述三人合计持有公司的股份比例为57.73%

广东仁信集团有限公司(以下简称“仁信集团”)成立于1999年2月5日,主营业务以聚氯乙烯树脂或粉体的贸易业务为主,不涉及化工原料或化学制品的生产和销售。仁信集团的股东及持股比率分别为:邱汉周38.51%,邱汉义28.77%,黄丽华19.49%及周如荣13.24%。其中邱汉周和邱汉义兄弟俩合计持有67.28%,为仁信集团实际控制人,也就是说,仁信集团与仁信新材同受共同的实际控制人管理与控制。

值得注意的是,仁信新材有四个注册商标,Logo里面均带有“RX”字样,公司成立于2011年1月21日,比仁信集团成立晚将近12年,仁信二字里面所带来的商业价值、商业担当以及公司取名“仁信新材”,其都发源于仁信集团,里面包含着担保之意。但我们查阅招股书发现,从头至尾,没有看到关于仁信集团与仁信新材商标授权或名称授权的字眼,那么仁信新材使用仁信集团商标是免费无偿使用,还是付费有偿使用,或者默许呢?

另外,截至目前,仁信新材仅拥有江苏卓威化工有限公司(以下简称“卓威化工”)1家全资子公司,公司无参股公司、分公司。据天眼查显示,卓威化工的联系电话为0510-86808628。值得注意的是,与卓威化工同电话的企业高达418家,卓威化工其独立性令人质疑。

招股书数据前后“打架”,信披真实性或遭“拷问”

据招股书显示,仁信新材下游客户主要分为工厂客户和贸易商客户两类。针对工厂客户,公司的业务推广方式以技术营销为主;针对贸易商客户,公司的销售均为买断式销售。

报告期内,仁信新材根据年销售收入金额将工厂客户分为4层,年销售收入金额从高到低依次为2,000万元及以上、1,000万元(含1,000万元)至2,000万元、200万元(含200万元)至1,000万元、200万元以下。

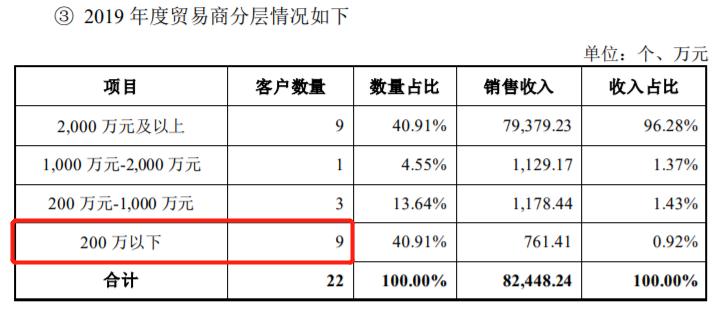

据招股书“报告期内主要客户的分层情况”处显示,2019年度中,仁信新材工厂客户销售收入在200万元以下的客户有34家,贸易商客户销售收入在200万元以下的客户有9家。也就是说2019年度中,公司销售收入在200万元以下的客户共有43家。

(截图来源于仁信新材招股书)

(截图来源于仁信新材招股书)

(截图来源于仁信新材招股书)

(截图来源于仁信新材招股书)

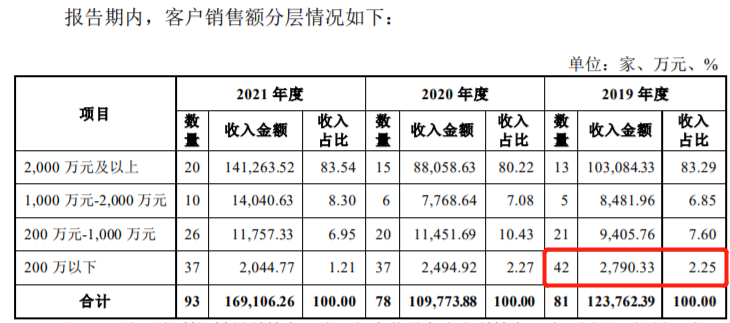

值得注意的是,仁信新材招股书在之后的“报告期内,客户销售额分层情况”处显示,2019年,公司销售收入在200万元以下的客户只有42家。比招股书前处披露的43家要少一家。

(截图来源于仁信新材招股书)

(截图来源于仁信新材招股书)

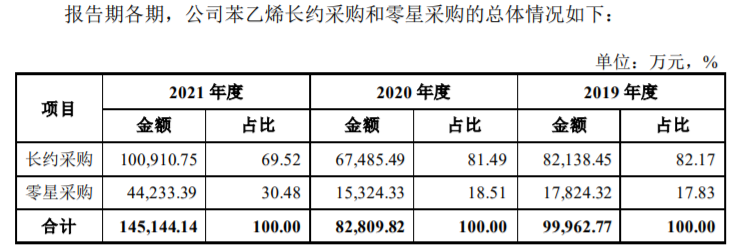

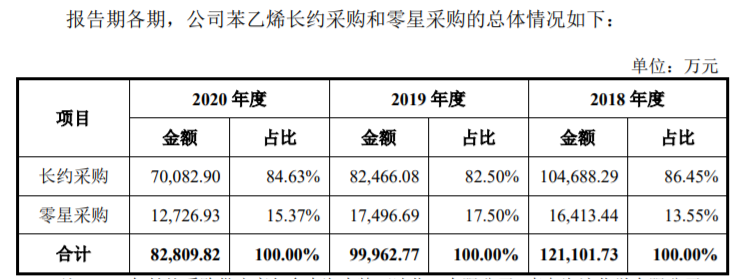

报告期内,主要原材料苯乙烯的采购金额占公司原材料采购金额的比重超过95.00%。针对苯乙烯采购,公司采取“长约采购为主、零星采购为辅”的采购策略。

据上会稿显示,2019年-2021年,仁信新材对苯乙烯长约采购金额分别为82,138.45万元、67,485.49万元、100,910.75万元;零星采购金额分别为17,824.32万元、15,324.33万元、44,233.39万元。报告期各期,公司苯乙烯长约采购和零星采购总额分别为99,962.77万元、82,809.82万元、145,144.14万元。

(截图来源于仁信新材上会稿招股书)

(截图来源于仁信新材上会稿招股书)

而据申报稿显示,2018年-2020年,仁信新材对苯乙烯长约采购金额分别为104,688.29万元、82,466.08万元和70,082.90万元;零星采购金额分别为16,413.44万元、17,496.69万元和12,726.93万元。报告期各期,公司苯乙烯长约采购和零星采购总额分别为16,413.44万元、99,962.77万元、82,809.82万元。

(截图来源于仁信新材申报稿招股书)

经对比发现,2019年和2020年,仁信新材上会稿和申报稿披露的公司苯乙烯长约采购和零星采购总额是相同的,但是苯乙烯长约采购和零星采购却并不一致。2019年和2020年度中,仁信新材上会稿披露的长约采购金额比申报稿少327.63万元和2,597.41万元,其零星采购则要多出327.63万元和2,597.41万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。