华岭股份IPO | 董监高履历“玩穿越”上瘾,招股书与年报数据频频“打架”

中沪网了解到,北京证券交易所上市委员会定于2022年7月29日上午9时召开2022年第30次审议会议,届时将审核上海华岭集成电路技术股份有限公司(以下简称“华岭股份”)的首发事项。

据悉,华岭股份公司自成立以来,一直专注集成电路测试领域为集成电路企事业单位提供优质、高效的测试解决方案,主营业务包括:集成电路测试及与集成电路测试相关的配套服务。

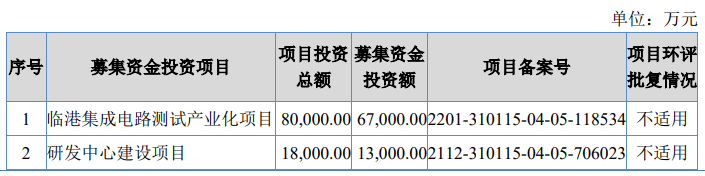

据招股书显示,华岭股份本次拟募集资金80,000.00万元,募集资金扣除发行费用后将用于临港集成电路测试产业化项目和研发中心建设项目。

(截图来源于华岭股份招股书)

中沪网查阅相关资料后,发现华岭股份还存在以下问题,对政府补助和税收优惠存依赖;董监高履历“玩穿越”上瘾;招股书与年报销售数据频频“打架”,信披真实性或遭“拷问”。

对政府补助和税收优惠存依赖

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),华岭股份实现营业收入分别为14,589.01万元、19,168.53万元、28,442.59万元;同期净利润分别为3,741.49万元、5,580.82万元和9,012.24万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为-512.18万元、2,654.64万元和6,625.52万元。

报告期内,华岭股份计入当期损益的政府补助金额分别为5,003.35万元、3,447.10万元和2,552.31万元,占当期利润总额的比重分别为124.76%、52.73%和24.59%,占比较高,对公司经营业绩影响较大。另外,报告期内,公司计入当期损益的税收优惠金额分别为786.11万元、845.47万元和1,471.68万元,占当期利润总额的比重分别为19.60%、12.93%和14.18%。从上述情况不难看出,报告期内,华岭股份的很一大部分利润都来自政府补助和税收优惠。

董监高履历“玩穿越”上瘾

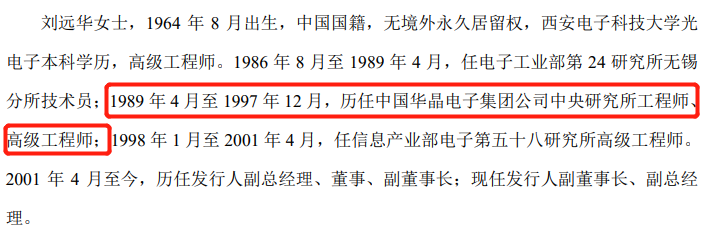

刘远华女士现任华岭股份副董事长、副总经理。据招股书刘远华简历显示,1989年4月至1997年12月期间,刘远华历任中国华晶电子集团公司(以下简称“华晶电子”)中央研究所工程师、高级工程师。资料显示,1989年8月8日,742厂和永川半导体研究所无锡分所合并成立了华晶电子,这比刘远华开始担任华晶电子中央研究所工程师的时间晚了4个月。

(截图来源于华岭股份招股书)

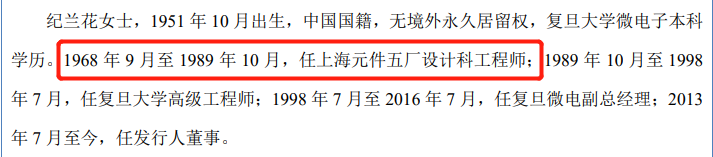

纪兰花女士现任华岭股份董事,据招股书纪兰花简历显示,1968年9月至1989年10月期间,纪兰花曾任上海元件五厂设计科工程师。据上海元件五厂工商信息显示,上海元件五厂成立1990年10月19日,也就是说,纪兰花在上海元件五厂任职期间,上海元件五厂还尚未成立。

(截图来源于华岭股份招股书)

(截图来源于华岭股份招股书)

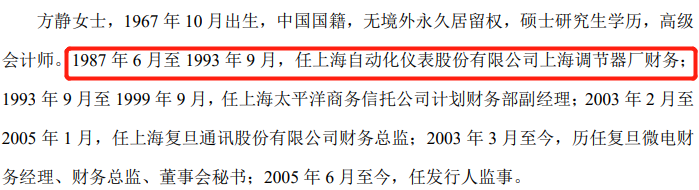

方静女士现任华岭股份监事,据招股书方静简历显示,1987年6月至1993年9月期间,方静曾任上海自动化仪表股份有限公司上海调节器厂(以下简称“调节器厂”)财务。据调节器厂工商信息显示,调节器厂成立于1995年5月15日,同样方静在调节器厂任职期间,调节器厂也尚未成立。

(截图来源于华岭股份招股书)

(截图来源于华岭股份招股书)

刘军先生现担任华岭股份财务总监,据招股书刘军简历显示,1986年9月至2003年3月期间,刘军曾任上海照相机三厂(以下简称“照相机三”)会计。据照相机三工商信息显示,照相机三成立于1992年,这比刘军开始担任照相机三会计的时间也晚了五六年。

(截图来源于华岭股份招股书)

(截图来源于华岭股份招股书)

从上可见,华岭股份招股书对董监高的履历的披露还存在不少的瑕疵,其信披质量似乎还有有待提高。

招股书与年报销售数据频频“打架”

报告期各期,华岭股份对前五大客户的销售金额分别为8,999.30万元、13,588.44万元、19,312.69万元,占当期营业收入的比例分别为61.69%、70.89%、67.90%,占比较大,公司客户集中度较高。

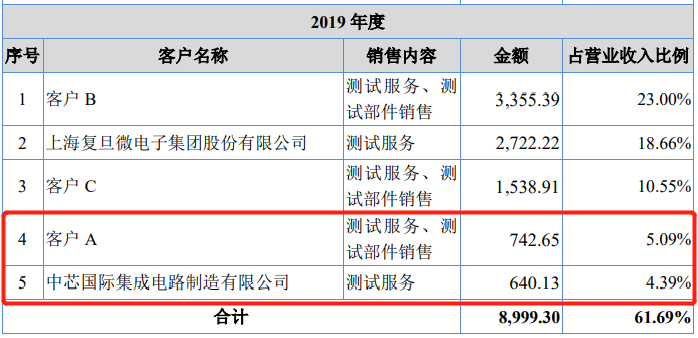

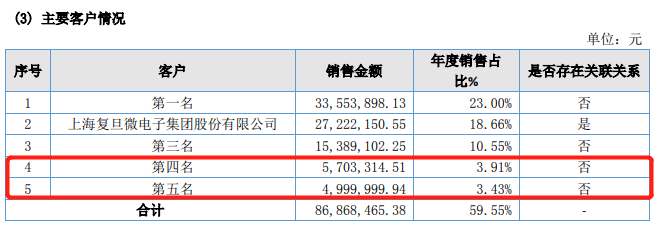

据招股书显示,2019年度中,华岭股份对前五大客户(1-5)的销售金额分别为3,355.39万元、2,722.22万元、1,538.91万元、742.65万元、640.13万元。而据华岭股份2019年年度报告显示,2019年度中,华岭股份对前五大客户(1-5)的销售金额分别为3,355.39万元、2,722.22万元、1,538.91万元、570.33万元、500.00万元。可以发现,华岭股份招股书与年度报告披露的对第四大和第五大客户的销售金额存在明显的差额,其中对第四大客户的销售金额存在172.32万元的差额,对第五大客户的销售金额存在140.13万元的差额。

(截图来源于华岭股份招股书)

(截图来源于华岭股份招股书)

(截图来源于华岭股份2019年年度报告)

(截图来源于华岭股份2019年年度报告)

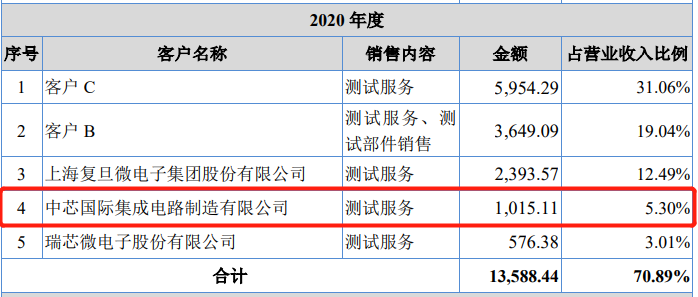

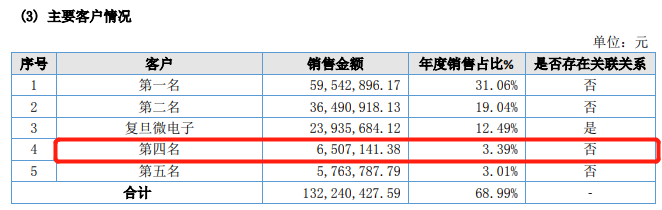

据招股书显示,2020年度中,华岭股份对前五大客户(1-5)的销售金额分别为5,954.29万元、3,649.09万元、2,393.57万元、1,015.11万元、576.38万元。而据华岭股份2019年年度报告显示,2020年度中,华岭股份对前五大客户(1-5)的销售金额分别为5,954.29万元、3,649.09万元、2,393.57万元、650.71万元、576.38万元。可以发现,华岭股份招股书与年度报告披露的对第四大的销售金额存在364.40万元的差额。

(截图来源于华岭股份招股书)

(截图来源于华岭股份招股书)

(截图来源于华岭股份2020年年度报告)

(截图来源于华岭股份2020年年度报告)

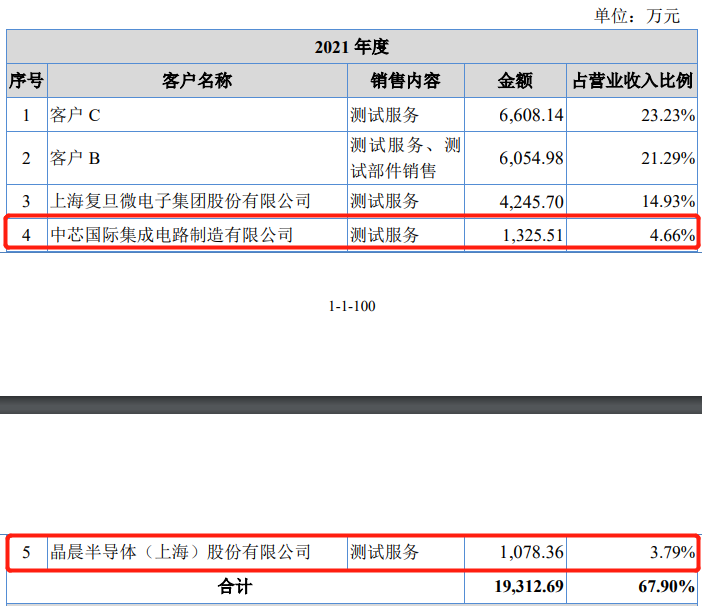

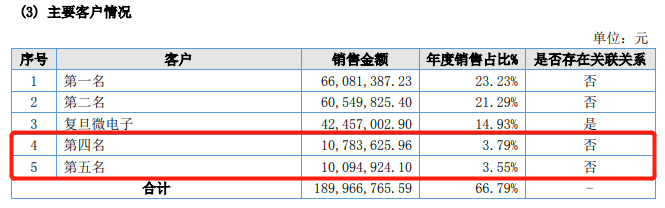

据招股书显示,2021年度中,华岭股份对前五大客户(1-5)的销售金额分别为6,608.14万元、6,054.98万元、4,245.70万元、1,325.51万元、1,078.36万元。而据华岭股份2021年年度报告显示,2019年度中,华岭股份对前五大客户(1-5)的销售金额分别为6,608.14万元、6,054.98万元、4,245.70万元、1,078.36万元、1,009.49万元。可以发现,华岭股份招股书与年度报告披露的对第四大和第五大客户的销售金额存在明显的差额,其中对第四大客户的销售金额存在247.15万元的差额,对第五大客户的销售金额存在68.87万元的差额。

(截图来源于华岭股份招股书)

(截图来源于华岭股份招股书)

(截图来源于华岭股份2021年年度报告)

(截图来源于华岭股份2021年年度报告)

值得注意的是,华岭股份报告期内的各期年度报告和本次上市所聘请的会计事务所均为安永华明会计师事务所(特殊普通合伙),但是各期年报与招股书数据却存在多处对不上的情况,其数据真实性令人质疑。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。