恒工精密IPO | 或通过废料收入来调节业绩,缺乏交易能力的客户与供应商“扎堆”现身

中沪网了解到,创业板上市委员会定于2022年8月4日召开2022年第49次上市委员会审议会议,届时将审议河北恒工精密装备股份有限公司(以下简称“恒工精密”)的首发申请。

据悉,恒工精密主要专注于精密机加工件及连续铸铁件的研发、生产和销售。公司形成了“一项核心产品和工艺、两项核心应用领域”的“一体两翼”的业务格局。“一体”指高质量连续铸铁件的生产能力,“两翼”分别是连续铸铁件在空压机领域的批量应用和在液压装备领域的批量应用。

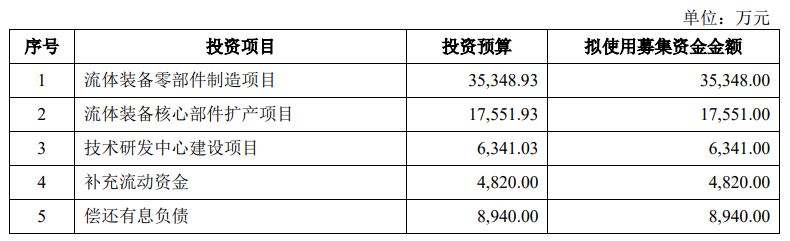

据招股书显示,恒工精密本次拟募集资金73,000.00万元,募集资金扣除发行费用后将用于公司流体装备零部件制造项目、流体装备核心部件扩产项目、技术研发中心建设项目、补充流动资金以及偿还有息负债。

(截图来源于恒工精密招股书)

(截图来源于恒工精密招股书)

中沪网查阅相关资料后,发现恒工精密还存在以下问题,毛利率逐年下滑,赊销问题凸显;废料对外销售数量与产量不匹配,或通过废料收入来调节业绩;缺乏交易能力的客户与供应商“扎堆”现身。

毛利率逐年下滑,赊销问题凸显

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),恒工精密实现营业收入分别为41,576.93万元、52,810.62万元和87,846.70万元;同期实现净利润分别为4,015.15万元、6,056.66万元和10,195.51万元。

报告期各期,恒工精密经营活动产生的现金流量净额分别为1,963.27万元、-3,412.43万元、3,311.56万元,虽然公司营业收入和净利润均呈现增长的趋势,但是公司的现金流并不充足,各期与净利润也存在较大的差额,甚至在2020年中,公司的现金流还为负数,即便如此,报告期内,恒工精密依旧保持年年进行现金分红,报告期各期,公司现金分红金额分别为400.00万元、988.20万元、988.76万元,累计分红2,376.96万元。

报告期内,恒工精密系原材料价格上涨导致公司单位产品成本上升,其综合毛利率是逐年下滑。报告期各期,公司综合毛利率分别为32.39%、27.97%和24.50%,剔除运费的影响后,公司综合毛利率分别为32.39%、31.80%和28.03%。

报告期各期末,恒工精密应收账款的账面价值分别为5,365.13万元、8,076.67万元和9,083.38万元,占流动资产的比例分别为24.05%、23.92%和20.03%。报告期各期末,公司的应收票据账面价值分别为4,743.54万元、9,764.67万元和11,660.74万元,占流动资产的比重分别为21.26%、28.91%和25.72%。报告期内,公司应收账款、应收票据的逐年增长,赊销问题不断加剧。

废料对外销售数量与产量不匹配,或通过废料来调节收入

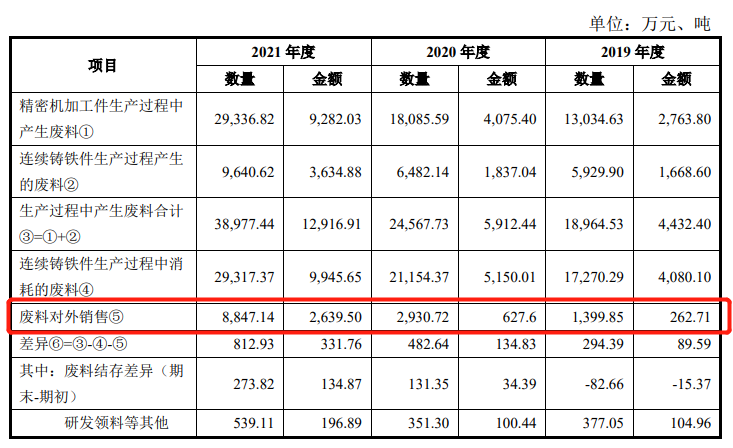

报告期内,恒工精密精密机加工件生产过程中会产生废料、连续铸铁件生产过程也会产生的废料,公司产生的废料一部分将用于连续铸铁件生产过程中,另一部分则会对外销售。

报告期各期,恒工精密对外销售废料数量分别为1,399.85吨、2,930.72吨、8,847.14吨;实现废料收入金额分别为262.71万元、627.6万元、2,639.50万元。从数量和金额上看,公司2021年对外销售废料数量和实现的收入较2020年出现大幅度的增长,其中2021年销售废料数量是2020年的3倍。

(截图来源于恒工精密第二轮问询函)

(截图来源于恒工精密第二轮问询函)

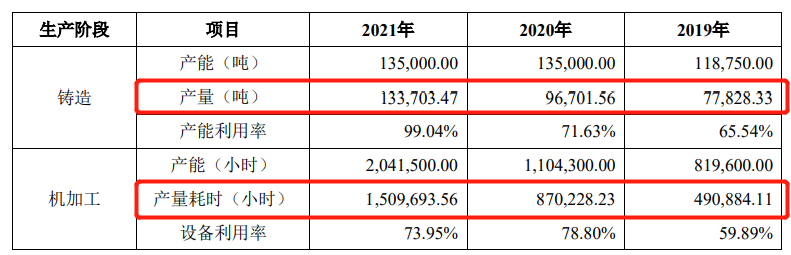

恒工精密当前主要生产工序可分为铸造环节及机加工环节,其中铸造环节的产能及产量一般以吨计算;对于机加工环节,由于产品规格、大小、重量不同,同样机加工设备生产不同精密机加工件的产量有较大差异,且同一台设备往往用于多道工序或生产多种产品,因此设备以重量计算的标准产能较难统计,所以机加工环节的产能及产量而以时间计算较为合理。

报告期各期,恒工精密铸造环节的产量分别为77,828.33吨、96,701.56吨、133,703.47吨;机加工环节产量耗时分别为490,884.11小时、870,228.23小时、1,509,693.56小时。

(截图来源于恒工精密招股书)

(截图来源于恒工精密招股书)

结合恒工精密铸造环节及机加工环节的产量来看,2021年铸造环节及机加工环节的产量较2020年均为达到翻倍,但是2021年废料销售数量却是2020的3倍,这明显与其产量不吻合,那么恒工精密是否存在虚增废料收入的情形呢?

缺乏交易能力的客户与供应商“扎堆”现身

报告期内,恒工精密存在客户与供应商重叠的情况,其中,公司通过贸易商成安县辰信再生资源利用有限公司(以下简称“辰信有限”)采购大量废钢,报告期内为恒工精密的前五大供应商之一;同时,该公司为恒工精密前五大废料客户之一。报告期各期,公司对辰信有限的采购金额分别为2,400.31万元、3,229.28万元、4,188.25万元,对辰信有限的销售金额分别为0元、79.01万元、131.88万元,无论是采购金额还是销售金额均呈现逐年增加的趋势,报告期内,公司与辰信有限的交易额累计已突破亿元。

据辰信有限工商信息显示,辰信有限成立于2018年5月29日,为吴文强个人独资企业,也就是说,辰信有限一成立便于恒工精密开始了合作,成立当年的交易金额就突破了两千万元,之后还扮演客户与供应商双重身份。而据辰信有限各期工商年报显示,各期辰信有限的社保缴纳人数均为0人,而吴文强名下仅辰信有限一家企业,所以也不存在由吴文强控制的其他企业进行社保代缴的情形。即报告期内,恒工精密累计交易额超亿元的客户与供应商竟然没有一个员工,其交易能力令人质疑。

中赛(宁波)特钢有限公司(以下简称“中赛特钢”)报告期内一直为恒工精密的第一大经销商客户,报告期各期,公司对中赛特钢的销售金额分别为2,211.32万元、2,511.60万元、3,016.49万元。

据中赛特钢工商信息显示,中赛特钢成立于2016年5月5日,魏清烟持有其50%的股份,并担任执行董事兼总经理,郑丽丽持有剩余50%的股份,并担任监事。而据中赛特钢各期工商年报显示,中赛特钢的社保缴纳人数均为0人,而魏清烟何郑丽丽名下均只有中赛特钢一家企业,所以也不存在由魏清烟何郑丽丽控制的其他企业进行社保代缴的情形。也就是说,公司年交易额达到两三千万的客户也没有一个员工。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。