信音电子IPO | 净利润“开倒车”,销售数据前后“打架”,关联交易毛利率远高第三方,信披质量似乎也有待提高

中沪网了解到,创业板上市委员会定于2022年8月4日召开2022年第49次上市委员会审议会议,届时将审议信音电子(中国)股份有限公司(以下简称“信音电子”)首发申请。

据悉,信音电子的主营业务为连接器的研发、生产和销售。公司的连接器产品主要应用于笔记本电脑、消费电子和汽车等领域。

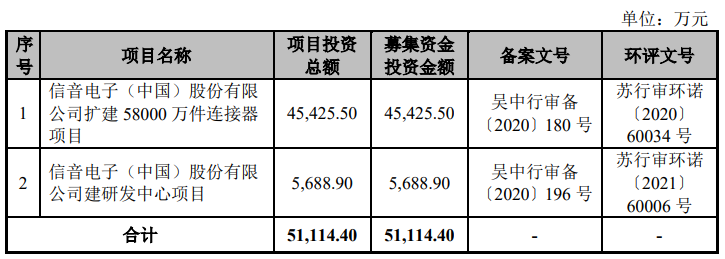

据招股书显示,信音电子本次拟公开发行股票不超过4,300万股,拟募集资金51,114.40万元,募集资金扣除本次发行费用后将用于公司扩建58000万件连接器和建研发中心项目。

(截图来源于信音电子招股书)

(截图来源于信音电子招股书)

中沪网查阅相关资料后,发现信音电子还存在以下问题,净利润“开倒车”,赊销加剧;招股书销售数据前后“打架”;关联交易毛利率远高第三方,或为公司承担成本和虚增利润,信披质量似乎也有待提高。

净利润“开倒车”,赊销加剧

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),信音电子实现营业收入分别为72,386.66万元、86,763.12万元和95,134.16万元,同期净利润分别为5,770.51万元、10,779.32万元和10,372.44万元。

信音电子2020年净利润的增幅远高于营业收入的增幅,不过到了2021年,公司在营业收入增长的情况下,净利润却呈现出一定的下滑,出现“增收不增利”的情形。

另外,据招股书显示,2022年一季度,公司未经审计的营业收入22,420.03万元,同比下降2.05%;扣除非经常损益前、后归属于母公司所有者孰低的净利润为1,889.42万元,同比下降25.51%。公司2022年一季度,营业收入和净利润双双下滑。

对此,信音电子解释说,营业收入下降的主要原因为受汇率不利变动、芯片短缺以及部分品牌厂商出货策略影响,全球及中国笔记本出货量增长放缓。报告期内,公司外销的金额分别为62,314.12万元、72,006.36万元和79,389.01万元,占主营业务收入的比例分别为87.77%、85.10%和85.00%,占比较大,该部分货款结算主要采用美元计价。净利润大幅下降的主要原因为受收入下降、原材料价格同比上涨以及销售产品结构变化等影响。

此外,报告期各期末,信音电子应收账款账面余额分别为26,681.31万元、33,679.36万元和32,115.27万元,占营业收入的比例分别为36.86%、38.82%和33.76%,占比较高。一般而言,公司应收账款占同期营业收入的比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

招股书销售数据前后“打架”

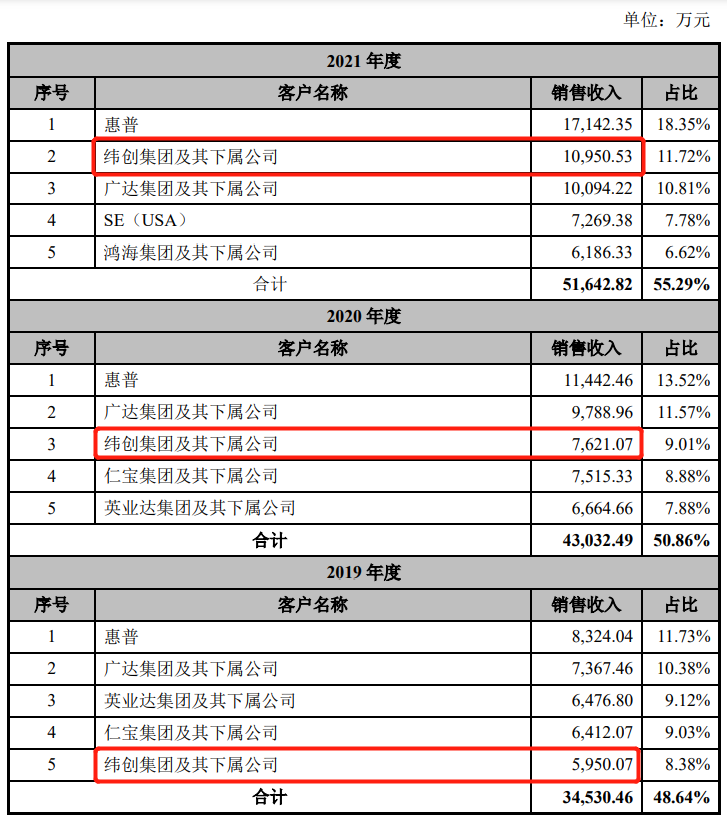

据招股书“报告期内主要客户销售情况”处显示,纬创集团及其下属公司(以下简称“纬创集团”)报告期内一直为信音电子的前五大客户,报告期各期,公司对纬创集团的销售金额分别为5,950.07万元、7,621.07万元、10,950.53万元。公司对纬创集团的销售金额逐年增加。

(截图来源于信音电子招股书)

据招股书显示,纬创集团成立于2001年,为国际知名的笔记本电脑代工厂商。纬创集团总部位于中国台湾,所以纬创集团为信音电子的外销收入客户。

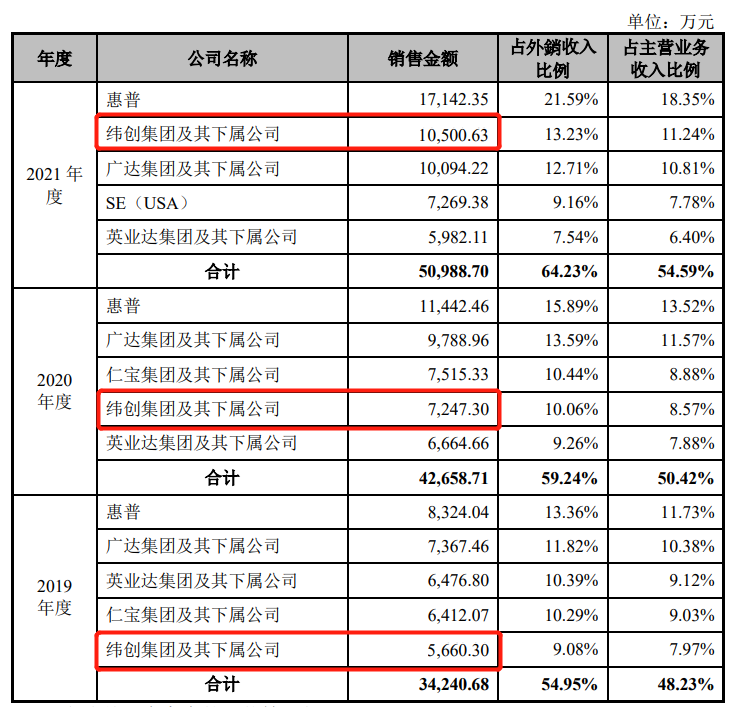

据招股书“外销收入的前五大客户情况”处显示,报告期内,纬创集团一直为信音电子的前五大外销收入客户,报告期各期,公司对纬创集团的外销销售金额分别为5,660.30万元、7,247.30万元、10,500.63万元。经对比发现,招股书前后两处对纬创集团披露的销售金额并不一致,前后存在不小的差额,各期差额分别为289.77万元、373.77万元、449.90万元。

(截图来源于信音电子招股书)

(截图来源于信音电子招股书)

关联交易毛利率远高第三方,信披质量似乎也有待提高

报告期内信音电子的主要经销商为SingatronEnterpriseCo.Ltd(USA)(以下简称“SE(USA)”),销售的区域为境外。SE(USA)为公司董事甘信男之弟及其配偶合计持股100%的企业,所以SE(USA)也为信音电子关联方。

2019年至2021年,信音电子对SE(USA)销售金额分别为5,408.36万元、6,243.09万元和7,269.38万元,占经销金额的比例分别为78.61%、80.76%和75.25%。

信音电子向SE(USA)主要销售消费电子连接器和汽车连接器,其中消费电子连接器中电源连接器报告期销售金额分别为2,809.63万元、2,889.69万元和2,536.09万元,毛利率为42.54%、38.33%、33.55%,向其他无关联经销商销售的毛利率为35.84%、31.71%、30.83%;信音电子向SE(USA)销售电源连接器的毛利率远高于其他无关联经销商。那么信音电子向SE(USA)销售货物的价格是否合理,SE(USA)是否存在为信音电子承担成本或者虚增利润的情形。

此外,SE(USA)与信音电子在2021年1月签署《商标授权协议》,许可信音电子在美加地区无偿使用其在美国注册的商标一项(商标号1863589),授权范围为信音电子及公司控制的子公司对外广告宣传(包括展览、展示、会展、网站)、名片、生产的产品,并对协议签署以前信音电子无偿使用其上述商标,不向公司追索或主张任何经济利益。而SE(USA)也同时在使用其授权信音电子使用的商标。

另外,报告期内,信音电子还向SE(USA)提供劳务,报告期各期,公司收取SE(USA)模具费分别为12.43万元、21.61万元、22.62万元。

报告期内,除信音电子向SE(USA)销售货物和提供劳务外,同样SE(USA)也作为供应商向信音电子提供产品销售推广服务,SE(USA)主要帮助公司在欧美提供产品销售推广服务。报告期各期,公司向SE(USA)采购业务推广费的金额分别为32.93万元、72.99万元、123.49万元。所以报告期内,SE(USA)既是信音电子的客户又为其供应商。

值得注意的是,报告期内,信音电子存在多个客户、供应商重叠的情况,但是信音电子招股书在“客户、供应商重叠的情况”列表中却未出现SE(USA)的身影,信披是否存在瑕疵呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。