南王科技IPO | 关联数据披露陷“罗生门”,创业板定位或不符

中沪网了解到,创业板上市委员会定于2022年8月10日召开2022年第50次上市委员会审议会议,届时将审议福建南王环保科技股份有限公司(以下简称“南王科技”)的首发申请。

据悉,南王科技主营业务为纸制品包装的研发、生产和销售,主要产品为环保纸袋及食品包装。环保纸袋主要应用于日用消费品和快速消费品的外带包装,包括服装、鞋帽、休闲食品、餐饮、商超及百货、药店等社会消费领域。

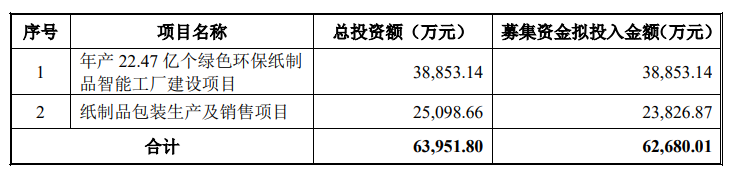

据招股书显示,南王科技本次拟募集资金62,680.01万元,募集资金扣除本次发行费用后将用于公司年产22.47亿个绿色环保纸制品智能工厂建设项目和纸制品包装生产及销售项目。

(截图来源于南王科技招股书)

中沪网查阅相关资料后,发现南王科技还存在以下问题,关联数据披露陷“罗生门”,真实性或遭“拷问”;董事履历虚假陈述,独董对外兼职和投资选择性披露;高新技术企业资质不保,创业板定位存疑。

关联数据披露陷“罗生门”,真实性或遭“拷问”

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),南王科技实现营业收入金额分别为69,141.08万元、84,821.12万元、119,535.55万元;同期净利润分别为6,400.18万元、6,615.27万元、8,401.52万元。

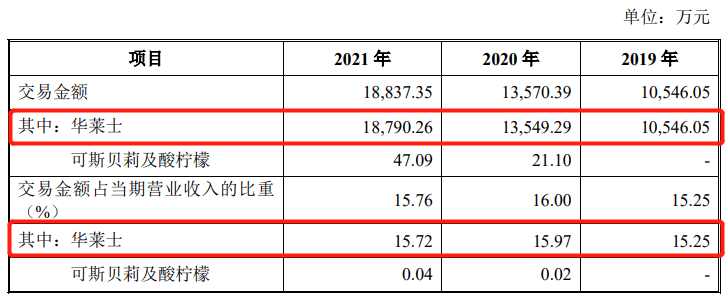

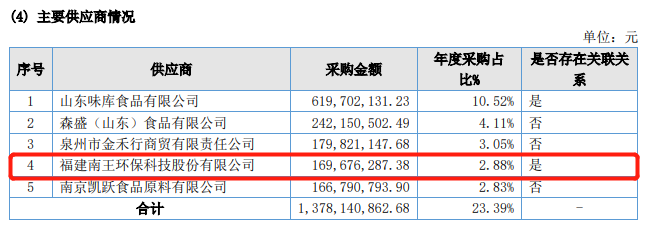

本次发行前,惠安华盈持有南王科技14.63%股份,惠安创辉持有南王科技7.46%股份,黄蓉持有南王科技2.32%股份,陈小芳持有南王科技1.96%股份,陈正莅持有南王科技1.37%股份,该等股东均为福建省华莱士食品股份有限公司(以下简称“华莱士”)的关联方,合计持有南王科技27.74%股份。所以华莱士为南王科技一关联方。而据招股书显示,华莱士在报告期内一直为南王科技的第二大客户,对应销售金额分别为10,546.05万元、13,549.29万元、18,790.26万元,占当期营业收入的比重分别为15.25%、15.97%、15.72%。

(截图来源于南王科技招股书)

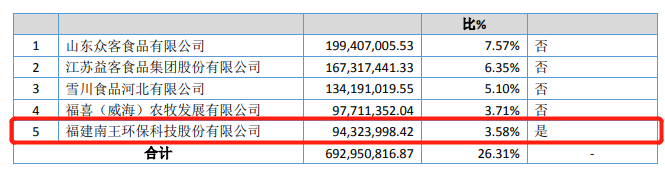

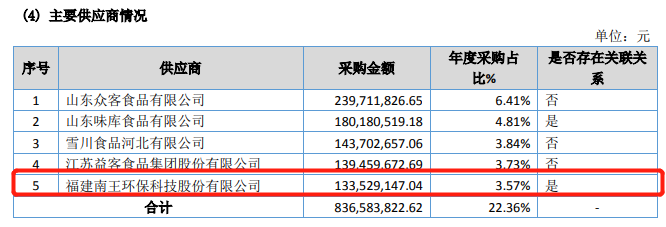

资料显示,华莱士为新三板上市公司,证券代码为:836475。据华莱士2019年、2020年、2021年各年年度报告显示,2019年和2020年,南王科技为华莱士第五大供应商,2021年为第四大供应商,报告期各期,华莱士对南王科技的采购金额分别为9,432.40万元、13,352.91万元、16,967.63万元,这比南王科技招股书披露的销售金额分别少了1,113.65万元、196.38万元、1,822.63万元。

(截图来源于华莱士2019年年度报告)

(截图来源于华莱士2020年年度报告)

(截图来源于华莱士2021年年度报告)

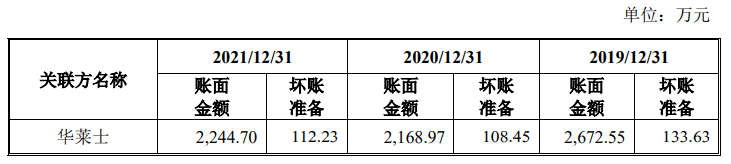

另外,据招股书显示,报告期各期末,南王科技对华莱士应收账款余额分别为2,672.55万元、2,168.97万元、2,244.70万元。

(截图来源于南王科技招股书)

而据华莱士2019年、2020年、2021年各年年度报告显示,报告期各期末,华莱士对南王科技应付账款余额分别为2,223.18万元、1,860.43万元、1,814.19万元,这比南王科技招股书披露的应收账款余额分别为少了449.37万元、308.54万元、430.51万元。

(截图来源于华莱士2019年年度报告)

(截图来源于华莱士2020年年度报告)

(截图来源于华莱士2021年年度报告)

董事履历虚假陈述,独董对外兼职和投资选择性披露

根据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书》第四十三条规定,发行人应披露董事、监事、高级管理人员及其他核心人员的简要情况,主要业务经历及实际负责的业务活动;对发行人设立、发展有重要影响的董事、监事、高级管理人员及其他核心人员,还应披露其创业或从业历程;同时,发行人还应说明董事、监事、高级管理人员及其他核心人员的兼职情况及所兼职单位与发行人的关联关系。

韩春梅女士现担任南王科技董事、副总经理,据招股书韩春梅简历显示,在2002年3月至2004年12月期间,韩春梅曾就职于上海健特生物科技有限公司(以下简称“健特生物”),任讲师。据健特生物工商信息显示,健特生物成立于2006年2月24日。也就是说,在韩春梅在健特生物担任讲师期间,健特生物压根还为成立,何来任职一说呢?这不就是典型的简历虚假陈述。

杨帆先生现担任南王科技独立董事一职,据招股书显示,杨帆对外兼职和投资多家企业,而据相关资料显示,招股书对杨帆对外兼职和投资的情况或未完全披露。

据天眼查显示,重庆尚衡运餐饮管理有限公司(以下简称“尚衡运”)成立于2018年12月25日,是一家以从事餐饮业为主的企业。成立至今,杨帆持有其100%的股权,并担任执行董事兼总经理。北京万益新天信息科技有限公司(以下简称“万益新天”)成立于2014年5月27日,是一家以从事科技推广和应用服务业为主的企业。万益新天成立时,杨帆为其股东,并担任总经理一职,目前,杨帆不再持有万益新天股份,但依旧担任其总经理。

此外天眼查还显示,尚衡运和万益新天的杨帆与南王科技独立董事杨帆为同一人,但南王科技招股书对尚衡运和万益新天,此举或有违深交所披露规则。

另外,根据《深交所创业板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,尚衡运和万益新天应该认定为南王科技关联方,南王科技此举或还遗漏重要关联方。

高新技术企业资质不保,创业板定位存疑

据招股书显示,南王科技于2016年首次被认定为高新技术企业,并在2019年通过复审。报告期内,公司一直享受企业所得税税率为15%的税收优惠政策。目前,南王科技“高新技术企业证书”最新取得时间为2019年12月2日,有效期为三年,将于今年12月1日到期。

据招股书显示,报告期各期,南王科技研发费用分别为1,988.66万元、2,465.88万元、3,003.79万元;占当期营业收入的比例分别为2.88%、2.91%、2.51%。截至2021年12月31日,南王科技共有研发人员172人,占员工总数的比例为9.45%。

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

也就是说,南王科技无论从研发费用占比以及研发人员占比上均已不符合高新技术企业的认定条件了。如今南王科技高新技术企业即将在今年的12月份到期,如果南王科技时候不能继续取得高新技术企业证书,到时,南王科技将不能继续享受企业所得税税率为15%的税收优惠政策,那么这将会对南王科技的经营场所不利影响。

南王科技按行业分类属于造纸和纸制品业,而作为一家拟在创业板上市的企业,高新技术企业资质即将不保,证监会也在问询函中多次要求南王科技说明自身行业与创业板定位,可见证监会对南王科技创业板的定位也是存在较大的质疑。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。