正业设计IPO | 业绩停滞,不惜用实控人薪酬粉饰研发费用,创业板定位存疑

中沪网了解到,创业板上市委员会定于2022年8月17日召开2022年第53次上市委员会审议会议,届时将审议正业设计股份有限公司(以下简称“正业设计”)的首发申请。

据悉,正业设计主要从事农业工程及水利等其他涉农工程的全过程工程咨询服务,具体包括工程勘察、工程设计、规划咨询、测绘、监理等。公司业务主要集中在农业综合开发生态工程及灌溉排涝工程的工程咨询服务,服务领域还包括防洪工程、河道治理、水库工程、河湖生态、水土保持、市政工程、国土空间规划等。

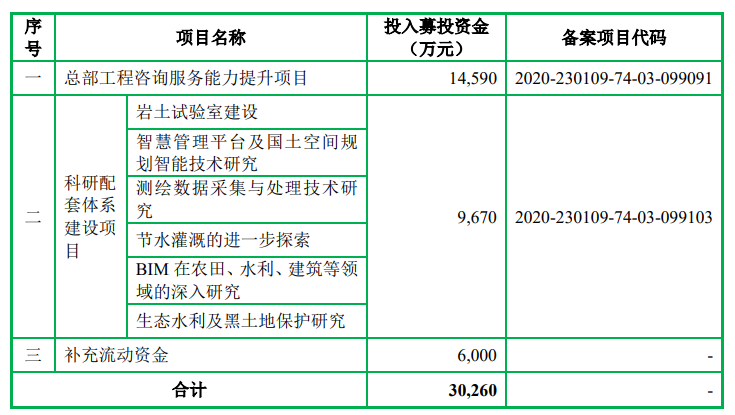

据招股书显示,正业设计本次拟募集资金30,260万元,募集资金扣除本次发行费用后,将用于公司总部工程咨询服务能力提升项目、科研配套体系建设项目以及补充流动资金。

(截图来源于正业设计招股书)

其实,这并不是正业设计第一次冲击创业板上市,此前公司曾在2020年7月申报创业板,经过一轮问询后,正业设计却在2021年3月撤回申请。而中沪网在查阅相关资料后,发现正业设计还存在以下问题,业绩停滞,超九成收入来自黑龙江省内,但赊销问题却愈发严重;第二大供应商突然注销,其实控人与正业设计建筑室主任同名;不惜用实控人薪酬粉饰研发费用,创业板定位存疑。

业绩停滞,超九成收入来自黑龙江省内

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),正业设计实现营业收入分别为16,232.54万元、16,145.58万元、16,900.57万元;同期净利润分别为5,838.78万元、5,660.66万元、5,916.66万元,同期扣除非经常性损益后归属于母公司所有者的净利润分别为5,742.40万元、5,353.86万元、5,172.36万元。

从上述数据可以看出,正业设计的业绩几乎处于“停滞不前”的状态,而且扣除非经常性损益后归属于母公司所有者的净利润更是逐年下滑。

不仅如此,正业设计营业收入主要来源于黑龙江省内项目,公司业绩对黑龙江省存在较大的依赖,报告期各期,公司的营业收入中来源于黑龙江省内的比例分别为91.54%、90.95%、91.97%,占比超九成。

报告期各期末,正业设计应收账款(含合同资产)余额分别为17,063.92万元、18,709.73万元和26,062.33万元,占同期营业收入的比例分别为105.12%、115.88%和154.21%;报告期内公司应收账款减值损失增加额分别为238.66万元、427.93万元和1,103.05万元,占同期净利润的比例分别为4.09%、7.56%和18.64%。可以看出,正业设计赊销问题已经愈发严重,各期应收账款余额已经远超当期营业收入,而且应收账款减值损失增加额也快速增长。

第二大供应商突然注销,其实控人与正业设计建筑室主任同名

据招股书显示,哈尔滨金恒信息技术有限公司(以下简称“金恒信息”)在报告期内一直为正业设计的第二大供应商,报告期各期,公司对金恒信息的采购金额分别为260.58万元、276.78万元、366.34万元,占当期采购总额的比例分别为12.68%、11.67%、15.61%。

据金恒信息工商信息显示,金恒信息成立于2008年3月13日,王欣持有其68%的股份,吴学伟持有其32%的股份,王欣为金恒信息实际控制人。值得注意的是,2016年8月至今,王欣一直担任正业设计建筑室主任,而且王欣通过员工持股平台广泉投资间接持有公司2.00万股,占本次发行前总股本的0.03%。那么金恒信息的实际控制人王欣与正业设计建筑室主任王欣是否为同一人呢?

还需要引起注意的是,金恒信息在2022年7月21日突然进行了注销,作为正业设计报告期内第二大供应商,金恒信息却突然注销,这似乎就更值得怀疑了,这其中是否为了隐藏什么,或者说金恒信息的实际控制人王欣就是与正业设计建筑室主任王欣为同一人,而金恒信息的突然注销就是为了隐藏这一信息呢?

不惜用实控人薪酬粉饰研发费用,创业板定位存疑

正业设计自称,公司所从事的工程咨询服务是高度智能化的服务行业,需要多学科知识、技术、经验、方法和信息的集成及创新,以此来说明符合创业板属性。不过,正业设计的这一套说辞并不能说服证监会。对此证监会在问询函中要求正业设计结合报告期各期研发投入金额及占比、研发成果应用情况、同行业可比公司研发投入情况,说明研发投入对正业设计持续经营能力、行业竞争力、成本控制等方面的重要性;以及将实际控制人薪酬全额计入研发费用的合理性;同时还要求正业设计进一步说明研发费用较低是否对正业设计持续经营能力构成重大不利影响。

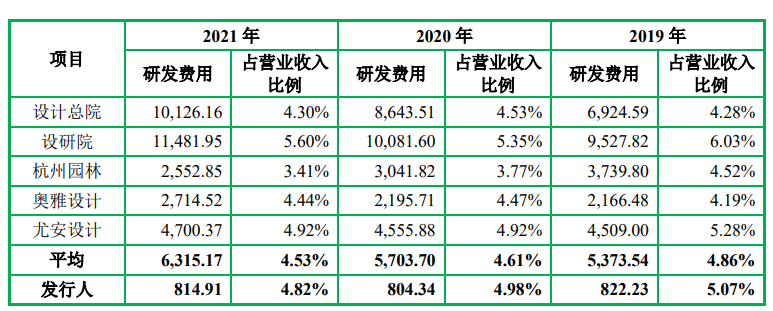

报告期各期,正业设计研发费用分别为822.23万元、804.34万元和814.91万元,占当期营业收入的比例分别为5.07%、4.98%和4.82%。而同行业可比公司的研发费用均值分别为5,373.54万元、5,703.70万元和6,315.17万元,占当期营业收入的比例均值分别为4.86%、4.61%和4.53%。

(截图来源于正业设计第二轮问询函)

(截图来源于正业设计第二轮问询函)

可以看出,虽然正业设计在研发费用占营业收入的比例上高于同行业公司均值,但这也主要是由于正业设计自身经营规模较小造成的,毕竟在2021年度时,公司的营业收入仅1.69亿元,还远不及2亿元。另外,可以发现,正业设计各期研发费用远低于同期同行业可比公司均值,而且正业设计报告期各期研发费用总体呈现下滑的趋势,而同行业可比公司却保持逐年增长。这似乎与正业设计自称高度重视科研开发工作不符吧?按道理来讲,正业设计作为一家经营规模较小的公司难道不应该不断增加研发投入来提升自身核心竞争力?或许也正是由于自身不上进,所以报告期内公司业绩才停滞不前,得不到突破。

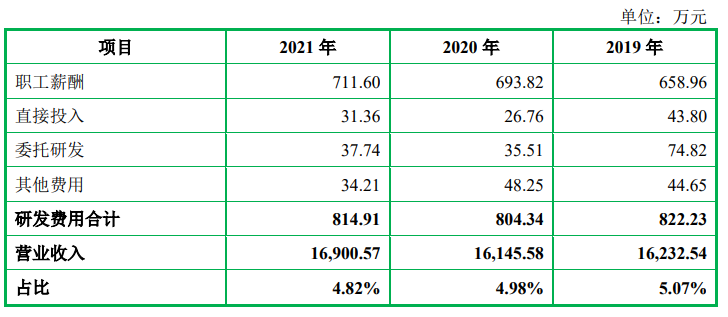

还需要引起注意的是,报告期各期,正业设计研发费用中,职工薪酬分别为658.96万元、693.82万元、711.60万元,占各期研发费用的比例分别为80.14%、86.26%、87.32%,占比较高且逐年上升。而各期研发直接投入分别为43.80万元、26.76万元、31.36万元,占各期研发费用的比例分别为5.33%、3.33%、3.85%。也就是说,正业设计的研发费用大部分都是由职工薪酬构成,直接投入极地。

(截图来源于正业设计招股书)

(截图来源于正业设计招股书)

除此之外,在2019年至2021年6月,正业设计将实际控制人、董事长、总经理杜振宇薪酬也都计入到研发费用当中,直到2021年7月1日起,公司将杜振宇薪酬不超过50%部分计入管理费用。报告期各期,正业设计将杜振宇薪酬计入到研发费用的金额分别为89.33万元、89.93万元、63.55万元,占杜振宇薪酬的比例分别为100%、100%、69.37%;占各期研发费用的比例分别为10.86%、11.11%、7.80%。

正业设计将杜振宇薪酬也都计入到研发费用,对此正业设计解释说,公司未能对杜振宇从事管理职责与研发职责的工时进行准确量化,考虑到其主要精力集中在研发相关工作,且金额影响不大,便将其薪酬全额计入研发费用。但从上述数据可以看出,在2019年和2020年,仅杜振宇薪酬占研发费用的比例就超过10%,似乎与正业设计自称影响不大不符吧,还有就是,公司认定的核心技术人员为刘百站、梁福、辛雨三人,并不包含杜振宇,却将薪酬全额计入研发费用似乎也并不合理吧。或许正业设计此行为也是无奈之举,如果不将杜振宇薪酬计入研发费用,正业设计的研发投入就显得更吝啬了。

一般来讲,衡量一个企业的技术水平和研发能力,其专利数量是一个重要指标,尤其是发明专利的数量。而截至目前,正业设计仅25项专利,而且全部为实用型专利,无一项发明专利。不过结合正业设计研发投入情况来分析,由此结果或也在意料之中。

从上述种种情况来看,低研发,还不惜将实际控制人杜振宇薪酬计入研发费用来粉饰数据,同时还无一项发明专利,这其中不免令人质疑正业设计是否符合创业板定位。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。