海能技术IPO | 涉嫌虚增利润,董秘及多名董事简历“弄虚作假”(1)

中沪网了解到,北京证券交易所上市委员会定于2022年8月19日上午9时召开2022年第37次审议会议,届时将审议海能未来技术集团股份有限公司(以下简称“海能技术”)的首发事项。

据悉,海能技术是专业从事实验分析仪器的研发、生产、销售的高新技术企业,是为食品营养与安全检测、药物及代谢产物分离分析、农产品及加工制品质量与安全检测、环境污染物监测、大学及职业院校科研与教学提供分析仪器及方法的科学仪器服务商。

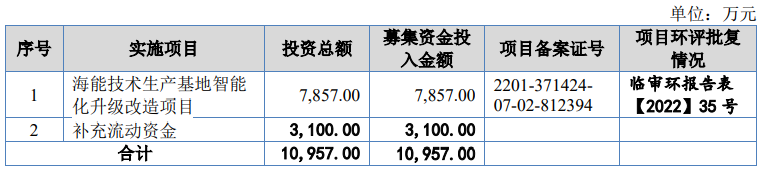

据招股书显示,海能技术本次拟募集资金10,957.00万元,募集资金扣除本次发行费用后将用于海能技术生产基地智能化升级改造项目以及补充流动资金。

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

中沪网查阅相关资料后,发现海能技术还存在以下问题,涉嫌虚增利润,招股书披露前后矛盾;遗漏关联自然人,也遗漏了关联交易;董秘及多名董事简历“弄虚作假”,信披质量“堪忧”。

涉嫌虚增利润,招股书披露前后矛盾

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),海能技术实现营业收入分别为19,743.96万元、21,005.98万元和24,700.71万元;同期净利润分别为2,432.85万元、2,897.49万元和5,119.01万元。各期海能技术综合毛利率分别为70.43%、67.72%和66.88%,毛利率逐年下滑。主要注意的是,2021年,海能技术营业收入同比增长17.59%,净利润同比增长76.67%,试问,海能技术在综合毛利率下滑的情况下,其净利润的增速远超营业收入的增速,这是否合理呢?其中是否存在虚增利润的情形呢?

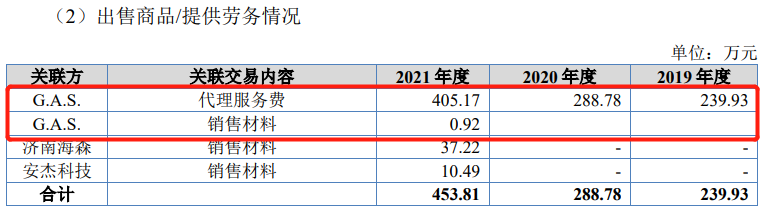

据招股书显示,报告期内,G.A.S.GesellschaftfüranalytischeSensorsystemem.b.H(以下简称“G.A.S.”)作为关联方既是海能技术客户,也是海能技术供应商,扮演着双重角色。

据招股书“经常性关联交易”处显示,报告期各期,海能技术根据终端客户需求提供代理服务,G.A.S.与终端客户直接签署购销合同,海能技术再向G.A.S.收取代理服务费,各期代理服务费金额分别为239.93万元、288.78万元和405.17万元。另外,在2021年度中,海能技术还向G.A.S.销售材料,金额为0.92万元,因此,报告期各期,海能技术对G.A.S.的关联销售金额分别为239.93万元、288.78万元和406.09万元。

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

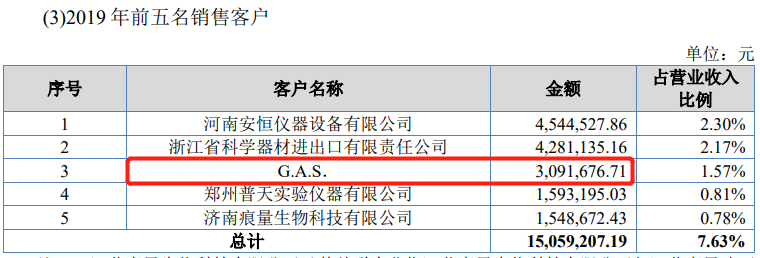

值得注意的是,据招股书“报告期内主要客户情况”处显示,报告期各期,海能技术对G.A.S.的销售金额分别为309.17万元、288.78万元和406.09万元。招股书前后两处披露的对G.A.S.在2020年和2021年度中是一致的,但是在2019年度中前后却存在69.24万元的差异。

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

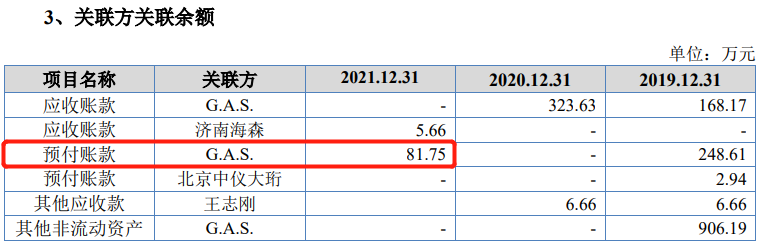

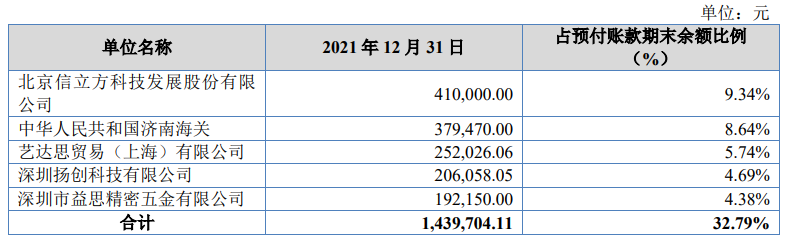

另外据招股书“关联方关联余额”处显示,截至2021年12月31日,海能技术对G.A.S.的预付账款余额为81.75万元。而据招股书“按预付对象归集的报告期各期末余额前五名的预付款项情况”处显示,截至2021年12月31日,海能技术的第五大预付账款对象为深圳市益思精密五金有限公司,对应金额为19.22万元。也就是说,按照预付金额来看,G.A.S.应该为海能技术2021年末的前五大预付账款对象,但是海能技术2021年末的前五大预付账款对象中却没有G.A.S.。

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

遗漏关联自然人,也遗漏了关联交易

据招股书“发行人的分公司、控股子公司、参股公司情况”处显示,截至本招股说明书签署日,2022年8月12日,海能技术设立有10家境内控股子公司、3家境外控股子公司,其中5家销售子公司的股权结构均为海能技术持股约65%,核心销售人员个人持股约35%。一般来讲,公司的营业收入都源于产品的销售,可以说销售为公司的重中之重,故销售子公司应为海能技术的重要子公司。

其中,山东悟空仪器有限公司(以下简称“山东悟空”)为海能技术一销售子公司,海能技术持有其65.00%股权,罗阁持有其20.00%股权,孙泽华持有其15.00%股权。郑州海能仪器有限公司(以下简称“郑州海能”)为海能技术另一销售子公司,海能技术持有其65.00%股权,赵新立持有剩余35.00%股权。南京海能仪器有限公司(以下简称“南京海能”)也为海能技术销售子公司,海能技术持有其65.00%股权,王强持有剩余35.00%股权。武汉海能科学仪器有限公司(以下简称“武汉海能”)为海能技术销售子公司,海能技术持有其65.00%股权,王介明持有剩余35.00%股权。

而据《北京证券交易所股票上市规则(试行)》第12.1条第(十二)款规定,根据实质重于形式的原则认定的其他与公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人或其他组织,为上市公司关联方。

那么哪些法人或组织可以根据实质重于形式的原则认定为上市公司关联方呢?

曾经适用的《关联交易实施指引》中给出了一个范例,该实施指引第八条第(五)款规定,上述根据实质重于形式的原则认定的关联方包括持有对上市公司具有重要影响的子公司10%以上股份的法人或其他组织。

如上所述,自然人罗阁持、孙泽华、赵新立、王强、王介明均为持有海能技术销售子公司10%以上的股东。根据实质重于形式的原则,罗阁持、孙泽华、赵新立、王强、王介明应该认定为海能技术的关联自然人,但是海能技术招股书却未将其认定为关联自然人。另外,关联自然人在海能技术及其子公司领取的薪酬应按关联交易进行披露,也就是说,海能技术此举还涉嫌遗漏关联交易。

董秘及多名董事简历“弄虚作假”

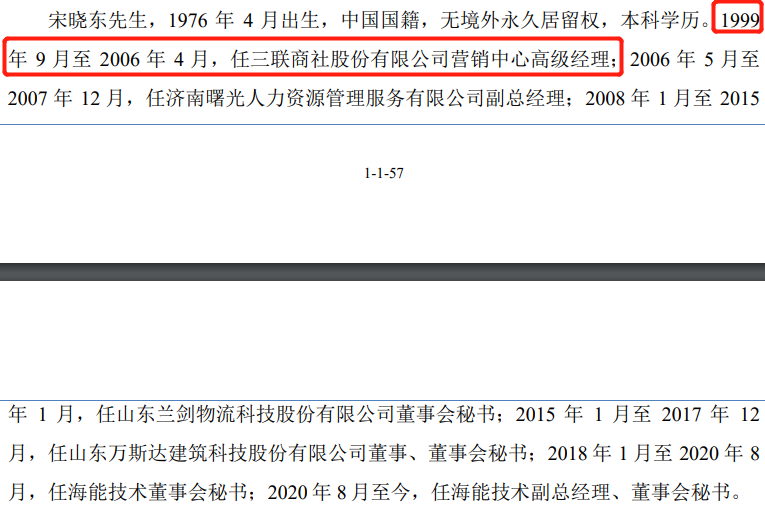

宋晓东现担任海能技术术副总经理、董事会秘书,据招股书宋晓东简历显示,在1999年9月至2006年4月期间,宋晓东曾任三联商社股份有限公司(现改名为:国美通讯设备股份有限公司,以下简称“三联商社”)营销中心高级经理。值得注意的是,据三联商社工商信息显示,三联商社成立于2004年12月30日,这比宋晓东开始担任三联商社营销中心高级经理的时间足足晚了4年多。

(截图来源于海能技术招股书)

徐渊现担任海能技术董事,据招股书徐渊简历显示,在1998年7月至2014年12月期间,徐渊曾任上海仪电科学仪器股份有限公司(以下简称“仪电股份”)销售科长。而据仪电股份工商信息显示,仪电股份成立于2011年8月16日,这足足比徐渊开始担任仪电股份销售科长的时间晚了13年之多。

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

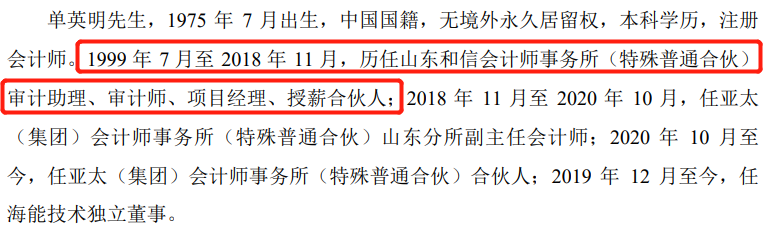

单英明现担任海能技术独立董事,据招股书单英明简历显示,在1999年7月至2018年11月期间,单英明曾历任山东和信会计师事务所(特殊普通合伙)(现改名为:和信会计师事务所(特殊普通合伙),以下简称“和信会计”)审计助理、审计师、项目经理、授薪合伙人。而据和信会计工商信息显示,和信会计成立于2013年4月23日,这也比单英明开始任职于和信会计的时间晚了差不多14年。

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

孙怀玉现担任海能技术独立董事,据招股书孙怀玉简历显示,在1968年9月至1973年8月期间,孙怀玉曾任山东新华制药化验员。而据山东新华制药工商信息显示,山东新华制药成立于1998年11月20日,也就是说,在孙怀玉开始任职山东新华制药期间,山东新华制药还尚未成立。

(截图来源于海能技术招股书)

(截图来源于海能技术招股书)

从上可见,海能技术的副总经理、董事会秘书、以及多名董事的简历均存在虚假陈述的情形,其信披质量或存诸多瑕疵。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。