朗威股份IPO | 高新技术企业资质“名不副实”,创业板定位存疑(1)

中沪网了解到,创业板上市委员会定于2022年8月19日召开2022年第55次上市委员会审议会议,届时将审议苏州朗威电子机械股份有限公司(以下简称“朗威股份”)的首发事项。

据悉,朗威股份是一家数据中心机房及综合布线设备提供商,主要从事服务器机柜、冷热通道、微模块、T-block机架等数据中心机柜和综合布线产品的研发、生产、销售及服务。公司产品主要应用于中大型数据中心以及智能楼宇布线场景。

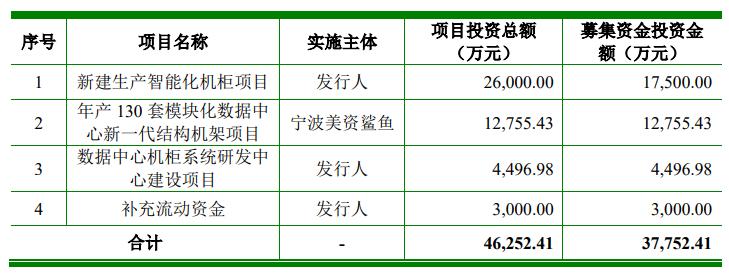

据招股书显示,朗威股份本次拟募集资金37,752.41万元,募集资金扣除本次发行费用后将用于公司“新建生产智能化机柜项目”、“年产130套模块化数据中心新一代结构机架项目”、“数据中心机柜系统研发中心建设项目”及“补充流动资金”。

(截图来源于朗威股份招股书)

(截图来源于朗威股份招股书)

中沪网查阅相关资料后,发现朗威股份还存在以下问题,销售金额与客户年报披露不匹配,差异较大;高新技术企业资质“名不副实”,创业板定位存疑;劳务派遣违规,外包供应商资质筛选或存漏洞。

销售金额与客户年报披露不匹配,差异较大

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),朗威股份实现营业收入分别为63,761.29万元、71,631.68万元和102,499.52万元,同期净利润分别为5,154.59万元、5,828.79万元和5,964.52万元。

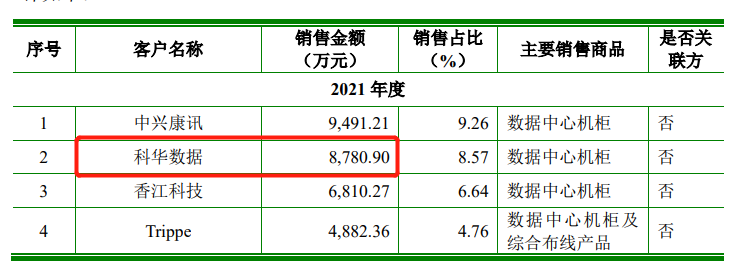

据招股书显示,科华数据股份有限公司(以下简称“科华数据”)为朗威股份2021年第二大客户,对应销售金额为8,780.90万元。

(截图来源于朗威股份招股书)

(截图来源于朗威股份招股书)

资料显示,科华数据成立于1999年,总部位于厦门,是国内领先的智慧电能综合管理服务商,主营业务包括云基础服务、高端电源以及新能源三大领域,另外,科华数据也为深圳证券交易所主板上市公司,证券代码:002335。

据科华数据2021年年度报告显示,科华数据的前五大供应商中并没有与朗威股份招股书披露的销售金额相匹配的供应商,其中较为接近的为科华数据第三名供应商,对应采购金额为8,453.78万元,这也比朗威股份招股书披露的销售金额少了327.12万元。

(截图来源于科华数据2021年年度报告)

(截图来源于科华数据2021年年度报告)

高新技术企业资质“名不副实”,创业板定位存疑

据招股书显示,朗威股份于2017年11月17日取得高新技术企业证书,证书编号为GR201732001341,有效期为3年,;2020年12月2日,公司通过高新技术企业复审并取得《高新技术企业证书》,证书编号为GR202032004862,有效期三年。报告期内,公司一直享受企业所得税按15%缴纳的税收优惠政策。

报告期各期,朗威股份的研发费用分别为2,050.43万元、2,052.56万元、2,658.54万元;占当期营业收入的比例分别为3.22%、2.87%、2.59%。另外,截至2021年12月31日,公司拥有研发人员132人,占公司员工总数的比例为9.50%。

值得注意的是,据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

从上我们可以发现,报告期内,朗威股份的营业收入是超过2亿元,但是朗威股份从2020年开始,研发费用占当期营业收入的比例就已经开始低于3%,2021年其占比也是低于3%,呈现逐年下滑的趋势。另外,截至2021年12月31日,公司的研发人员占比也低于了10%。也就是说,朗威股份在研发费用和研发人员占比上均不满足高新技术企业的认定条件,可以说,朗威股份的高新技术企业是名不副实。

还需要注意的是,朗威股份拥有本科及以上学历的员工人数为78人,也就是说,朗威股份的132名研发人员中至少将有54人以上的人员只有专科及以下的学历,其研发团队的研发能力令人质疑。另外,截至2021年12月31日,公司仅拥有5项发明专利,关键其中还有3项发明专利是通过受让取得。其中机柜组件复合冲压技术为朗威股份的核心技术,对应专利连续模就是通过受让取得。这也就进一步反映出朗威股份的研发能力或存在明显的不足。

而对于朗威股份的核心技术及其研发能力也引起了证监会的关注,朗威股份的三轮问询函以及落实函中,证监会接连要求朗威股份说明自身技术先进性以及是否符合创业板定位。

劳务派遣违规,外包供应商资质筛选或存漏洞

报告期内,朗威股份为满足正常生产经营的需要,公司将生产环节中临时性、辅助性或替代性的岗位采用外包的模式。报告期各期,公司劳务派遣以及劳务外包合计金额分别为4,373.73万元、3,925.41万元和1,193.73万元,占主营业务成本的比例分别为9.16%、6.97%和1.41%,劳务派遣和劳务外包合计人数占员工人数的比例分别为43.99%、5.81%和4.40%。

值得注意的是,朗威股份使用的劳务外包用工,其生产工作由公司直接进行管理,且在公司的经营场所开展工作,工作内容与部分劳务派遣工相同。因此,朗威股份使用的“劳务外包用工”实质上属于“劳务派遣用工”,劳务外包人数计入用工总量。而根据2014年3月1日起施行的《劳务派遣暂行规定》,用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。而报告期内,公司存在实际劳务派遣人员比例超过10%的情形,此举不符合《劳务派遣暂行规定》相关规定。

报告期内,朗威股份劳务派遣公司和劳务外包公司共有四家。其中,2020年和2021年,朗威股份支付苏州巧之连餐饮管理有限公司(以下简称“巧之连”)的金额分别为14.56万元和197.29万元。据巧之连工商信息显示,巧之连成立于2016年3月9日,注册资本为200万元,实缴资本为0元,武腊英和何美莲各持有其50%的股份。而据巧之连2020年和2021年工商年报显示,巧之连的社保缴纳人数均为0人,而武腊英和何美莲名下均只有巧之连一家企业,座椅也不存在巧之连实际控制人控制下的其他企业进行代缴员工社保的情形。

苏州国静畅企业管理有限公司(以下简称“国静畅”)为朗威股份另一劳务派遣或劳务外包公司,2021年,朗威股份对其支付的金额为166.99万元。据国静畅工商信息显示,国静畅成立于2020年4月1日,注册资本为200万元,实缴资本为0元,金星持有其55%的股份,王素巧持有其45%的股份。国静畅成立次年便成为朗威股份劳务派遣或劳务外包供应商。另外据国静畅2021年工商信息显示,国静畅的社保缴纳人数也为0人,同样金星和王素巧控制下的企业仅只有国静畅一家,所以也不存在由国静畅实际控制人控制下的其他企业进行员工社保代缴的情形。

面对上述劳务派遣或劳务外包供应商刚成立就与其展开合作,而且实缴资本和员工社保缴纳人数均为0,那么朗威股份在劳务派遣或劳务外包供应商的资质的筛选上是否存在漏洞呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。