彩虹新能源IPO | 关联交易或未详尽披露,“三创四新”属性不足

中沪网了解到,深圳证券交易所创业板上市委员会定于2022年8月25日召开2022年第56次上市委员会审议会议,届时将审核彩虹集团新能源股份有限公司(以下简称“彩虹新能源”)的首发事项。

据悉,彩虹新能源主营业务为光伏玻璃的研发、生产和销售。除光伏玻璃外,公司还曾从事光伏组件、新材料(锂电池正极材料、电子银浆料、光刻胶)等业务,2020年末公司转让了从事上述业务的子公司股权。

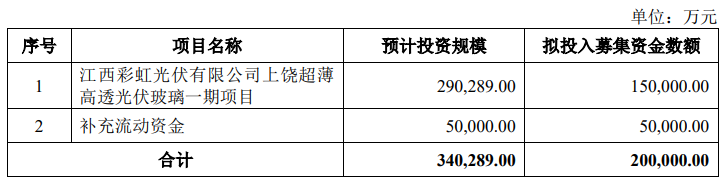

据招股书显示,彩虹新能源本次拟募集资金200,000.00万元,募集资金扣除本次发行费用后将用于江西彩虹光伏有限公司上饶超薄高透光伏玻璃一期项目以及补充流动资金。

(截图来源于彩虹新能源招股书)

(截图来源于彩虹新能源招股书)

中沪网查阅相关资料后,发现彩虹新能源还存在以下问题,业绩下滑、现金流告负、高额负债多重问题缠身;采购数据前后存较大差额,关联交易或未详尽披露;研发人员大幅减少,“三创四新”属性不足。

业绩下滑、现金流告负、高额负债多重问题缠身

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),彩虹新能源实现营业收入分别为224,511.28万元、251,850.90万元及206,706.27万元;同期净利润分别为7,408.51万元、20,161.93万元及16,260.41万元;同期经营活动产生的现金流量净额分别为35,703.01万元、39,921.64万元及-53,789.63万元。

从数据上不难看出,彩虹新能源在2021年营业收入和净利润双双下滑,而且公司在2021年度中经营活动产生的现金流量净额也由正转负,出现现金流紧缺的问题。

除此之外,彩虹新能源还面临着高额的负债,报告期各期末,彩虹新能源短期借款余额分别为66,075.32万元、67,519.15万元及94,280.91万元;长期借款余额分别为13,232.18万元、23,006.03万元及47,240.00万元。公司短期借款和长期借款的余额均呈现较大幅度的增长,偿债压力不断增大。

报告期各期末,彩虹新能源合并口径资产负债率分别为94.38%、66.98%及62.57%,而同期可比公司资产负债率均值分别为43.89%、37.44%及35.31%。彩虹新能源资产负债率远高于同行业均值。另外,报告期各期,彩虹新能源流动比率分别为0.46倍、0.74倍及0.82倍,速动比率分别为0.42倍、0.68倍及0.73倍;而同期可比公司流动比率均值分别为1.20倍、1.74倍及2.03倍,速动比率均值分别为1.10倍、1.61倍及1.75倍。

可以看出,虽然公司流动比率和速动比率呈现逐年上升的趋势,但是也与同行存在较大差距。流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力;速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,一般而言,流动比率维持在2、速动比率维持在1较为正常。而彩虹新能源报告期内流动比率和速动比率均低于1,这就说明彩虹新能源的偿债能力较弱。

采购数据前后存较大差额,关联交易或未详尽披露

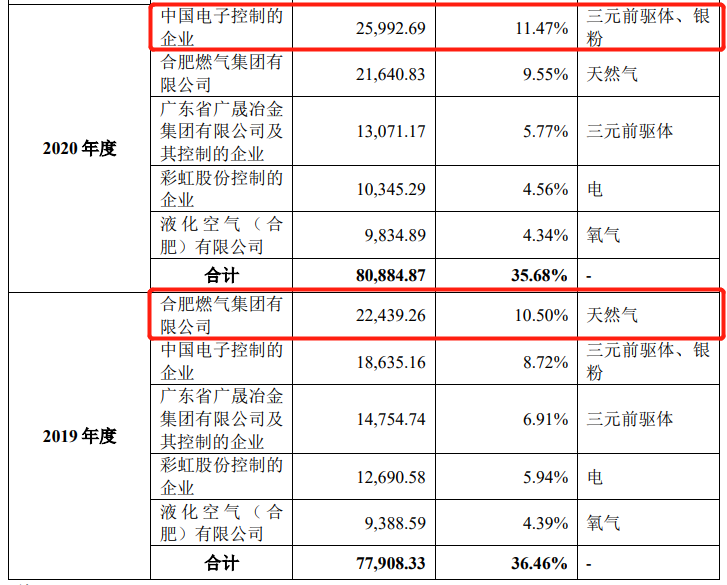

据招股书显示,彩虹新能源实际控制人为中国电子信息产业集团有限公司(以下简称“中国电子”),而报告期内,中国电子及控制的企业在报告期内也为彩虹新能源的前五大供应商。

据招股书“报告期内前五名供应商采购情况”处显示,中国电子及其控制的合肥蓝光、安徽虹宸新材料科技有限公司、彩虹智能、南京中电熊猫贸易发展有限公司、捷达国际运输有限公司、咸阳彩虹光伏科技有限公司、扬州虹运电子材料有限公司及合肥彩虹蓝光科技有限公司(以下简称“中国电子控制的企业”)在2019年和2020年分别为彩虹新能源的第二大供应商和第一大供应商,对应采购金额分别为18,635.16万元和18,635.16万元,彩虹新能源主要向其采购三元前驱体、银粉。

(截图来源于彩虹新能源招股书)

(截图来源于彩虹新能源招股书)

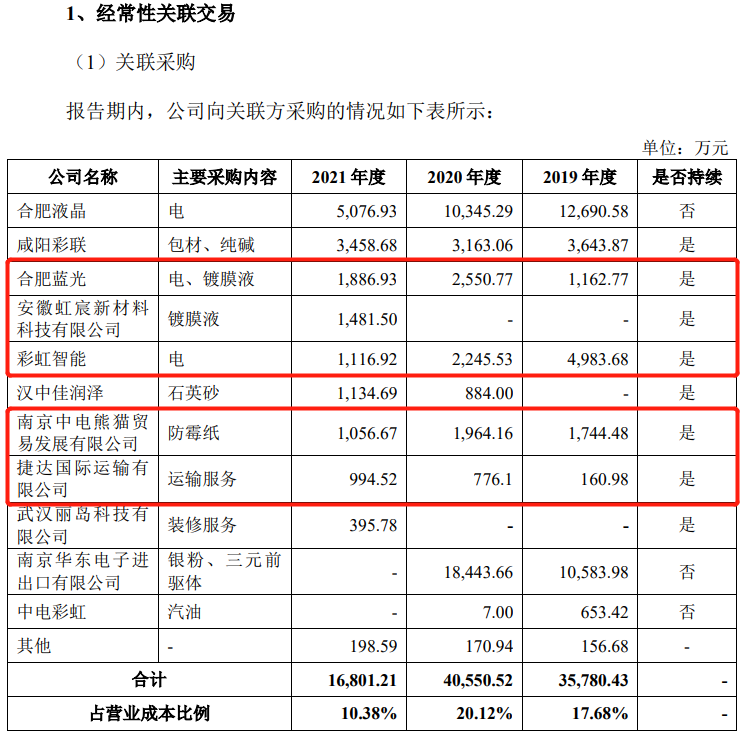

中国电子作为彩虹新能源实际控制人,所以中国电子及其控制的企业为彩虹新能源关联方,相关交易按关联交易进行披露。据招股书“经常性关联交易-关联采购”处显示。报告期各期,彩虹新能源对合肥蓝光的采购金额分别为1,162.77万元、2,550.77万元、1,886.93万元;对安徽虹宸新材料科技有限公司的采购金额分别为0元、0元、1,481.50万元;对彩虹智能的采购金额分别为4,983.68万元、2,245.53万元、1,116.92万元;对南京中电熊猫贸易发展有限公司的采购金额分别为1,744.48万元、1,964.16万元、1,056.67万元;对捷达国际运输有限公司的采购金额分别为160.98万元、776.1万元、994.52万元。另外,整版招股书下来,报告期内,彩虹新能源对中国电子控制下咸阳彩虹光伏科技有限公司、扬州虹运电子材料有限公司及合肥彩虹蓝光科技有限公司并无关联采购的情况。

综上,报告期各期,彩虹新能源对中国电子控制的企业的关联采购金额分别为8,051.91万元、7,536.56万元、6,536.54万元。经对比发现,在2019年和2020年度中,彩虹新能源与中国电子控制的企业的关联采购金额与彩虹新能源招股书前处“报告期内前五名供应商采购情况”披露的采购金额存在较大的差额,差异额分别为10,744.23万元和18,456.13万元。差异如此巨大,彩虹新能源是否存在相关交易未按照关联交易进行披露,涉嫌隐瞒关联交易呢?

(截图来源于彩虹新能源招股书)

(截图来源于彩虹新能源招股书)

研发人员大幅减少,“三创四新”属性不足

据2020年6月1日正式公布的《创业板首次公开发行股票注册管理办法(试行)》规定,彩虹新能源申请首次公开发行股票并在创业板上市,应当符合创业板定位。创业板深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合。这便是市场所称的创业板“三创四新”规定。

对此,彩虹新能源以自身高度重视产品研发和技术工艺的创新,经过多年积淀,形成了与光伏玻璃相关的8大核心技术体系,包括光伏玻璃全氧燃烧窑炉工艺及产业化技术、大引出量薄型光伏玻璃压延钢化技术、宽幅压延成型技术、全氧燃烧窑炉整体熔铸窑坎技术、薄型光伏玻璃钢化技术、光伏玻璃用高反射油墨及其制备技术、光伏玻璃料方技术、光伏玻璃智能连线选片技术。从而力证其“三创四新”的属性。虽然彩虹新能源技术和产品带有热门行业“光伏”二字,但其实彩虹新能源也只是一家玻璃制造商,而据招股书显示,发行所属行业分类为C30非金属矿物制品业。

值得注意的是,有消息称,为了迎接全面注册制,对于未来的IPO审核,监管层将对各个板块定位将更加明确,其中,市场更流传出了创业板“三创四新”最新定量的四大标准,该传闻称创业板对于拟上市企业的属性评价实行新的“指导”,主要内容包括四点,分别为:“必须是高新技术企业”、“三年研发费用5000万元”、“严查研发费用归集的准确性”、“但凡和负面清单沾边的,需要解释的都不行”。

彩虹新能源自称自身高度重视产品研发和技术工艺的创新,但是截止目前,彩虹新能源都未获得高新技术企业认证通过,那其“三创四新”属性或大打折扣。

诚然,在此前的创业板注册制审核中,也并非所有获准上市的企业皆属于高新技术企业(据公开数据显示,目前创业板近9成的企业皆为高新技术企业)。而彩虹新能源至今都未获得高新技术企业资质,这或许与自身研发费用占和研发人员的占比不足有关。

据招股书显示,报告期各期,彩虹新能源研发费用分别为5,046.01万元、6,678.02万元及5,440.02万元,占营业收入的比例分别为2.25%、2.65%和2.63%。报告期各期,彩虹新能源142人、130人和80人,占各期员工总数的比例分别为6.86%、6.48%和4.34%。彩虹新能源研发费用和研发人员均呈现下滑的趋势。

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。以此来看,彩虹新能源在研发费用和研发人员占比上均不满足高新技术企业的认定条件,所以彩虹新能源不能取得高新技术企业资质也就不足为其了。

从上来看,如果按照传闻中的相关新规,彩虹新能源则明显与其中一大标准相悖。即不是高新技术企业,加上彩虹新能源在研发费用和研发人员均呈现下滑的趋势,显然彩虹新能源并不十分符合业内和市场对“三创四新”企业的认定。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。