尚太科技IPO | 股权转让定价存疑,实控人获利高达1.6亿,信披前后矛盾

中沪网了解到,证监会第十八届发行审核委员会定于2022年8月25日召开2022年第96次发行审核委员会工作会议,届时将审议石家庄尚太科技股份有限公司(以下简称“尚太科技”)的首发申请。

据悉,尚太科技主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。公司主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。公司同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。

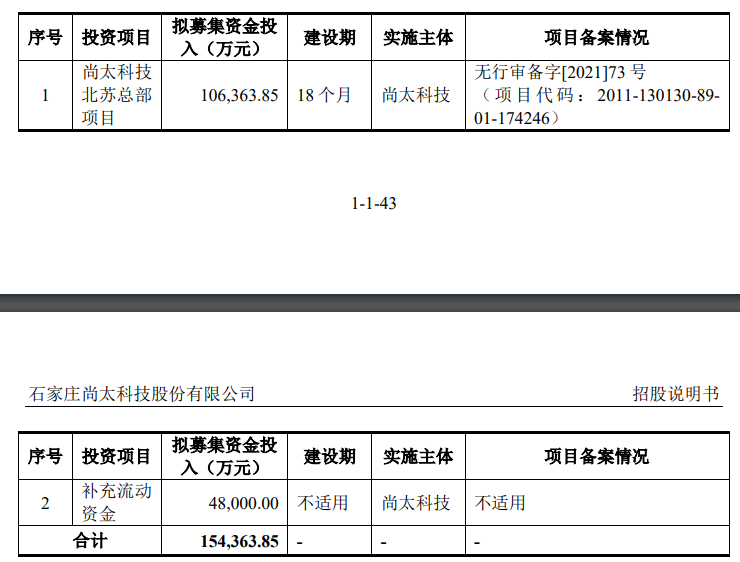

据招股书显示,尚太科技本次拟募集资金154,363.85万元,募集资金净扣除本次发行费用后将用于尚太科技北苏总部项目以及补充公司流动资金。

(截图来源于尚太科技招股书)

(截图来源于尚太科技招股书)

据招股书财务数据显示,2018年、2019年、2020年、2021年1-6月(以下简称“报告期”),尚太科技实现营业收入分别为46,880.89万元、54,678.48万元、68,192.47万元和73,697.79万元;同期净利润分别为11,539.90万元、8,843.29万元、15,255.63万元和17,485.41万元。

中沪网查阅相关资料后,发现尚太科技还存在以下问题,股权转让定价存疑,实控人获利高达1.6亿元;采购金额与供应商年报“打架”,差额超千万元;招股书前后自相矛盾,信披质量遭“拷问”?

股权转让定价存疑,实控人获利高达1.6亿元

据招股书显示,欧阳永跃、马凤亮、闵广益等共同设立了尚太科技、上海尚太、上海阳昊、上海石泰等公司,并存在股权代持情况,而截止2017年10月前,尚太科技的名义股东虽均为上海尚太和欧阳永跃,但实际股东为闵广益、马凤亮、欧阳永跃。

2017年10月,为解决股权代持及隐名股东事项,使股权结构清晰,避免潜在争议和纠纷,欧阳永跃、马凤亮、闵广益决定处理历史股权代持事项。另外,马凤亮借自身年龄较长,准备退休,且担心公司转型从事锂电池负极材料的经营风险,决定退出尚太集团,将自己持有的尚太集团(包括上海尚太、上海阳昊、尚太有限、上海石泰)股权转让。

因此,欧阳永跃、马凤亮于2017年10月签署《协议书》。参照尚太集团各主体截至2017年9月末的净资产,经协商一致同意,约定:(1)马凤亮将其持有尚太集团28%的股权转让给欧阳永跃;(2)马凤亮将其持有的2013年5月形成的对闵广益500万元的债权转让给欧阳永跃,其对欧阳永跃的33万元债权需要进行清偿;(3)上述股权及债权对价合计7,500万元,其中尚太有限28%的股权的交易对价为4,110万元。

值得注意的是,2017年12月19日,尚太有限通过股东会决议,同意尚太有限注册资本由12,000万元增至15,000万元,由长江晨道认缴2,727万元,由超兴投资认缴273万元。接着,长江晨道、超兴投资与尚太有限及其股东欧阳永跃、宁波尚跃签订《投资协议》,约定长江晨道投资13,637万元,获得增资完成后18.18%的有限公司股权;超兴投资投资1,363万元,获得增资完成后1.82%的有限公司股权;增资款超出新增注册资本的部分计入资本公积。

如果本次增资价格来看,尚太有限28%的股权对应的估值应该为2.10亿元,仅两个月前的2017年10月,马凤亮将所持尚太有限28%的股权转让于欧阳永跃的价格却只有4,110万元。仅2个月的时间,欧阳永跃受让马凤亮将所持尚太有限28%的股权获利就高达1.60亿元。

试问,这其中股权转让的定价是否合理呢?马凤亮转让所持尚太有限股权给欧阳永跃的原因是否真实可信。而本次欧阳永跃受让马凤亮所持尚太有限股权的股权转让款及相关利息直到2020年4月才支付完毕。不得不说,马凤亮对欧阳永跃是真的不错,但其背后是否还存在其他利益关系或许就是有马凤亮和欧阳永跃知道了,毕竟这其中的可高达1.60亿元的利益。

采购金额与供应商年报“打架”,差额超千万元

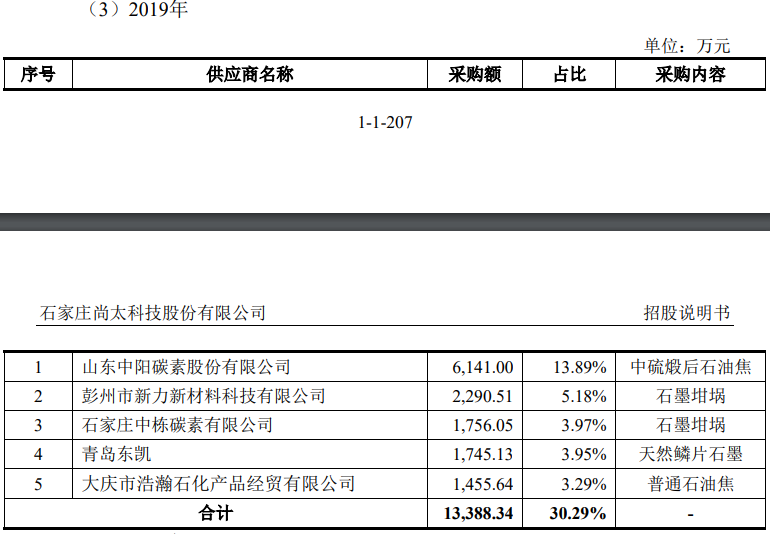

据招股书显示,山东中阳碳素股份有限公司(以下简称“中阳股份”)报告期内一直为尚太科技的第一大供应商,公司主要向中阳股份采购中硫煅后石油焦。报告期各期,尚太科技的对中阳股份的采购金额分别为3,943.56万元、6,141.00万元、6,198.33万元、5,954.22万元。

资料显示,中阳股份主营煅后石油焦产品的研发、生产与销售,同时实现余热蒸汽资源循环综合利用与开发。公司凭借十几年的经营与发展,在行业中积累了良好的口碑和信誉,煅后石油焦行业整体集中度较低,公司在整个市场中属于有一定影响力的购产销和产品开发利用一体化的综合生产与服务业务提供商。中阳股份于2015年12月在新三板上市。

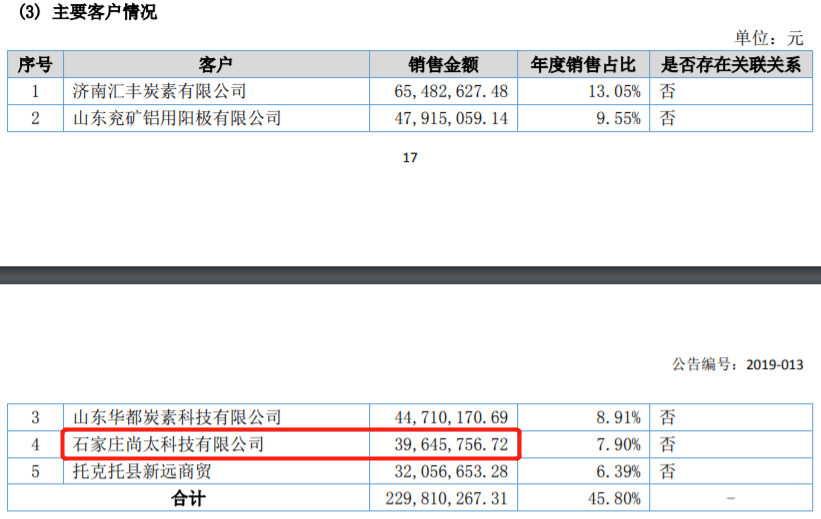

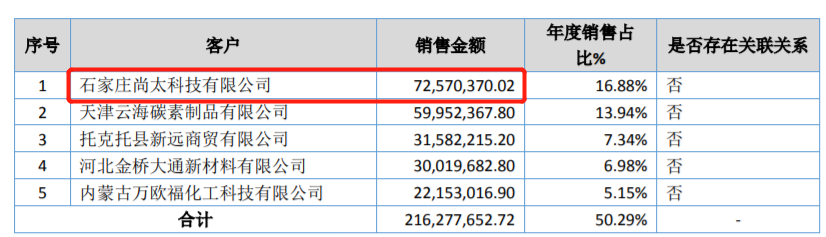

据中阳股份2018年、2019年、2020年年度报告显示,在2018年度中,尚太科技为中阳股份的第四大客户,在2019年和2020年尚太科技便位居中阳股份的第一大客户了,2018年-2020年,中阳股份对尚太科技的销售金额分别为3,964.58万元、7,257.04万元、7,415.35万元。经对比发现,2018年-2020年中,尚太科技招股书披露的对中阳股份采购金额比中阳股份年度报告披露的对尚太科技的销售金额分别少了21.02万元、1,116.04万元、1,217.02万元,差异额越来越大。

(截图来源于中阳股份2018年年度报告)

(截图来源于中阳股份2018年年度报告)

(截图来源于中阳股份2019年年度报告)

(截图来源于中阳股份2019年年度报告)

(截图来源于中阳股份2020年年度报告)

(截图来源于中阳股份2020年年度报告)

招股书前后自相矛盾,信披质量遭“拷问”

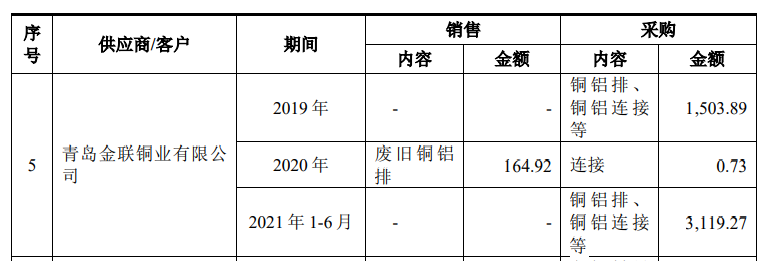

据招股书“尚太科技供应商客户重叠情况”处显示,青岛金联铜业有限公司(以下简称“金联铜业”)为尚太科技报告期内零星交易供应商兼客户。其中在2020年,公司向金联铜业销售废旧铜铝排,对应销售金额为164.92万元;在2019年、2020年、2021年1-6月,公司向金联铜业采购铜铝排、铜铝连接等,各期对应采购金额分别为1,503.89万元、0.73万元、3,119.27万元。

(截图来源于尚太科技招股书)

(截图来源于尚太科技招股书)

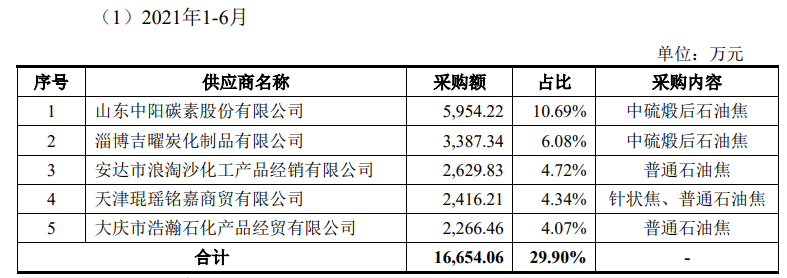

据招股书“主要供应商及采购情况”处显示,除能源外,2019年和2021年1-6月中,尚太科技的第五大供应商均为大庆市浩瀚石化产品经贸有限公司(以下简称“浩瀚石化”),对应采购金额分别为1,455.64万元和2,266.46万元。从前述尚太科技对金联铜业的采购内容来看,金联铜业并不是尚太科技的能源供应商,而在结合尚太科技对金联铜业采购金额来看,2019年和2021年1-6月中,尚太科技对金联铜业的采购金额均超过了同期对浩瀚石化的采购金额。也就是说,金联铜业应该为尚太科技2019年和2021年1-6月的前五大供应商,值得注意的是,尚太科技招股书除能源外,2019年和2021年1-6月的前五大供应商中却未见金联铜业的身影,典型的招股书信披前后自相矛盾。

(截图来源于尚太科技招股书)

(截图来源于尚太科技招股书)

(截图来源于尚太科技招股书)

(截图来源于尚太科技招股书)

事实上,据尚太科技反馈意见中显示,尚太科技法律意见书中存在“经核查,尚太有限2020年4月的增资中,股东安鹏创投600元增资款未按照《章程修正案》规定的时间缴纳,存在瑕疵”等相关笔误。对此证监会也要求中介机构整体核对尚太科技相关申报文件,更严格把关文件质量。可见尚太科技信披质量存在着不少的瑕疵。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。