伟康医疗三闯IPO能否如愿 | “抠门”研发费挑战创业板“三创四新”定位

中沪网了解到,创业板上市委员会定于2022年8月26日召开2022年第57次上市委员会审议会议,届时将审议江苏伟康洁婧医疗器械股份有限公司(以下简称“伟康医疗”)的首发申请。

据悉,伟康医疗主营业务为一次性使用医用耗材的研发、生产和销售。经过多年的经营发展,公司产品已涵盖手术护理、呼吸、麻醉、泌尿和穿刺五大系列的上百种规格型号,主要产品为吸引管、吸痰管、鼻氧管、引流袋(包括防逆流引流袋、精密引流袋)等医用高分子材料类产品。

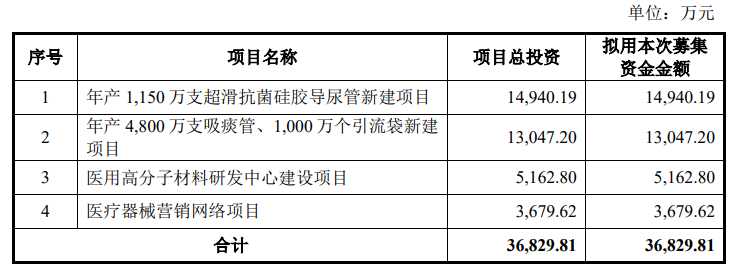

据招股书显示,伟康医疗本次拟募集资金36,829.81万元,募集资金扣除本次发行费用后将用于公司“年产1150万支超滑抗菌硅胶导尿管新建项目”“年产4800万支吸痰管、1000万个引流袋新建项目”“研发及办公中心建设项目”“医用高分子材料研发中心建设项目”以及“医疗器械营销网络项目”。

(截图来源于伟康医疗招股书)

(截图来源于伟康医疗招股书)

中沪网查阅相关资料后,发现伟康医疗三闯IPO的背后还存在以下问题,业绩逐年下滑或成“拦路虎”;“抠门”研发费挑战创业板“三创四新”定位;关联交易披露“丢三落四”,信披质量有待提高。

伟康医疗三闯IPO,业绩逐年下滑或成“拦路虎”

其实,这已经是伟康医疗第三次进行IPO申报,此前伟康医疗两次IPO均已主动撤回而告终。2017年9月,伟康医疗报送了首次公开发行并在上交所主板上市的申请,于2018年7月撤回申请。对此伟康医疗解释说主要考虑到自身业绩规模较小,主板审核存在不确定性,公司基于自身发展战略的考虑,撤回申报并计划另行申报创业板。

紧接着,2019年6月,伟康医疗报送了首次公开发行并在深交所创业板上市的申请,于2019年9月被中国证监会抽中现场检查后撤回申报申请。该次撤回的原因有,在第一次申报期后,伟康医疗部分经销商存在大额退换货事项,其退货率超过第一次申报期内的正常水平,对此,伟康医疗解释说,主要因经销商滞销或近效期而向伟康医疗大额退换货而导致。但这其实也不免让人怀疑,伟康医疗是否存在通过提高经销商销售收入来调整业绩的情形。

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),伟康医疗实现营业收入分别为26,192.33万元、25,355.20万元、24,409.74万元;同期净利润分别为6,904.39万元、5,470.50万元、5,462.60万元。报告期内,伟康医疗营业收入和净利润逐年下滑。

据伟康医疗此前IPO申报时财务数据显示,2015年至2018年,伟康医疗营业收入分别为2.01亿元、2.15亿元、2.44亿元、2.40亿元,历史上伟康医疗收入规模常年维持在2亿元至2.5亿元的区间。不难看出,伟康医疗的业绩多年来几乎没实现什么增长,几乎处于停滞状态,如今报告期内业绩又呈现出逐年下滑的状态。

另外,2020年以来,全球新冠疫情爆发,伟康医疗在此情况下,新增医用口罩业务。报告期内,公司主营业务收入分别为25,434.23万元、24,685.55万元和24,159.75万元,剔除医用口罩影响后的主营业务收入分别为25,434.23万元、21,412.41万元和23,784.47万元,可以看出,2020年和2021年,公司剔除口罩业务后的收入下滑幅度较大。

可以说,从伟康医疗2017年第一次申报IPO以来,伟康医疗的业绩不仅没有实现什么增长,反而呈现出大幅下滑的状态。可以说,伟康医疗此番上市或又存在较大的隐患。

“抠门”研发费挑战创业板“三创四新”定位

伟康医疗除存在业绩不断下滑的问题外,自身创业板定位也是令人质疑,其“三创四新”属性或存在明显不足。而在过去一年多时间里,伟康医疗遭遇了两轮深交所前期反馈问询和一轮落实审核中心意见,在这其中对伟康医疗是否符合创业板定位的问题上遭到了监管层的轮番追问。

无论是在IPO的招股书还是对监管层的反馈回复中,伟康医疗一面坚称自己符合创业板的“三创四新”定位,另一面也以自身紧跟临床需求,对现有产品进行改良,以及结合市场需求,开发具有更高附加值的新产品来力证创业板定位。

此外,为了证明自己具有创新性,伟康医疗以自身拥有高新技术企业资格,并先后获得江苏省民营科技企业、宿迁市科技小巨人、江苏省一次性医疗器械及其制备材料工程技术研究中心、江苏省高性能医疗用品工程研究中心、江苏省企业技术中心等多项科技创新荣誉来进行“包装”,另外伟康医疗还搬出来自己拥有的专利和研发投入说项。

这或许又是一段令人尴尬的表述。截止目前,伟康医疗已原始取得59项专利,其中发明专利4项、实用新型专利51项、外观设计专利4项,另外这4项发明专利中却有3项为最近一年才取得,这不免让人怀疑有IPO前夕“突击”申请专利的嫌疑。

另外,伟康医疗招股书选取威高股份、康德莱、三鑫医疗、维力医疗、拱东医疗作为同行业可比公司,而截止目前,威高股份拥有境内专利数量652项,其中发明专利97项;康德莱拥有境内专利数量469项,其中发明专利73项;三鑫医疗拥有境内专利数量103项,其中发明专利4项;维力医疗拥有境内专利数量242项,其中发明专利10项;拱东医疗拥有境内专利数量45项,其中发明专利3项。对比来看,伟康医疗在专利数量以及发明专利上远远少于同行可比公司威高股份、康德莱、三鑫医疗、维力医疗,仅比拱东医疗稍逊一筹。

与此同时,伟康医疗在报告期内研发费的“抠门”上也遭到了外界对其是否符合创业板“创新性”要求的质疑。

报告期各期,伟康医疗研发投入分别为791.42万元、681.19万元、760.52万元,占营业收入的比例分别为3.02%、2.69%、3.12%,研发投入年均复合增长率为-1.97%,累计研发投入规模为2,233.13万元。三年研发投入才两千万出头,而且研发投入年均复合增长率还为负数,这似乎让人难以置信。另外,报告期各期末,伟康医疗研发人员数量分别为20人、23人、20人,占员工总数的比例分别为2.86%、3.19%、3%,可见公司研发人员也是极其缺乏,其研发能力令人质疑。而这或许也就是伟康医疗为什么多年来业绩一直停滞不前的一个重要原因。

需要注意的是,在今年早些时候,投行圈便有监管层将对创业板“三创四新”标准进一步细化的消息盛传,该传闻称创业板对于拟上市企业的属性评价实行新的“指导”,主要内容包括四点,其中之一便是称需“三年研发费用5000万元”。而伟康医疗三年研发费用连此一半都未达到。虽然相关传闻至今未有落地获得证实,但也足可见在对创业板‘三创四新’的认定中,监管层和市场对研发费用指标的重视。

关联交易披露“丢三落四”

据招股书显示,伟康医疗2021年第一次临时股东大会决议,以2020年12月31日为基准日,派生分立为江苏伟康洁婧医疗器械股份有限公司和江苏盛帆茗实业发展有限公司(后更名为“迈诺尔(苏州)建材有限公司”),分立前伟康医疗注册资本5,500万元,分立后伟康医疗注册资本4,500万元、江苏盛帆茗注册资本1,000万元。分立前伟康医疗的债务由分立后的伟康医疗、江苏盛帆茗承担连带责任。

派生分立后,伟康医疗与江苏盛帆茗股权结构相同,均由昊鹏实业持股77.27%,刘春良持股13.64%,宿迁宏建持股9.09%。伟康医疗财产相应分割,其对子公司益傲建材的长期股权投资1,000万元变更至江苏盛帆茗名下,益傲建材股东由伟康医疗变更为江苏盛帆茗。

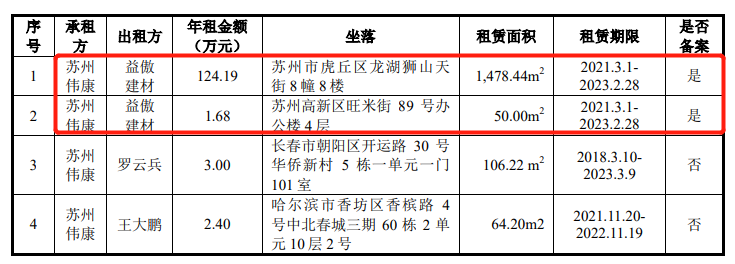

据招股书“关联租赁情况”处显示,报告期内,伟康医疗生产场所和主要经营场所均为沭阳县温州路18号厂区。本次分立后,伟康医疗仍租赁益傲建材龙湖狮山天街8幢8楼用于办公,主要系部分员工已定居苏州,出于对员工办公便利性的考虑,伟康医疗将龙湖狮山天街8幢8楼作为分立后苏州地区过渡性的办公场所,租期自2021年3月1日至2023年2月28日,面积为1,478.44平方米,租赁单价为每月70元/平方米(含税)。2021年3-12月相关关联租赁的租金金额(不含税)合计为96.23万元。

而据伟康医疗招股书“租赁房产情况”处显示,报告期内,伟康医疗除租赁益傲建材龙湖狮山天街8幢8楼等场所用于办公外,伟康医疗还租赁益傲建材苏州高新区旺米街89号办公楼4层,租期自2021年3月1日至2023年2月28日,面积为50平方米,年租金额为1.68万元/年。按道理来说,在2021年度中,伟康医疗租赁益傲建材苏州高新区旺米街89号办公楼4层产生的关联租赁费用应该为1.40万元。但伟康医疗招股书“关联租赁情况”处却未进行披露,伟康医疗此举或遗漏关联交易。

(截图来源于伟康医疗招股书)

(截图来源于伟康医疗招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。