首创证券IPO | 原董事长谢德春醉驾公车被开除公职,关联交易公允性成疑

中沪网了解到,证监会第十八届发行审核委员会定于2022年9月1日召开2022年第99次发行审核委员会工作会议,届时将审议首创证券股份有限公司(以下简称“首创证券”)的首发申请。

据悉,首创证券主营业务范围主要包括:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;证券投资基金销售;证券资产管理;融资融券;代销金融产品;为期货公司提供中间介绍业务。

据招股书显示,首创证券本次拟发行股份不超过61,500万股,且不低于本次发行后公司总股本的10%,本次发行募集资金总额扣除发行费用后,全部用于补充公司及全资子公司资本金,增加公司营运资金,发展主营业务。

中沪网查阅相关资料后,发现首创证券还存在以下问题,原董事长谢德春因工作调动离职,背后却是醉驾公车被开除公职;向关联方资产收取管理服务管理费率远低于非关联方,公允性存疑。

原董事长谢德春因工作调动离职,背后却是醉驾公车被开除公职

据招股书财务数据显示,2018年度、2019年度、2020年度和2021年1-9月(以下简称“报告期”),首创证券实现营业收入分别为81,524.75万元、133,961.88万元、165,798.40万元和148,021.99万元;同期公司净利润分别为17,496.56万元、43,385.77万元、61,142.21万元和60,679.13万元。

资料显示,首创证券曾有过借壳上市、与第一创业合并等传言,但结果均不了了之。直到去年9月末,首创证券才向上交所提交了上市招股书,拟在上交所主板上市。

据招股书显示,2019年6月28日,首创有限召开股东会2019年第五次会议,同意吴礼顺担任非独立董事,谢德春不再担任非独立董事。2019年7月5日,首创有限召开第六届董事会2019年第六次会议,选举吴礼顺为首创有限第六届董事会董事长。2019年10月15日,吴礼顺取得了北京证监局核发的任职资格批复。

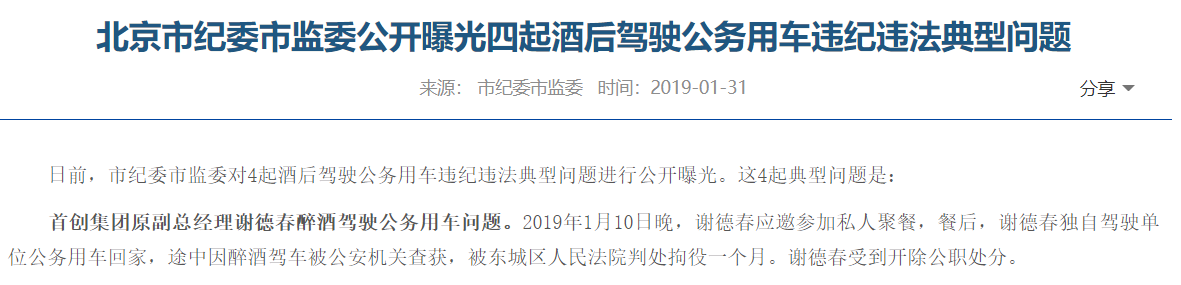

对此,首创证券在招股书中称,首创有限原董事长谢德春离职是因为工作调动。而真实原因却并非如此,2019年1月31日,据北京市纪委市监委官网显示,2019年1月31日,北京市纪委市监委公开曝光四起酒后驾驶公务用车违纪违法典型问题,在2019年1月10日晚,首创集团原副总经理谢德春应邀参加私人聚餐,餐后,谢德春独自驾驶单位公务用车回家,途中因醉酒驾车被公安机关查获,被东城区人民法院判处拘役一个月,谢德春也因此受到开除公职处分。而首创集团就为首创证券的控股股东。如此看来,首创证券原董事长谢德春离职的真正原因应该是因为被北京市纪委监委开除公职。

(截图来源于北京市监察委员会官网)

对此,首创证券回复说:以上所描述的事项,系公司原董事长谢德春个人行为。

向关联方资产收取管理服务管理费率远低于非关联方,公允性存疑

报告期内,首创证券存在为关联方提供资产管理服务并收取管理费或提取业绩报酬的情况。报告期各期末,公司向关联方提供资产管理服务的期末净值分别为124,664.69万元、285,421.52万元、507,687.19万元、548,287.18万元,占资产管理业务的期末净值的比例分别为4.84%、5.74%、6.05%、6.44%。(注:资产管理业务的期末净值=单一资产管理计划期末净值+集合资产管理计划期末净值+专项资产管理计划期末净值)

值得注意的是,报告期内,首创证券向关联方与向非关联方提供单一资产管理服务的管理费率、超额业绩计提基准及提取比例却存在较为明显的差异。

报告期各期,首创证券向关联方提供单一资产管理服务的管理费率分别为0-0.20%、0-0.15%、0-0.2%、0-0.2%;超额业绩计提基准分别为0-4%、0-4%、3.8%-4%、3.8%-4%;超额业绩提取比例分别为0-40%、0-30%、0-30%、0-30%。报告期各期,首创证券向非关联方提供单一资产管理服务的管理费率分别为0-3.0%、0-3.0%、0-2.4%、0-2.4%;超额业绩计提基准分别为0-7.5%、0-7.5%、3.8%-7.5%、3.8%-7.5%;超额业绩提取比例分别为0-60%、0-60%、0-60%、0-60%。

(截图来源于首创证券招股书)

从上不难看出,报告期各期,在单一资产管理服务的管理费率上,首创证券对非关联方最高的管理费率远远高出对关联方的最高管理费率,报告期内一直保持在15倍-20倍范围内;在超额业绩计提基准上,首创证券对非关联方的计提基准也是远高于关联方的计提基准,报告期内,高出比例保持在3%-3.5%,差不多也高出1倍;在超额业绩提取比例上首创证券对非关联方的最高提取比例也高出对关联方最高提取比例20%-30%,差不多高出1倍了。试问,首创证券向关联方提供资产管理服务收取的管理费等业绩报酬定价公允,是否存在利益输送的情形?

对此,首创证券回复说:公司资产管理计划收取的管理费及业绩报酬综合考虑产品类型、管理规模、产品投向、产品封闭期、资金申述灵活度等多方面因素,因此各资管计划间存在差异,且该等差异具有合理性。公司向关联方提供资产管理服务收取的管理费及业绩报酬定价公允,不存在利益输送的情形

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。