恒立钻具IPO | 现金流缺失下依旧频繁分红,内控问题漏洞百出

中沪网了解到,北京证券交易所上市委员会定于2022年9月2日上午9时召开2022年第41次审议会议。届时将审议武汉恒立工程钻具股份有限公司(以下简称“恒立钻具”)的首发申请。

据悉,恒立钻具主营业务是工程破岩工具的研发、设计、生产和销售,同时为客户提供刀具选型、定制化生产及售后维修等一体化服务,满足客户因地质环境和装备机型的不同而对工程破岩工具提出的差异化要求。

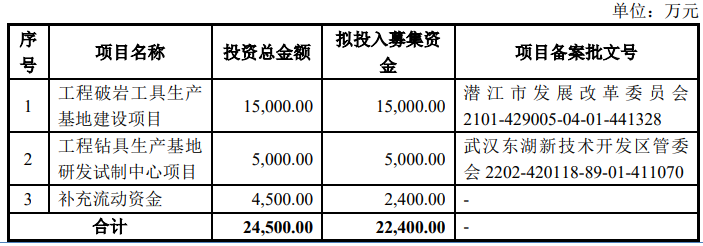

据招股书显示,恒立钻具本次拟募集资金为22,400.00万元,其中拟使用15,000.00万元用于工程破岩工具生产基地建设项目、5,000.00万元用于工程钻具生产基地研发试制中心项目、2,400.00万元补充流动资金。

(截图来源于恒立钻具招股书)

(截图来源于恒立钻具招股书)

中沪网查阅相关资料显示,发现恒立钻具还存在以下问题,应收款反超营收,赊销加剧,现金流缺失下依旧频繁分红;采购数据与年报披露不一致;大量员工未缴纳公积金,内控问题漏洞百出。

应收款反超营收,赊销加剧,现金流缺失下依旧频繁分红

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),恒立钻具实现营业收入分别为14,382.31万元、15,619.79万元、21,680.82万元;同期净利润分别为1,393.99万元、4,105.09万元、4,853.33万元。

虽然报告期恒立钻具业绩保持不断增长的状态,但实则这是否赊销撑起的靓丽业绩。报告期各期末,公司应收账款账面余额分别为12,595.16万元、15,219.43万元和22,589.29万元;各期末应收账款余额占当期营业收入的比例分别为87.57%、97.44%和104.19%,占比高且逐年增长,到2021年末的应收账款余额已经超过当期营业收入了。其中,2021年末应收账款余额较2020年末增长7,369.86万元,增幅达48.42%,而2021年度营业收入较2020年度营业收入增长6,061.03万元,增幅为38.80%;2020年末应收账款余额较2019年末增长2,624.27万元,增幅达20.84%,而2020年度营业收入较2019年度增长1,237.48万元,增幅为8.60%。可以看出2021年和2020年,公司应收账款余额的增幅都远高于营业收入的增幅。

除此之外,恒立钻具的应收账款余额上还表现出高账龄的状态,报告期各期末,公司应收账款余额账龄超过一年的占应收账款余额的比例分别为49.36%、37.75%和30.55%,虽然呈现下滑的趋势,但是占比依旧较高。

一般而言,公司应收账款占同期营业收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。同时,出现了应收账款‘高账龄"状况,则较为容易形成坏账并不得不进行资产计提,这也应该引起监管高度关注。

由于报告期内赊销问题不断加剧,恒立钻具在其现金流上也出现“失血”的情形。报告期各期,公司经营活动产生的现金流量净额分别为2,176.88万元、432.43万元和-273.64万元。不难看出,各期公司经营活动产生的现金流量净额不仅远少于当期净利润,而且在2021年已经变为负数了,未来一旦公司因现金流紧缺而导致资金链断裂,这将对公司的正常经营产生重大不利影响。

值得一提的是,在现金流不足的情况下,报告期内,恒立钻具却年年还保持大额的现金分红。其中2019年发生两次现金分红,金额分别为360.00万元和480.00万元,2020年发生一次现金分红,金额为381.00万元,2021年发生一次现金分红,金额为635.00万元,报告期内,公司共发生四次现金分红,累计金额达1,856.00万元。恒立钻具即使在现金流紧缺的情况,依旧保持频繁现金分红,此举似乎有点让人有点不解,而恒立钻具本次IPO中,其中又有2,400.00万元的募集资金用于补充公司流动资金。

采购数据与年报披露不一致

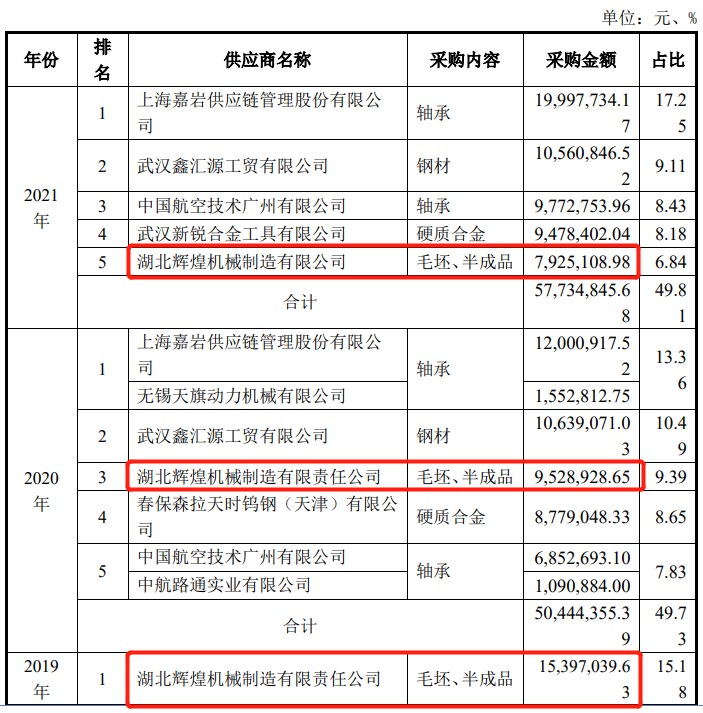

据招股书显示,湖北辉煌机械制造有限公司(2021年名称变更为湖北辉煌机械制造有限公司,以下简称“辉煌机械”)报告期内一直为恒立钻具的前五大供应商,公司主要向其采购毛坯、半成品。其中2019年为第一大供应商,对应采购金额为15,397,039.63元;2020年第三大供应商,对应采购金额为9,528,928.65元;2021年为第五大供应商,对应采购金额为7,925,108.98元。

(截图来源于恒立钻具招股书)

(截图来源于恒立钻具招股书)

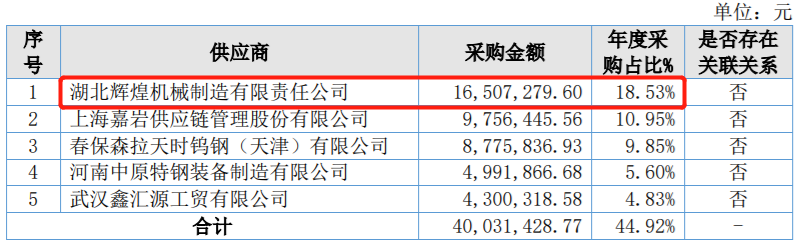

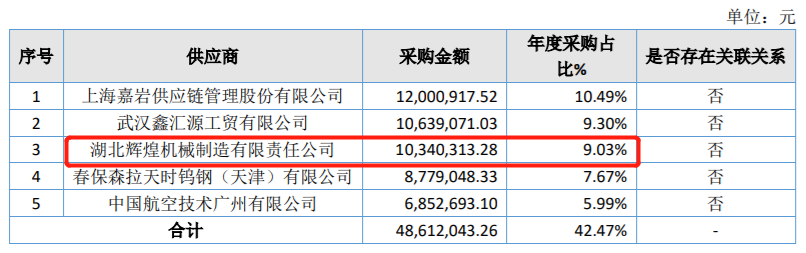

而据恒立钻具2019年年度报告显示,辉煌机械在2019年未恒立钻具第一大供应商,对应采购金额为16,507,279.60,这比恒立钻具招股书披露的采购金额高出1,110,239.97元。据恒立钻具2020年年度报告显示,辉煌机械2020年为恒立钻具第三大供应商,对应采购金额为10,340,313.28元,这比恒立钻具招股书披露的采购金额高出811,384.63元。

(截图来源于恒立钻具2019年年度报告)

(截图来源于恒立钻具2019年年度报告)

(截图来源于恒立钻具2020年年度报告)

(截图来源于恒立钻具2020年年度报告)

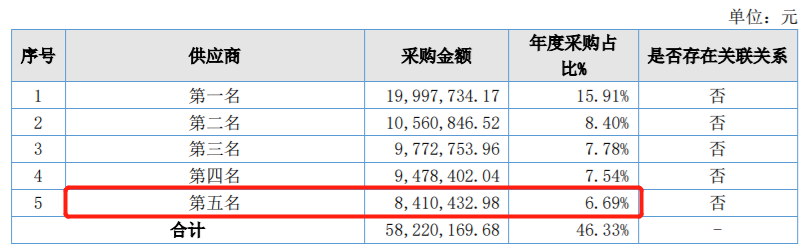

恒立钻具2021年年度报告显示,2021年对第五大供应商的采购金额为8,410,432.98元,在2021年年度报告中,恒立钻具并未披露前后五大供应商的名称,但是从金额来看,2021年度报告中的第五大供应商应该就为辉煌机械,但是其采购金额依旧比恒立钻具招股书披露的采购金额高出485,324.00元。

(截图来源于恒立钻具2021年年度报告)

(截图来源于恒立钻具2021年年度报告)

大量员工未缴纳公积金,内控问题漏洞百出

据招股书显示,报告期各期末,恒立钻具员工人数分别为133人、157人、180人,报告期内公司员工不断增加。值得注意的是,报告期内,恒立钻具存在大量员工未按时缴纳住房公积金的情况。报告期各期,恒立钻具未缴纳住房公积金的员工分别为95人、117人、3人,占员工总人数的比例分别为71.43%、74.52%、1.67%。

据我国《住房公积金管理条例》第十五条规定,单位录用职工的,应当自录用之日起30日内到住房公积金管理中心办理缴存登记。另据《劳动合同法》第十九条规定,员工试用期包含在劳动合同期限内。也就是说,录用员工的企业应在与员工签订劳动合同起为员工缴纳住房公积金,不得以试用期为名未缴或缓缴住房公积金。也就是说,连除在试用期的员工都需要为其缴纳住房公积金,但是恒立钻具连正式员工都存在大量未按时缴纳住房公积金的情况,试用期的员工就更不用说了。

值得一提的是,恒立钻具却在2021年对员工住房公积金一下就重视起来,2021年仅三人未缴纳住房公积金,而这三位员工均为退休人员。或许恒立钻具这也是为了此番上市能够顺利才不得已而为之吧。

除此之外,报告期内,恒立钻具的内控问题也是漏洞百出。报告期内,出于部分客户的交易习惯及便利性,公司存在个人卡收取货款、废料款并用于发放职工薪酬及支付费用等情形。2019年和2020年,恒立钻具通过个人卡收取货款、废料收入合计金额分别为553.06万元和528.18万元。

另外,报告期内,恒立钻具还因在存货管理相关内部控制流程执行不到位,导致存货账实差异。2019年末、2020年末,公司账面存货分别较实物存货少1,603.91万元、2,047.90万元,其中2020年末新增存货差异为443.99万元。

此外,报告期内,恒立钻具还存在票据找零、与关联方和供应商之间票据贴现的违规情形。报告期各期,供应商向恒立钻具票据找零金额分别为150.00万元、178.10万元、180.00万元,恒立钻具向客户票据找零金额分别为50.00万元、0元、20.00万元。2020年,供应商为恒立钻具票据贴现金额为237.00万元,2019年和2020年,恒立钻具为关联方票据贴现金额分别为115.00万元和30.00万元。上述票据贴现行为均未约定和支付贴现利息,另外,由于上述贴现事项无具体商业实质,此行为违反了《票据法》第十条规定。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。