唯都股份IPO | 现任总经理曾在大客户身居要职,“三创四新”属性或不足

中沪网了解到,深交所网站发布消息称,创业板上市委员会定于2022年9月6日召开2022年第61次上市委员会审议会议,届时将审议上海唯都市场营销策划股份有限公司(以下简称“唯都股份”)的首发事项。

据悉,唯都股份以主要满足行业知名大型品牌客户需求为核心,围绕客户关系管理(CRM)主线,集CRM策略咨询、CRM数字化、数据分析和挖掘、创意设计、运营服务和零售辅导于一体,为品牌客户提供整合技术、数据和运营服务的创新CRM解决方案。

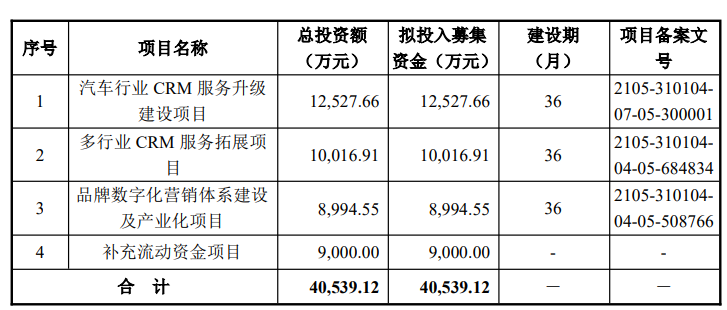

据招股书显示,唯都股份本次拟募集资金40,539.12万元,募集资金扣除本次发行费用后将依次投资于“汽车行业CRM服务升级建设项目”、“多行业CRM服务拓展项目”、“品牌数字化营销体系建设及产业化项目”和“补充流动资金项目”。

(截图来源于唯都股份招股书)

中沪网查阅相关资料后,发现唯都股份还存在以下问题,单一客户依赖,对部分大客户的销售收入大幅下滑;现任总经理曾在大客户身居要职,背后或不简单;无专职研发人员、吝啬研发费,创业板“三创四新”属性或不足。

单一客户依赖,对部分大客户的销售收入大幅下滑

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),唯都股份实现营业收入分别为19,498.59万元、20,899.54万元和26,073.22万元;同期净利润分别为4,885.16万元、6,377.53万元和6,663.03万元;同期经营活动产生的现金流量净额分别为2,204.38万元、8,178.79万元和1,120.38万元。从上述数据不难看出,报告期内公司经营活动产生的现金流量净额波动较大,且与净利润存在一定差异。

唯都股份之所以经营活动产生的现金流量净额存在上述情况,这主要与其赊销问题有着直接的联系。报告期各期末,公司应收账款账面价值分别为12,156.29万元、10,430.95万元和17,357.15万元,占总资产的比例分别为56.53%、40.70%和54.13%,占当期营业收入的比例分别为62.34%、49.91%和66.57%,各期末应收账款金额较大,占总资产和当期营业收入的比例较高。一般而言,公司的应收账款占当期营业收入的比例过高的话,这相当于只是“纸上富贵”而实际贡献给业绩的收入十分有限。

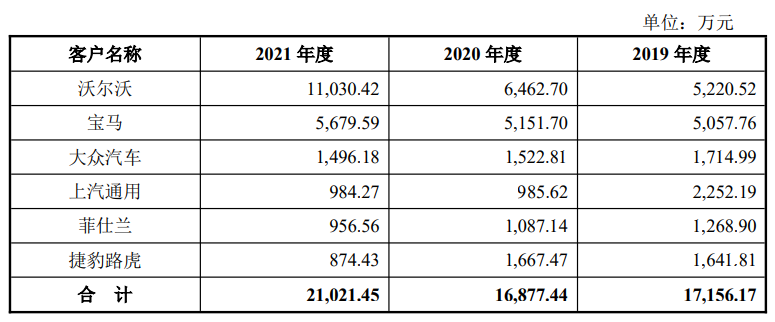

另外,唯都股份的营业收入上还存在客户集中高以及单一客户依赖的问题。报告期各期,公司向前五名客户的销售收入分别为15,887.26万元、17,186.42万元和21,553.87万元,占当期营业收入的比重分别为81.48%、82.23%和82.67%,其中,向第一大客户沃尔沃的销售收入分别为5,220.52万元、6,462.70万元和11,030.42万元,占当期营业收入比例分别为26.77%、30.92%和42.31%;报告期内,前五名客户收入占比均有所上升,公司客户集中程度越来越高,而对第一大客户沃尔沃占比更是直线上升,对其的依赖也越来越大。

值得注意的是,报告期内,除唯都股份前两大客户沃尔沃及宝马的收入持续增长外,对其他前五大客户上汽通用、捷豹路虎、大众汽车、菲仕兰客户的销售收入均已经出现不同程度下滑。报告期各期,公司对大众汽车的销售收入分别为1,714.99万元、1,522.81万元和1,496.18万元;对上汽通用的销售收入分别为2,252.19万元、985.62万元和984.27万元;对菲仕兰的销售收入分别为1,268.90万元、1,087.14万元和956.56万元;对捷豹路虎的销售收入分别为1,641.81万元、1,667.47万元和874.43万元。其中公司对客户大众汽车和菲仕兰的销售收入是逐年下滑,对客户上汽通用在2020年出现大幅度下滑,对客户捷豹路虎在2021年也出现了大幅的下滑。

(截图来源于唯都股份第二轮问询函)

(截图来源于唯都股份第二轮问询函)

现任总经理曾在大客户身居要职,背后或不简单

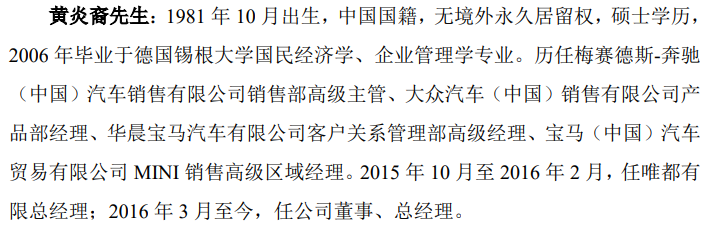

据招股书显示,2015年10月至2016年2月,黄炎裔任唯都有限总经理;2016年3月至今,一直任公司董事、总经理。本次发行前,黄炎裔通过舟山聚美股权投资合伙企业(有限合伙)(以下简称“聚美投资”)间接持有唯都股份3.25%股份。

据招股书黄炎裔简历显示,黄炎裔在入职发行前,一直在汽车行业任职,曾历任梅赛德斯-奔驰(中国)汽车销售有限公司销售部高级主管、大众汽车(中国)销售有限公司产品部经理、华晨宝马汽车有限公司(以下简称“华晨宝马”)客户关系管理部高级经理、宝马(中国)汽车贸易有限公司(以下简称“宝马中国”)MINI销售高级区域经理。

(截图来源于唯都股份招股书)

(截图来源于唯都股份招股书)

毫无意外,奔驰、大众汽车宝马均为唯都股份报告期内的前五大客户。其中,报告期内,宝马(包括华晨宝马、宝马中国等)一直为唯都股份的第二大客户,报告期各期,公司对宝马的销售收入分别为5,057.76万元、5,151.70万元和5,679.59万元,公司对宝马销售收入逐年增长。

据唯都股份招股书显示,唯都股份与宝马的合作历史可追溯到2010年,在2010年公司为宝马中国设计CRM工具箱,用于建立其全国经销商的CRM标准,规范经销商的客户关系运营,随后大量主流汽车品牌跟进实施了CRM工具箱,包括捷豹路虎、奔驰、英菲尼迪、上汽通用等,该创新让公司进入了很多汽车品牌的供应商体系。随后的几年,公司开始为宝马创新的设计了BDC策略,并且建立了BDC的行业标准,为多达几百家的宝马经销商进行了BDC架构的设立和业务的辅导;行业内汽车品牌纷纷跟进,公司为包括沃尔沃、捷豹路虎、英菲尼迪、凯迪拉克在内的多个汽车品牌实施了BDC/DCC业务。从上述可以发现,正是唯都股份与宝马开始合作后,公司与其他车企才纷纷跟进。

不过结合唯都股份黄炎裔的简历来看,在唯都股份与宝马开始合作期间,黄炎裔就曾历任华晨宝马客户关系管理部高级经理、宝马中国MINI销售高级区域经理,不难看出,唯都股份与宝马的合作业务正好与黄炎裔担任华晨宝马的职务相匹配。而黄炎裔从宝马中国离职便加入唯都股份任总经理,之后也很快通过聚美投资间接持有了公司股份。不知黄炎裔在公司与宝马的多年交易中影响几何,不过从唯都股份对黄炎裔的待遇来看,影响可能并不小。

无专职研发人员、吝啬研发费,创业板“三创四新”属性或不足

据招股书显示,唯都股份将自己定义为一家CRM服务公司,而CRM听起来很“高大上”,但是其中技术含量就并不怎么“高大上”了,改系统的主要功能就是接打电话,发送短信等,而唯都股份的模式也很简单,也就是帮住一些汽车企业通过呼叫中心的电话方式营销。因此唯都股份是否符合创业板定位也是令人质疑,其“三创四新”属性或存在明显不足。

而在过去一年多时间里,唯都股份遭遇了两轮深交所前期反馈问询和一轮落实审核中心意见,在这其中对唯都股份是否符合创业板定位的问题上遭到了监管层的轮番追问,还一度被质疑其技术含量较低。

唯都股份为了证明自己具有创新性,自称自身提供的CRM创新解决方案涉及频繁且深入的整合技术、数据和运营服务融合,是一种信息技术服务产业和商务服务产业的融合业态。

一般而言,衡量一家公司的技术含量的高低,其专利数量将是一个重要的衡量标准,尤其是发明专利更具说服力。而据招股书显示,截止目前,唯都股份仅拥有2项外观设计专利,而且均是在2021年取得,这不免还有突击申请专利之嫌。而作为一家欲登创业板的企业,竟然没有一项发明专利,这简直就像一个笑话。还值得一提的是,截至目前,唯都股份也未获得过高新技术企业的资质。

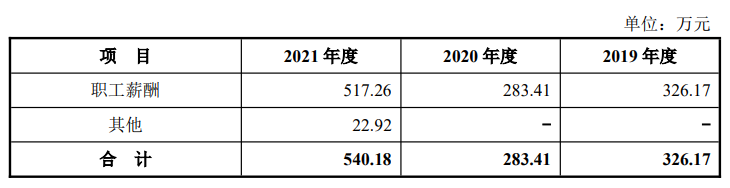

唯都股份之后未获得高新技术企业资质,这或许与其抠门的研发投入有关。报告期各期,公司研发费用分别为326.17万元、283.41万元和540.18万元,占营业收入的比重分别为1.67%、1.36%和2.07%。各期占比不足3%,报告期内累计研发费用也才只有1,149.76万元。值得一提的是,唯都股份竟然没有专职的研发人员,听起来似乎有点让人更加不可思议了,而报告期内的研发费用基本都为职工薪酬。

(截图来源于唯都股份招股书)

(截图来源于唯都股份招股书)

据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定,最近一年销售收入在2亿元以上的企业,“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例不低于3%。此外还明确规定研发人员需占企业当年员工总数的10%以上。如此看来,唯都股份未能获得高新技术企业资质也就不足为其了。

不过,目前,为了迎接全面注册制,对于未来的IPO审核,监管层将对各个板块定位将更加明确,其中,市场更流传出了创业板“三创四新”最新定量的四大标准,该传闻称创业板对于拟上市企业的属性评价实行新的“指导”,主要内容包括四点,分别为:“必须是高新技术企业”、“三年研发费用5000万元”、“严查研发费用归集的准确性”、“但凡和负面清单沾边的,需要解释的都不行”。而唯都股份既不是高新技术企业,三年研发费用也仅仅只有一千万出头,还没有专职研发人员,相关硬件条件恰与传闻中的细化规则明显不符,这或将又给唯都股份IPO能否顺利过会更添几分悬念。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。