江瀚新材IPO募集大额资金补流或为“圈钱”,实控人涉行贿案

中沪网了解到,证监会第十八届发行审核委员会定于2022年9月8日召开2022年第102次发行审核委员会工作会议,届时将审议湖北江瀚新材料股份有限公司(以下简称“江瀚新材”)的首发申请。

据悉,江瀚新材的主营业务为功能性有机硅烷及其他硅基新材料的研发、生产和销售,主要产品包括为硅烷偶联剂和硅烷交联剂。公司现已开发出十三大系列100多个品种的硅烷偶联剂和硅烷交联剂产品,并建成多条工艺先进的自动化生产线。

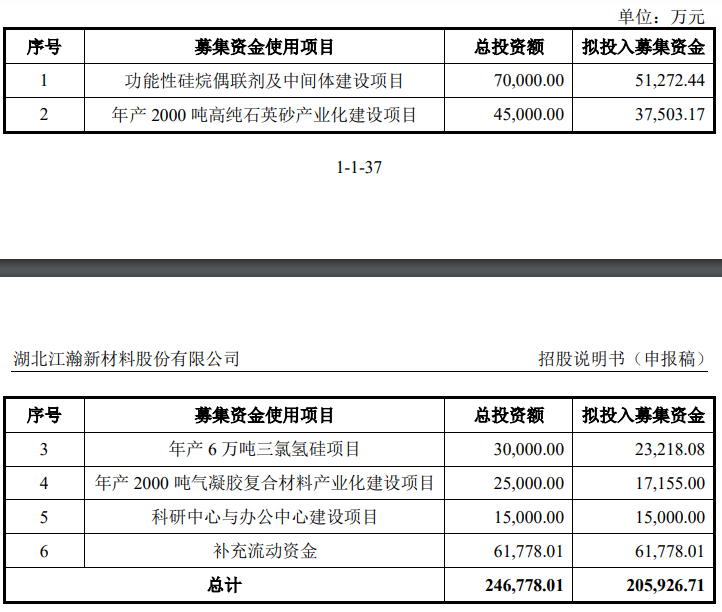

据招股书显示,江瀚新材本次拟募集资金205,926.71万元,募集资金扣除本次发行费用后将用于功能性硅烷偶联剂及中间体建设项目、年产2000吨高纯石英砂产业化建设项目、年产6万吨三氯氢硅项目、年产2000吨气凝胶复合材料产业化建设项目、科研中心与办公中心建设项目以及补充流动资金。

(截图来源于江瀚新材招股书)

(截图来源于江瀚新材招股书)

中沪网查阅相关资料后,发现江瀚新材还存在以下问题,现金分红超净利润,IPO募集大额资金补流或为“圈钱”;实控人为公务员,还曾向国家公职人员行贿;同一供应商采购金额前后不一致,信披“亮红灯”。

现金分红超净利润,IPO募集大额资金补流或为“圈钱”

据招股书财务数据显示,2018年、2019年、2020年和2021年1-9月(以下简称“报告期”),江瀚新材实现营业收入分别为147,935.82万元、150,564.43万元、136,297.21万元和158,358.89万元;同期净利润分别为32,763.59万元、32,057.18万元、31,008.07万元和35,516.21万元;同期扣除非经营性损益的净利润分别为30,835.10万元、28,910.81万元、28,378.28万元和34,117.07万元。从数据上可以看出,在2018年-2020年这三年中,江瀚新材的业绩波动较大,营收收入先增后降,净利润更是逐年降低。

江瀚新材本次募资资金使用的最大项目为补充流动资金,拟使用61,778.01万元,占募集资金总额的比例为30%。但是江瀚新材是否真的缺钱呢?这或许还有待考证?值得注意的是,报告期内,江瀚新材频繁进行大额的现金分红。

根据2018年4月20日公司2017年度公司股东会决议,公司以总股份额7,000万股为基数,向全体股东每股派发2.00元人民币现金股利(含税),共分派现金股利14,000.00万元(含税)。

根据2019年3月25日公司2018年度股东会决议,公司以总股份额7,000万股为基数,向全体股东分派现金股利20,930.00万元(含税)。

根据2020年5月22日公司2019年度股东会决议,公司以2019年8月增资前的总股本7,000万股为基数,向全体股东每股派发5.00元人民币现金股利(含税),以2019年8月增资1,235.29万股为基数,向增资股东每股派发4.00元人民币现金股利(含税),合计共分派股利39,941.18万元(含税);根据2020年11月30日公司股东会决议,公司以总股本8,235.29万股为基数,向全体股东每股派发7.30元人民币现金股利(含税),共分派现金股利60,117.65万元(含税)。

根据2021年4月2日公司2021年度第一次临时股东大会决议,公司以总股数2亿股为基数,向全体股东分派现金股利1,400.00万元(含税)。

从上可以看出,报告期内,江瀚新材共进行5次股利分配,分红金额合共13.64亿元,而报告期内,公司净利润累计也才13.13亿元,也就是说,报告期公司累计分红金额比累计净利润还要高出0.51亿元。另外,公司在2020年两次分红更是高达10.01亿元,是当年净利润的2.77倍。如今江瀚新材却又来募集大额资金用于补流,这不免让人怀疑江瀚新材此番上市是否存在“圈钱”的嫌疑。

还需要引起注意的是,江瀚新材在大额分红后,其自身资产负债率更是逐年攀升,报告期各期,江瀚新材的资产负债率分别为19.11%、14.15%、39.37%、28.28%。尤其在2020年,资产负债率较2019年翻了一倍多。

实控人为公务员,还曾向国家公职人员行贿

据招股书显示,江瀚新材股权较为分散,单一股东持有股份的比例均未超过30%,任一股东持有的股份所享有的表决权均不足以对公司股东大会决议产生重大影响,因此,江瀚新材无控股股东。目前,江瀚新材实际控制人为甘书官以及甘俊父子,其合计持股20.75%,也未超过30%。

股权结构分散有利有弊,是发审委关注的重点之一。较为分散的股权可以避免大股东权利过于集中带来的“一言堂”式管理模式,在一定程度上降低企业经营风险,但是,股权过于分散,则很容易带来治理结构不清晰和决策效率低等问题,还可能导致控制权发生变化让企业出现重大权属纠纷。如江瀚新材此番能顺利上市,实际控制人甘书官以及甘俊父子的持股比例将会进一步被稀释,这将可能会导致其对公司的控制力进一步减弱。

值得一提的是,江瀚新材实际控制人之一甘书官,在江汉有限改制前曾任荆州江汉化工厂书记、厂长,1996年1月被吸收录用为国家干部,1998年7月江汉精细化工厂改制时,经区政府同意,甘书官继续在改制后的江汉有限任职,任法人代表。2008年7月,甘书官被登记为公务员,后在区农业局享受正科级待遇。2017年3月,甘书官退休。自江汉有限改制设立后至其退休前,甘书官保留公务员身份并享受公务员待遇。

也就是说,江瀚新材的实际控制人之一甘书官一直是一名国家公职人员,而公司成立至今,甘书官一直担任其董事长一职,而且在1998年7月至2003年7月、2011年9月至2017年2月还兼任担任江汉有限总经理。对此,江瀚新材在招股书声称,甘书官在公司任职期间,不存在以公务员身份为公司谋取或获取不正当利益的情形。

值得一提的是,甘书官在2016年8月11日曾以证人身份参与了邹太新受贿案的审理。根据(2016)鄂08刑初5号《湖北省荆门市中级人民法院刑事判决书》,法院查明,2009年至2011年,被告人邹太新利用其担任中共沙市区委副书记、沙市区人民政府区长等职务上的便利,接受甘书官的请托,要求时任沙市区经济开发区管委会主任、锣场镇党委书记王某2协调解决江汉公司在扩建厂房过程中与锣场镇渔湖村村民发生矛盾的问题,并同意沙市区财政局向江汉公司拨付财政扶持资金100万元。2009年至2011年,邹太新在其办公室及家中等地先后4次共计收受甘书官给予的人民币11.9万元。而甘书官作为一名国家公职人员竟然还采用行贿方式帮助企业经营,这似乎就有点说不过去了。

(截图来源于裁判文书网)

(截图来源于裁判文书网)

此外,还有6名持股5%以下股东为公务员或事业编身份的情况,目前其中已有5人将股份转让给各自子女,还有1人保留行政(事业编)身份关系,但不再担任行政职务,不再享受行政待遇。目前6人共持有江瀚新材7.31%的股份。

同一供应商采购金额前后不一致

报告期内,江瀚新材采购的原材料主要为市场常见的大宗化工原料,供应商数量较多。公司在采购时会综合考虑供应商的报价、供货能力、发货周期、账期等因素,在公司的合格供应商中进行选择,因此各年度供应商并不是很稳定,存在一定变化。

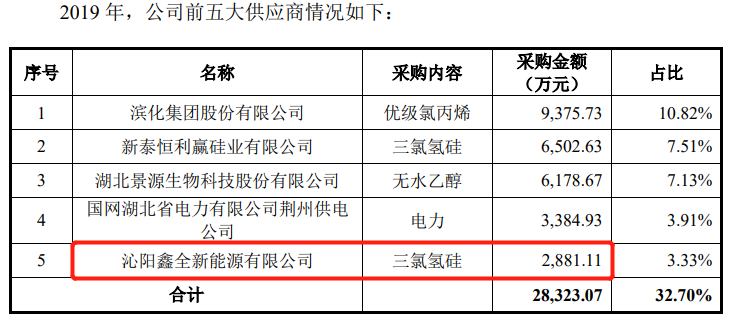

据招股书“前五大供应商”处显示,沁阳鑫全新能源有限公司(以下简称“鑫全新能源”)在2019年突然成为江瀚新材的第五大供应商,对应采购金额为2,881.11万元。公司主要向其采购三氯氢硅。

(截图来源于江瀚新材招股书)

(截图来源于江瀚新材招股书)

值得注意的是,在2019年度中,鑫全新能源除是江瀚新材主要供应商外,同时还为江瀚新材的客户。据招股书“供应商与客户重叠情况”处显示,在2019年中,江瀚新材对鑫全新能源销售金额为35.53万元,对鑫全新能源采购金额为2,969.05万元,可以看出,此处披露的采购金额比招股书“前五大供应商”处披露的采购金额多了87.94万元。

(截图来源于江瀚新材招股书)

(截图来源于江瀚新材招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。