港通医疗IPO | 股东岳峰上演股权左进右出,获利不菲,信披现罗生门

中沪网了解到,创业板上市委2022年第64次审议会议定于2022年9月14日召开,届时将审议四川港通医疗设备集团股份有限公司(以下简称“港通医疗”)的首发申请。

据悉,港通医疗是一家现代化的医疗器械研发制造及医疗专业系统整体方案提供商,致力于解决医用气体供应及医疗感染问题,为各类医疗机构提供安全、稳定、高效、智能的生命支持系统和生命支持区域,主营业务为医用气体装备及系统、医用洁净装备及系统的研发、设计、制造、集成及运维服务。

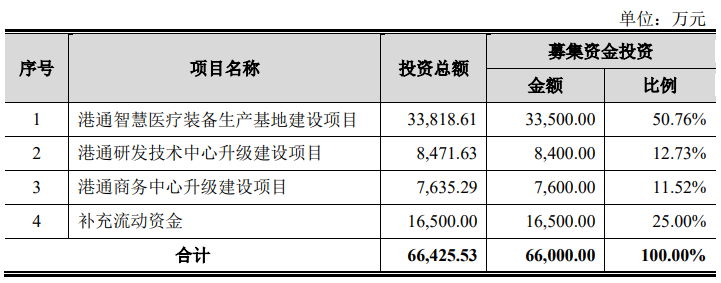

据招股书显示,港通医疗本次拟募集资金66,000.00万元,募集资金扣除本次发行费用后将用于公司港通智慧医疗装备生产基地建设项目、港通研发技术中心升级建设项目、港通商务中心升级建设项目以及补充流动资金。

(截图来源于港通医疗招股书)

中沪网查阅相关资料后,港通医疗港通医疗还存在以下问题,港通医疗携“旧疾”转战创业板,多次因为建设工程施工合同纠纷,客户为按时支付货款将其告上法庭;股东岳峰上演股权“左进右出”,仅17个月回报率就高达314%;港通医疗与供应商招股书信披数据上演“罗生门”。

港通医疗携“旧疾”转战创业板

资料显示,这并不是港通医疗第一次申报IPO,港通医疗曾于2015年6月申报中小板IPO,于2017年5月被否。据当时证监会公告显示,港通医疗前次被否主要问题集中在实际控制人所控制的企业员工设立与港通医疗业务相关的企业四川深康气体有限公司(以下简称“深康气体”),而且与其存在资金往来的情况,当时证监会质疑深康气体是否存在股权代持以及与港通医疗是否存在利益安排。还有就是港通医疗当时各期末应收账款占营业收入比重逐年增长。

时隔多年后,港通医疗改道至创业板,但是港通医疗前次被否的“旧疾”依旧尚未治愈。

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”)港通医疗实现营业收入分别为45,732.98万元、56,249.29万元和68,141.21万元,同期实现净利润3,464.89万元、6,528.80万元和7,167.84万元;同期公司经营活动产生的现金流量净额分别为-889.10万元、5,426.48万元和2,667.55万元。可以看出,公司经营活动产生的现金流量净额波动较大,而且与其净利润存在较大的差额。

值得注意的是,报告期各期末,港通医疗应收账款(含合同资产)余额分别为38,980.16万元、47,069.23万元和57,470.44万元,同期公司的营业收入分别为45,732.98万元、56,249.29万元和68,141.21万元,最近三年末应收账款(含合同资产)余额占当期营业收入的比重分别为85.23%、83.68%和84.34%,占比居高不下。另外,报告期各期末。港通医疗逾期应收账款余额分别为20,379.91万元、25,451.48万元和30,160.46万元,占各期末应收账款余额的比例分别为52.28%、54.07%和52.48%,占比超一半。可以看出,港通医疗不仅存在各期末应收账款余额占当期营业收入比例较高的问题,而且还存在应收账款回款难的问题。

事实上,报告期内,港通医疗就曾多次因为建设工程施工合同纠纷,客户为按时支付货款将其告上法庭的情形,足可见港通医疗应收账款回款之难。据招股书显示,截止2021年年12月31日,港通医疗及子公司上存在的尚未结案的争议金额在200.00万元以上的诉讼、仲裁案件共有4件,而到本招股书签署日(2022年9月6日)还有2个案件尚在未结案。

因建设工程施工合同纠纷,港通医疗于2019年11月8日以昆明医科大学第一附属医院为被告向昆明市呈贡区人民法院提交《民事起诉状》,请求判决:一、判令被告支付工程款3,589,727.28元及资金占用利息、质量保证金383,281.83元及资金占用利息,资金占用利息直至全款付清为止;工程款资金占用利息以3,589,727.28元为基数,以年利率4.35%为计算标准,自2018年9月23日暂计算至2019年9月22日,计156,153.13元;质保金资金占用利息以383,281.83元为基数,以年利率4.35%为计算标准,自2018年3月1日暂计算至2019年9月1日,计25,009.14元;以上共计4,154,171.38元;二、判令被告返还履约保证金423,760元、管理保证金100,000元;三、判令被告承担本案诉讼费。而目前该案件处于二审审理阶段,尚未判决。

因建设工程施工合同纠纷,港通医疗于2021年11月1日以重庆市璧山区人民医院为被告向重庆市璧山区人民法院提交《民事起诉状》,请求判决:一、判令被告向原告支付剩余工程款2,206,334元及其逾期付款利息(利息分两部分计算:第一部分:以2,096,017.3元为基数,按照中国人民银行发布的同期同类贷款利率计息,从2018年11月22日起暂计算至2021年11月2日,共计293,499.44元;第二部分:以110,316.7元为基数,按照中国人民银行发布的同期同类贷款利率计息,从2020年2月23日起暂计算至2021年11月2日,共计8,872.18元。)二、判令本案诉讼费由被告承担。目前,该案件尚在一审审理中。

股东岳峰上演股权“左进右出”,仅17个月回报率就高达314%

港通医疗历史沿革中存在的瑕疵情形及规范情况,其中1998年1月至1998年3月间,107名股东合计投入货币52.80万元设立简阳港通(港通医疗前身)。鉴于实际股东人数众多,为便于登记管理,从实际出资股东中选取了部分股东作为工商登记股东。处股权代持外,港通医疗历史沿革中曾存在出资瑕疵、程序瑕疵等情形。

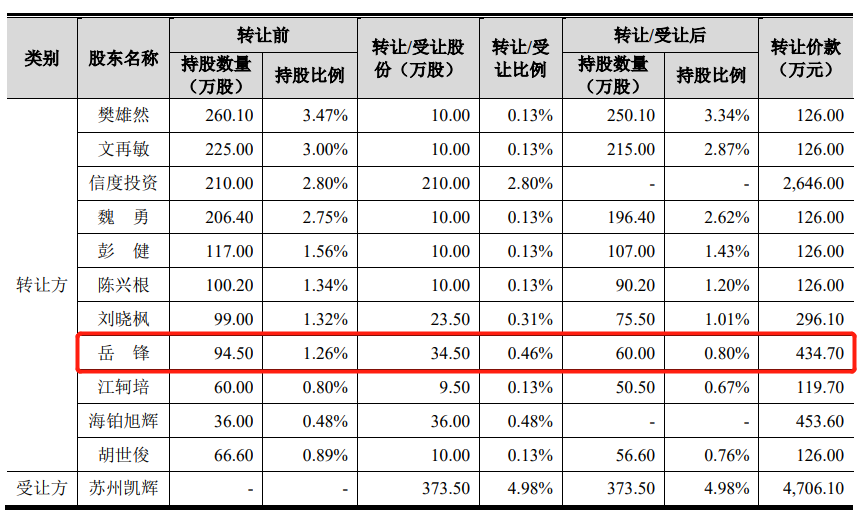

据招股书显示,报告期内,港通医疗曾进行了四次的股权转让。2019年1月11日,樊邦水与岳锋签署《股份转让协议书》,樊邦水将其持有的34.50万股股份(对应持股比例0.46%)以105.00万元的总价转让给岳锋,本次股权转让的价格为3.04元/股。

而在一年五个月后,岳峰便把从樊邦水受让的股份转让给了苏州凯辉成长投资基金合伙企业(有限合伙)(以下简称“苏州凯辉”)。2020年6月,岳锋与苏州凯辉签署《四川港通医疗设备集团股份有限公司股权转让协议》,将其持有的34.50万股股份以12.60元/股的价格转让给苏州凯辉。两次股权转让的时间仅仅只过1年5个月,但是本次股权转让的价格却是前次股权转让的价格的4.14倍。毫无疑问,这其中最大受益者就是岳峰,通过上述股权的一进一出,仅17个月的时间,其回报率高达314%。

(截图来源于港通医疗招股书)

(截图来源于港通医疗招股书)

港通医疗与供应商招股书信披数据上演“罗生门”

据招股书显示,山东亚华电子股份有限公司(以下简称“亚华电子”)为港通医疗报告期内的前五大供应商,其中,2019年第一大供应商,2020年为第二大供应商,2019年和2020年,港通医疗对亚华电子的采购金额分别为1,060.87万元和1,112.29万元。

资料显示,亚华电子是国内知名的医院智能通讯交互系统软硬件一体化综合解决方案提供商,主营业务为医院智能通讯交互系统的研发、生产和销售。而亚华电子也申报创业板IPO,目前亚华电子已于今年6月顺利过会。

据亚华电子招股书显示,2019年-2021年,港通医疗一直为亚华电子的第一大客户,2019年-2021年,亚华电子对港通医疗的销售金额分别为711.88万元、1,173.18万元、1,052.66万元。

可以看出,2019年和2020年中,港通医疗招股书披露的对亚华电子的采购金额比亚华电子招股书披露的对港通医疗销售金额分别存在348.99万元和60.89万元的差额。另外,据港通医疗招股书披露,2021年度中,港通医疗的第五大供应商为上海如偈贸易商行,对应采购金额为876.90万元,而亚华电子在2021年度中并不在港通医疗前五大供应商之列,也就是说,2021年度中,港通医疗对亚华电子的采购金额肯定是低于876.90万元的,那么在2021年度中,港通医疗与亚华电子的购销金额至少将存在175.76万元的差异。

此外,据港通医疗招股书显示,截至2021年12月31日,港通医疗对亚华电子的应付账款余额为520.01万元,而亚华电子招股书显示,截至2021年12月31日,亚华电子对港通医疗的应收账款余额为312.85万元,两者相差207.16万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。