飞南资源“带病”闯关创业板,实控人涉行贿案,创新能力或垫底

中沪网了解到,深圳证券交易所创业板上市委员会定于2022年9月14日召开2022年第64次上市委员会审议会议,届时将审核广东飞南资源利用股份有限公司(以下简称“飞南资源”)的首发事项。

据悉,飞南资源主要从事危险废物处置业务及再生资源回收利用业务,是一家覆盖“危险废物收集、无害化处置、资源回收利用”的环保企业,目前拥有广东、江西两大处置基地。

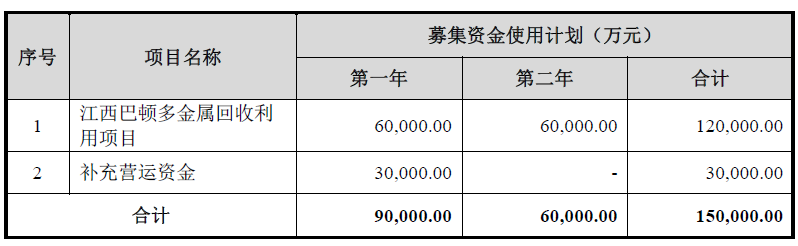

据招股书显示,发行人本次拟公开发行不超过4,000万股,且不低于本次发行后公司股份总数的10%,募投资金拟用于江西巴顿多金属回收利用项目和补充营运资金。

(截图来源于发行人招股书)

(截图来源于发行人招股书)

中沪网查阅相关资料后,发现发行人还存在以下问题,存货不断加大,负债大幅增加,偿债能力指标下滑,净利润下降,持续盈利能力不容乐观;研发投入不足1%,核心技术人员离职,创新能力或“垫底”;销售数据 “打架”,信披质量或“打折”;高额咨询服务费似乎“暗藏玄机”,实控人涉125万元行贿案。

存货不断加大,负债大幅增加,偿债能力指标下滑,净利润下降,持续盈利能力不容乐观

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),发行人实现营业收入分别为428,007.69万元、482,787.67万元、789,922.97万元;同期净利润分别为53,743.47万元、58,918.55万元、71,317.68万元。

报告期内飞南资源的存货金额不断的上涨,各期末存货金额分别为71,476.15万元,115,060.05万元,200,160.57万元,复合增长率67.34%。2022年1-6月受铜价下跌及计提大额存货跌价准备影响,扣除非经常性损益后的归属于母公司股东的净利润下滑58.12%。报告期内短期借款激增,各期末余额分别为1,500.00万元,41,095.00万元,129,750.40万元;资产负债率分别为20.29%,30.32%,44.68%。各报告期末流动比率分别为3.14倍,1.75倍,1.22倍;速动比率分别为1.38倍,0.48倍,0.21倍,偿债能力逐年下降。

纵观以上,飞南资源的各项财务指标都在走“下坡路”,持续盈利能力不容乐观。

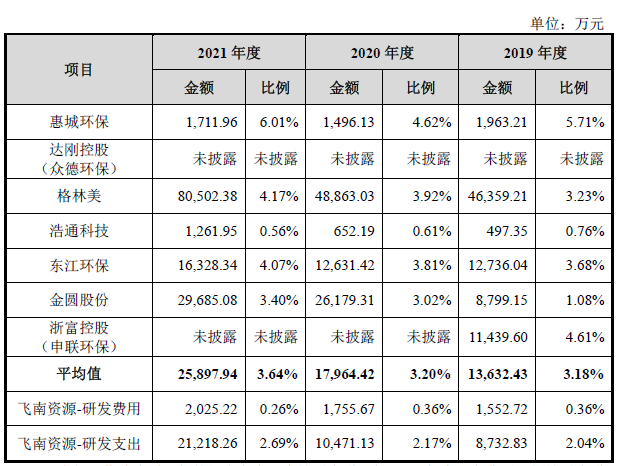

研发投入不足1%,核心技术人员离职,创新能力或“垫底”

报告期内飞南资源的研发费用占营业收入比例分别为0.36%,0.36%,0.26%,同期同行业可比上市公司平均值分别为3.18%,3.20%,3.64%。飞南资源不仅在同行业可比上市公司中垫底,而且差距还是罕见的大。

(截图来源于发行人招股书)

对此飞南资源强行自圆其说了一波,称公司研发活动在生产一线进行试验,研发阶段的材料投入转入产品成本,若考虑研发阶段材料投入、折旧费用,则公司研发费用率接近行业平均水平。一招“偷梁换柱”试图将最终形成收入的原材料投入“碰瓷”可比公司的材料费,要知道两者的财务核算统计口径是完全不同的。

2022年7月1日作为核心技术人员的许国洪的离职无疑对飞南资源本就垫底的研发能力“雪上加霜”。

销售数据 “打架”,信披质量或“打折”

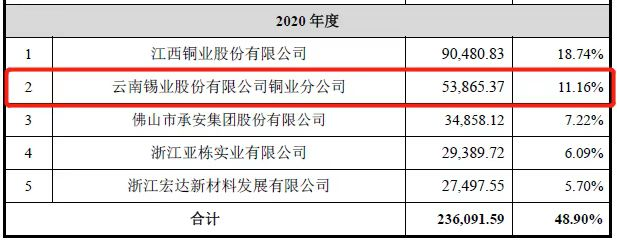

招股书显示,2020年飞南资源对第二大客户云南锡业股份有限公司铜业分公司(以下简称锡业股份铜业分公司)产生的销售收入为53,865.37万元。

(截图来源于发行人招股书)

然而锡业股份2020年年报披露的对前五大供应商的采购金额无一能和其对上,采购金额最接近的供应商3也与飞南资源招股书披露的差异202.79万元。

(截图来源于锡业股份2020年度报告)

东江环保股份有限公司(以下简称东江环保)为报告期内飞南资源非固定价格模式下危废处置费第一大客户,其年报披露的数据也和飞南资源招股书数据出现了不一致的情况。飞南资源招股书显示,2020年对东江环保的交易金额为5,298.09万元。

(截图来源于发行人招股书)

根据东江环保2020年年报显示,其当年第一大采购供应商的采购金额也仅为5,193.68万元,比飞南资源招股书少了104.41万元。

(截图来源于东江环保2020年度报告)

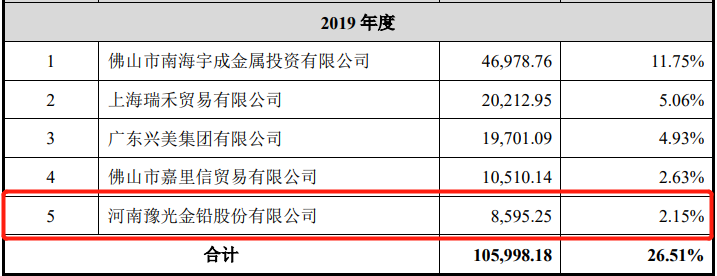

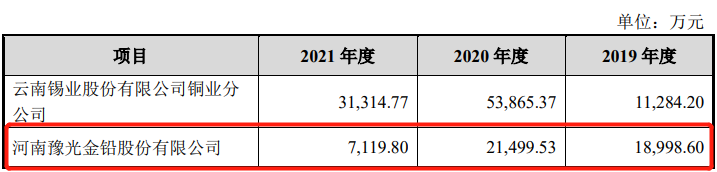

除了和客户公开信息“对垒”,飞南资源的招股书还出现自身数据前后 “打架”现象。招股书显示,飞南资源对资源化产品的前五大贸易商客户中的河南豫光金铅股份有限公司(以下简称豫光金铅)2019年取得的销售收入为8,595.25万元。

(截图来源于发行人招股书)

但在招股书164页披露资源化产品销售过程中第三方化验情况时,2019年度的销售额显示为18,998.60万元,两者差异高达10,403.35万元。

(截图来源于发行人招股书)

高额咨询服务费似乎“暗藏玄机”,实控人涉125万元行贿案

报告期内飞南资源通过咨询服务商向产废单位收集危废的情况逐年上升,咨询服务费分别为3,897.77万元,9,097.98万元,12,929.59万元,所涉危废占危废收集总重量的比例分别为26.49%,39.85%,49.18%,依赖咨询服务商采购原料的情况逐年严重。咨询服务商向飞南资源提供的服务内容主要包括:产废单位开发、促成合同签订、危废打包、装车、过磅、危废联单办理咨询、环保技术咨询、催收货款等服务。此部分高额的咨询服务费不包括收集危废的成本价格。

飞南资源为何如此热衷于向咨询服务商采购原料?这部分计入原料采购成本中的咨询服务费,究竟是否真实发生还是暗藏玄机,经过对招股书内容的详细研究,还是发现了诸多不合理之处。

不同咨询服务商的平均服务价格差异巨大,同一咨询服务商的不同年份的均价波动也起起伏伏。报告期内平均服务价格最高的横峰县伟宏信息技术咨询中心服务部2,335.90元/毛吨,与平均服务价格最低的中山市中艺环保工程有限公司502.25元/毛吨,相差4.65倍。报告期内,第一大咨询服务商东莞市力至高环境科技有限公司(以下简称力至高)平均单价分别为287.09元/毛吨,538.56元/毛吨,722.31元/毛吨,第二大咨询服务商东莞市安太环保有限公司平均单价分别为544.36元/毛吨,509.85元/毛吨,910.48元/毛吨,第三大咨询服务商东莞市环淼环保科技有限公司平均单价分别为1,074.24元/毛吨,1,217.97元/毛吨,2,160.89元/毛吨。

2021年“横空出世”的第四、第五大咨询服务商也有离奇之处。据工商资料显示横峰县海涛信息咨询服务部和横峰县伟宏信息技术咨询中心服务部均是2021年3月2日成立,注册资本20万元,企业类型个体工商户,经营场所分别为和上饶市横峰县港边乡港边街,上饶市横峰县港边乡港边街8号,两家企业均无人员参保纪录。这两家“同年同月同日生”在一条街上的注册资本仅20万的“双胞胎”个体户,是如何在成立的当年就一跃成为飞南资源的第四和第五大咨询服务商且平均单价远高于发行人常年合作的力至高?

(截图来源于发行人招股书)

从审计角度来看,咨询服务费的服务内容,服务成果,验收标准都比较难以准确量化,是一个不透明且容易造假的科目,往往贿赂支出容易隐藏在咨询费中。

无独有偶,此前飞南资源就为了取得环评报告以咨询费名义向章金鸿行贿。不排除飞南资源在如此大额的咨询服务费中存在贿赂、利益输送的可能性。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。