维嘉科技IPO | 因专利侵权被竞争对手告上法庭,或暗藏巨大风险

中沪网了解到,深交所网站发布创业板上市委2022年第68次审议会议公告。创业板上市委员会定于9月22日召开2022年第68次上市委员会审议会议,届时将审议苏州维嘉科技股份有限公司(以下简称“维嘉科技”)的首发事项。

据悉,自2007年成立以来,维嘉科技一直专注于从事PCB核心设备–钻孔及成型专用设备,以及其他专用设备的研发、生产和销售,目前已成长为中国PCB核心设备领域的领先企业之一。

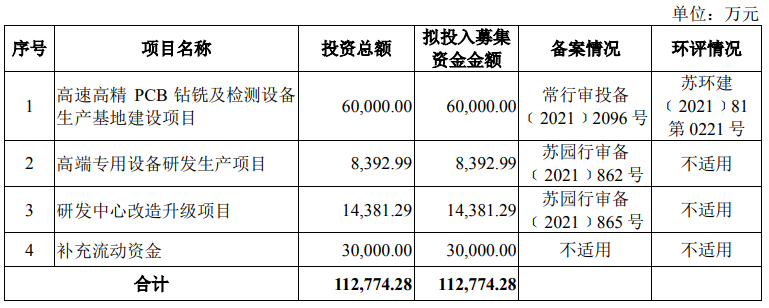

据招股书显示,维嘉科技本次拟募集资金112,774.28万元,募集资金扣除本次发行费用后将用于公司高速高精PCB钻铣及检测设备生产基地建设项目、高端专用设备研发生产项目、研发中心改造升级项目以及补充流动资金。

(截图来源于维嘉科技招股书)

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),维嘉科技实现营业收入分别为22,968.56万元、48,124.15万元、79,772.56万元,同期扣除非经常性损益后的净利润为1,704.19万元、5,542.82万元、9,113.42万元。报告期内业绩保持增长的趋势,不过,受上海疫情影响,2022年1-6月,公司的营业收入为32,001.47万元,同比下滑7.84%,扣除非经常性损益后归属于母公司所有者的净利润为3,142.25万元,同比下滑18.35%。

中沪网查阅相关资料后,发现维嘉科技还存在以下问题,实控人邱四军两度低价受让股权合理性存疑,转手转让直接获利近六千万元;因专利侵权被竞争对手告上法庭,或暗藏巨大风险;保荐机构IPO前夕突击入股,其保荐工作质量备受质疑;欠税问题屡教不改,经营管理或存漏洞。

实控人邱四军两度低价受让股权合理性存疑,转手转让直接获利近六千万元

据招股书显示,维嘉科技前身维嘉有限是由BVI维嘉(VEGASCIENCE&TECHNOLOGYCO.,LTD.)于2007年4月18日设立的外商独资有限责任公司,维嘉有限设立时的注册资本为1,000万美元,全部由BVI维嘉认缴。

2010年4月由王成东受让BVI维嘉持有的维嘉科技80%的股权,本次股权转让的对价为2,719万港元。其中,王成东代维嘉科技实际控制人邱四军持有维嘉科技48%的股权,代胡泽洪持有维嘉科技30%的股权。而在本次股权转让中邱四军分别向胡泽洪、王清华借款700万元和452万元用于受让上述股权,借款的协议约定年利率为12%,期限为2年。邱四军已于2011年按照协议约定向王清华偿付借款本息。值得注意的是,邱四军对胡泽洪的借款却未按照协议约定的期限内归还,直到2020年3-9月邱四军向胡泽洪陆续偿付700万元借款本金及100万元利息。不过经测算,按借款时约定利率计算的利息约为840万元。

2019年1月,胡泽洪将其持有的维嘉科技20%的股权以1,000万元(每股1.93元)转让给邱四军实际控制的维嘉凯悦。而根据评估公司出具的评估报告,截至2018年12月31日,维嘉科技每股净资产评估值约为8.31元,本次股权转让的价格远低于2018年末公司每股净资产评估值。

那么上述股权转让定价是否合理呢,对此维嘉科技解释称,胡泽洪因存在迫切的资金需求才将上述股权低价转让给邱四军实际控制的维嘉凯悦的。值得一提的是,彼时邱四军却还欠胡泽洪700万元的借款以及利息,按道理来讲,胡泽洪此时应要求邱四军偿还借款的,但是却将股权低价转让给邱四军,这似乎有违背常理。

而当维嘉凯悦受让胡泽洪股权不久后,维嘉有限就决定对共计11名维嘉有限高级管理人员及骨干员工进行股权激励,2019年5月邱四军将其持有维嘉凯悦13.10%的财产份额作价262万元转给11名员工,折合维嘉科技股权每股3.87元。不得不说,邱四军该次股权激励时机选取也是刚刚好,先是低价从胡泽洪处低价受让股权,接着便以股权激励为由以高价转让给员工,又可以回笼资金。

接着,2020年8月,胡泽洪又再次因存在迫切的资金需求,将持有的维嘉科技10%股权以700万元(每股2.71元)的价格转让给维嘉科技实际控制人邱四军,转让价格低于每股净资产,而且比2019年5月维嘉有限进行股权激励的价格还要低。

而两个月后,2020年10月,邱四军便将其持有的维嘉科技13%的股权以6,500万元(每股19.35元)的价格转让给外部机构投资者木立创投和丰年君合。

邱四军又现之前的操作,先低价受让接着马上就高价转让,而这次邱四军获利就更大更为明显了,而仅两个月时间,股权转让价格就相差6倍多,而这也直接让邱四军直接获利5,800万元。从上述种种可疑的迹象,这不免让人怀疑,胡泽洪以超低价格将所持维嘉科技股权转让给邱四军是否存在其他联系。

因专利侵权被竞争对手告上法庭,或暗藏巨大风险

报告期内,维嘉科技的主营业务收入主要来自于PCB钻孔设备和PCB成型设备的销售,其中PCB钻孔设备的占比分别为81.88%、91.95%及92.97%,为公司主要收入来源。

深圳市大族数控科技股份有限公司(以下简称“大族数控”)成立于2002年4月,是A股上市公司大族激光(002008.SZ)下属唯一的PCB业务平台,从事PCB专用设备的研发、生产及销售,产品覆盖钻孔、曝光、成型、测试等PCB工序,包括多类型机械钻孔设备、多光源激光钻孔设备、激光直接成像设备、机械及激光成型设备、专用及专用高精架构的多规格测试设备等。大族数控与维嘉科技在业务和产品类型上有所重叠,并开展直接竞争,为此维嘉科技在招股书也将大族数控列为同行业可比公司,而且维嘉科技实际控制人邱四军在2003年3月至2007年3月曾就职于大族数控,担任市场总监。

值得注意的是,目前,维嘉科技接连收到4项知识产权诉讼的《民事起诉状》,原告均为大族数控。

根据大族数控向深圳市中级人民法院提交的《民事起诉状》,大族数控诉称维嘉科技生产及销售的PCB钻孔设备中的部件侵犯大族数控拥有的“机械钻孔机接线盒”实用新型专利(专利号:2016213722392),大族数控诉请深圳市中级人民法院判决维嘉科技及采购维嘉科技产品的客户荷利兴业科技(深圳)有限公司停止侵害案涉专利1、判决维嘉科技销毁所有库存侵权产品及制造侵权产品的工具,并判决维嘉科技赔偿大族数控500万元,承担相关诉讼费用及证据保全费用等。本案尚处于诉前调解阶段。

根据大族数控向苏州市中级人民法院提交的《民事起诉状》,大族数控诉称维嘉科技生产及销售的PCB钻孔设备中的部件侵犯大族数控拥有的“一种主轴夹头清洁装置及PCB钻孔设备”实用新型专利(专利号:2020202725266),大族数控诉请苏州市中级人民法院判决维嘉科技停止侵害大族数控案涉专利2、销毁所有库存侵权产品及制造侵权产品的工具,并判决维嘉科技赔偿大族数控500万元,承担相关诉讼费用及证据保全费用等。本案一审已于2022年7月7日开庭审理,目前尚未判决。

根据大族数控向深圳市中级人民法院提交的《民事起诉状》,大族数控诉称维嘉科技生产及销售的PCB钻孔机产品中的部分附件侵犯大族数控拥有的“压力脚装置及线路板机械钻孔机”实用新型专利(专利号:201220088293X),诉请深圳市中级人民法院判决维嘉科技及采购维嘉科技产品的客户荷利兴业科技(深圳)有限公司侵害案涉专利3,并判决维嘉科技赔偿大族数控100万元,承担相关诉讼费用及证据保全费用等。本案尚处于诉前调解阶段。

根据大族数控向深圳市中级人民法院提交的《民事起诉状》,大族数控诉称维嘉科技生产及销售的PCB钻孔机产品侵犯大族数控拥有的“气夹张开防呆方法、系统及气夹控制装置”发明专利(专利号“2012104243361”),大族数控诉请深圳市中级人民法院判决维嘉科技及采购维嘉科技产品的客户荷利兴业科技(深圳)有限公司停止侵害大族数控案涉专利4、判决维嘉科技销毁所有库存侵权产品及制造侵权产品的工具,并判决维嘉科技赔偿大族数控500万元,承担相关诉讼费用等。本案尚处于诉前调解阶段。

从上可见,维嘉科技收到的4项知识产权诉讼的《民事起诉状》中有两项诉讼处于诉前调解阶段、法院尚未立案,一项诉讼处于一审阶段,而这其中涉及赔偿金额1,600万元。值得一提的是,在这4项知识产权诉讼中其专利侵权均涉及维嘉科技核心产品PCB钻孔机,维嘉科技一旦败诉,不仅要承担高额的赔偿费用,还需要销毁所有库存侵权产品及制造侵权产品的工具,这将会对维嘉科技的正常经营造成毁灭性的打击。

保荐机构IPO前夕突击入股,其保荐工作质量备受质疑

维嘉科技本次IPO的保荐机构为中国国际金融股份有限公司(以下简称“中金公司”)。2020年12月20日,维嘉科技召开2020年第二次临时股东大会,审议通过《关于公司引入投融资人并增加注册资本的议案》,同意将维嘉科技的注册资本由3,000万元增加至3,621.4285万元,其中中金浦成投资有限公司(以下简称“中金浦成”)以1,900万元的价格认缴维嘉科技81.4286万元的注册资本,本次发行前,中金浦成持有维嘉科技2.2485%股份,而中金浦成系维嘉科技本次保荐机构中金公司的全资子公司,也就是说维嘉科技的保荐机构在申报前夕突击入股了维嘉科技。

值得注意的是,中金公司在对维嘉科技进行保荐业务的过程中被证监会质疑保荐人工作质量。经保荐业务现场督导发现:

保荐人共发出201份客户函证,取得172份回函。经检查,201份发函均未见快递单、邮件截图或亲函记录表;200份发函未见核对收件地址的记录。172份回函中,171份未见核对发件地址的记录;168份快递面单缺失寄件人信息,3份回函发件人与发函收件人不一致,未见保荐人予以关注及核查的记录;11份回函金额不符,未见编制差异调节表及检查原始单据的底稿;4份邮件回函未见邮件截图或亲函记录表。

保荐人未充分获取相关成本费用事项涉及的原始业务凭证与材料,按照“从业务到财务”的逻辑进行成本费用完整性核查,包括未将维嘉科技报告期各期期末员工花名册与各期末工资表进行核对,未核查花名册员工是否均在工资表反映;未获取维嘉科技报告期销售人员提成计算表,未核查是否存在销售人员应发提成金额未入账的情况;未获取维嘉科技报告期内的展会费台账,核查是否存在展会费用未入账的情况等。

保荐人共发出97份供应商函证,取得95份回函。经检查,97份发函均未见快递单、邮件截图或亲函记录表;96份发函未见核对收件地址的记录。95份回函中,94份未见核对发件地址的记录;80份快递面单缺失寄件人信息,未见保荐人予以关注及核查的记录;5份回函金额不符,未见编制差异调节表及检查原始单据的底稿;3份回函未见邮件截图或亲函记录表;函证控制表中2份函证记录的数据与实际发函、回函金额不一致;对于仅回函会计师的1份函证,保荐人复印了会计师底稿并计入已回函比例,但未见保荐人的复核记录。

保荐人实地走访38家供应商,视频访谈3家供应商,共形成41份访谈底稿。经检查,7家供应商未见访谈照片或录像,1家供应商未见访谈记录;2家供应商的被访谈人为同一人,2家供应商在访谈记录中记载的回答内容与实际不符,未见保荐人对前述情形予以关注及核查的记录。

保荐人共发出38份银行函证,取得37份回函。经检查,37份发函未见发函快递单或亲函记录表,31份回函未见亲函记录表,6份回函快递面缺失单寄件人信息;首次申报时保荐人未对维嘉科技建设银行尾号0606美元账户进行函证;1份函证未见回函,且未见保荐人执行替代程序;1份回函仅复印了会计师底稿,未见保荐人的复核记录。

对此,证监会质疑保荐人针对维嘉科技财务及业务数据真实性、准确性和完整性,在核查中是否保持必要的职业怀疑和执业谨慎、前次核查是否获取充分有效的核查证据、是否影响对相关申请文件真实、准确、完整性的判断。如果在某一项偶尔出现底稿丢失或者未见复核记录还可能接受,但是在多方面均存在同一问题,这就不免让人怀疑保荐人是否真正勤勉尽责了。

除此之外,维嘉科技的信披质量也是令人担忧,维嘉科技第一次反馈问询回复中报告期各期的分阶段收款金额占比;以及第二次反馈问询回复中2021年1-9月维嘉科技新增前五大客户及相关情况上均存在披露有误问题。另外,保荐业务现场督导发现,维嘉科技披露的8家供应商应付账款结算周期与实际采购订单约定的结算周期不符,披露的3家供应商实际控制人不准确,披露的试用机长库龄原因与事实不符。这反映出保荐人在对其信披质量的把关以及真实性上未勤勉尽责。

欠税问题屡教不改,经营管理或存漏洞

除上述问题外,报告期内,维嘉科技还存在两次违法违规被相关部门处以罚款的行政处罚。

2020年7月7日,维嘉有限取得的苏州海虹企业管理有限公司支付的土地租金、电费未确认收入,导致少缴应纳税款,被苏州工业园区税务局稽查局处以罚款的行政处罚。其中,应追缴2015年2019年增值税224,461.96元,决定处少缴增值税税款0.6倍罚款计134,677.19元;应追缴营业税8,312.50元,决定处少缴营业税税款0.6倍罚款计4,987.50元;对企业所得税方面编造虚假计税依据的行为,决定处以罚款5,000元;应追缴城市维护建设税16,294.20元,决定处少缴城市维护建设税税款0.6倍罚款计9,776.54元。综上,维嘉科技此次因少缴应纳税款被罚15.44万元。

事实上,维嘉科技历史上多次存在欠税的情况,据天眼查显示,2017年,维嘉科技欠税公告就多达14条,累计欠税金额达90万元。

另外,在2019年12月31日,维嘉科技未按照规定对从业人员进行安全生产教育和培训,被苏州工业园区安全生产监督管理局处以罚款1.50万元的行政处罚。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。