科净源IPO | 业绩上升同时偿债压力剧增,急需“血包”补血

中沪网了解到,创业板上市委员会定于2022年9月23日召开2022年第69次上市委员会审议会议,届时将审议北京科净源科技股份有限公司(以下简称“科净源”)的首发事项。

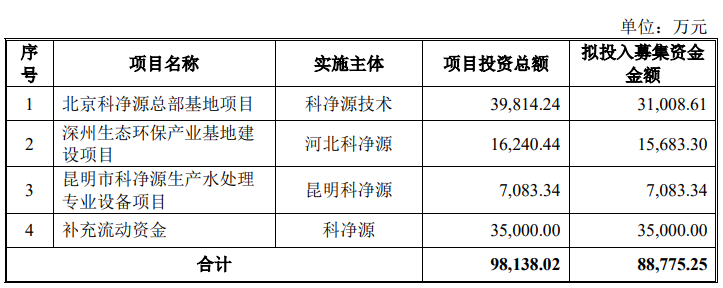

据悉,科净源是一家专业从事水环境系统治理的创新型综合服务商,围绕客户对水环境治理的需求,为其提供水处理产品、水环境综合治理方案和运营服务,本次发行保荐机构为民生证券。本次公开发行新股数量不超过17.142.858股,公开发行股票的总量占公司发行后总股本的比例不低于25%,全部为发行新股,科净源原股东在本次发行中不公开发售股份。本次募投资金拟做以下用途:

(截图来源于科净源招股说明书)

2009年科净源就曾试图登陆创业板,最终因“尚有相关事项需要进一步落实决定”,创业板发审委会议取消了对科净源发行申报文件的审核。时隔多年再次冲击创业板,此次科净源能否如愿?而中沪网在查阅相关资料后,发现科净源还存在以下问题,业绩增长同时偿债压力却日益增大,急需资金“补血”;不具备相关资质的分包商成立当年即为第一大供应商是否合理;内控瑕疵不断,社保、税收均有问题。

业绩增长同时偿债压力却日益增大,急需资金“补血”

近年来,水环境治理行业迈入纲要政策密集出台期,受政府对行业政策的大力支持影响。2019年、2020年、2021年(以下简称“报告期”)科净源分别实现营业收入31,093.69万元、32,114.33万元和48,035.42万元年均复合增长率24.29%,归属于母公司所有者的净利润3,513.50万元、7,083.65万元和9,198.05万元年均复合增长率61.80%,营收和利润都呈现增长趋势。

但收入和利润双双增长的背后,现金流的起伏波动,应收应付账款持续增高,资产负债率是同行业可比公司的两倍多,偿债压力加剧。

报告期内,经营活动产生的现金流量净额分别为3,199.52万元、6,361.87万元,516.27万元,报告期末现金流骤然下降出现大幅波动。

报告期各期末,应收账款账面价值分别为13,769.03万元、16,114.96万元及23,563.93万元,占当期总资产的比例分别为28.47%、26.55%及34.85%。应付账款余额分别为15,179.49万元、18,382.67万元及21,360.29万元,占流动负债的比例分别为36.07%、39.08%及44.38%。

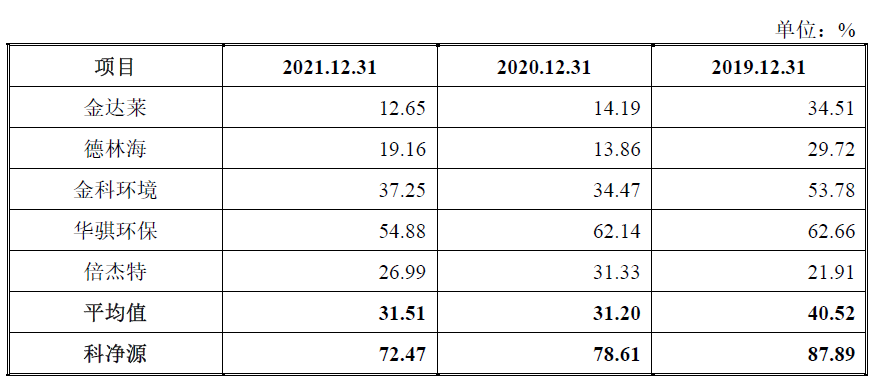

应收账款和应付账款的水涨船高导致科净源的资产负债率是同行业可比公司的两倍多,报告期各期末,公司的资产负债率(合并)分别为87.89%、78.61%及72.47%,同期同行业可比公司平均值40.52%、31.20%及31.51%。

(截图来源于科净源招股说明书)

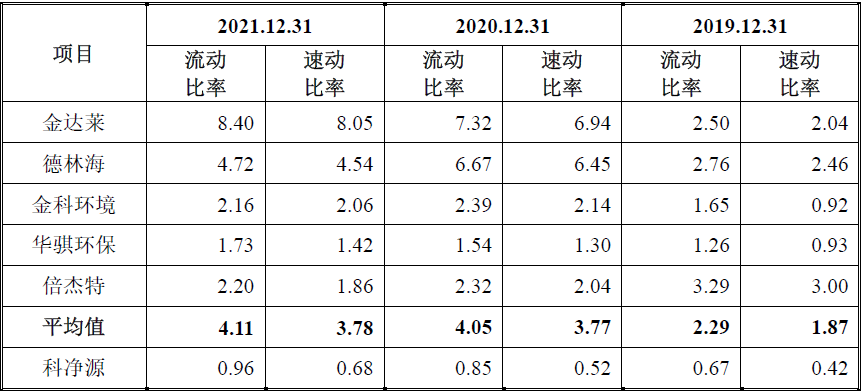

科净源另外两项代表公司短期偿债能力的指标流动比率和速动比率也和同行业可比公司平均值相去甚远。报告期各期末,科净源流动比率分别为0.67、0.85及0.96,速动比率分别为0.42、0.52及0.68,同期同行业可比公司流动比率平均值分别为2.29、4.05及4.11,速动比率平均值分别为1.87、3.77及3.78。

(截图来源于科净源招股说明书)

综合以上,科净源上市“补血”的需求可谓是迫切,本次募集资金的39.42%用于补充流动资金也进一步验证了这一点。

不具备相关资质的分包商成立当年即为第一大供应商是否合理

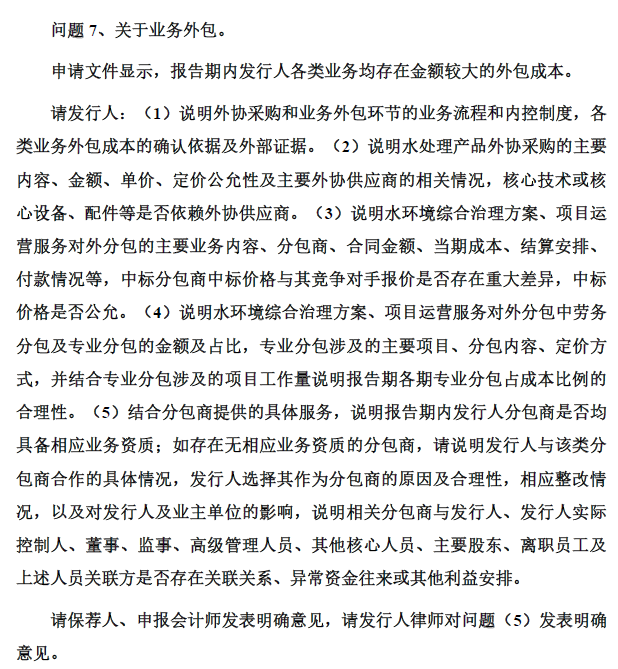

科净源报告期内各类业务均存在金额较大的外包,就其业务外包问题被审核中心问询,其中涉及无相应业务资质的分包商的情况被重点问询。

(截图来源于科净源问询函)

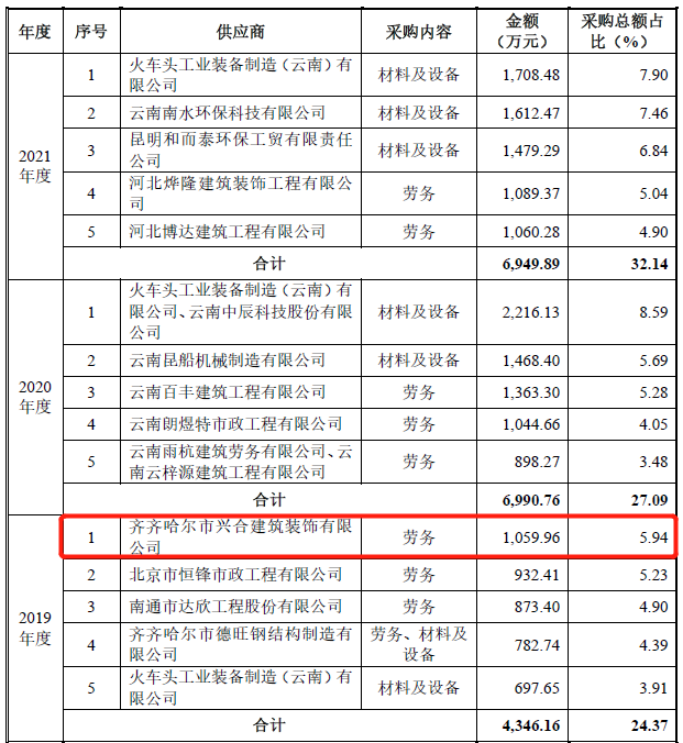

问询函显示报告期内,科净源存在的无相应业务资质的分包商为齐齐哈尔市兴合建筑装饰有限公司(以下简称兴合建筑)采购金额分别为2019年1,059.96万元,2020年372.67万元,2021年229.36万元。对选择兴合建筑作为分包商的原因及合理性,科净源给出的解释是项目地理位置偏远、工期紧急,短时间内寻找同时符合工期、地点、分包能力、资质要求的分包商较为困难,因此选择与未持有相应业务资质的兴合建筑合作。

科净源的解释是否合理充分?似乎有些便辞巧说。

公开信息显示,兴合建筑成立于2019年10月15日,2019年至2021年间公司的参保人数为0人。

(截图来源于企查查)

一家参保人数为0,没有相应业务资质的企业居然成立当年就成为科净源的第一大客户,当期采购金额1,059.96万元,占当期采购总额5.94%。

(截图来源于科净源招股说明书)

如果说兴合建筑是科净源以短时间内寻找同时符合工期、地点、分包能力、资质要求的分包商较为困难的情况下做出的选择,兴合建筑明显不符合资质要求,一家新公司也很难说分包能力有多强,那么科净源选择兴合建筑的理由似乎仅剩下符合工期和地点这两点了。就这两点原因选择一家新成立无资质的公司作为当年的第一供应商似乎有点牵强,中间是否涉及利益输送?或其他未知的原因。

内控瑕疵不断,社保、税收均有问题

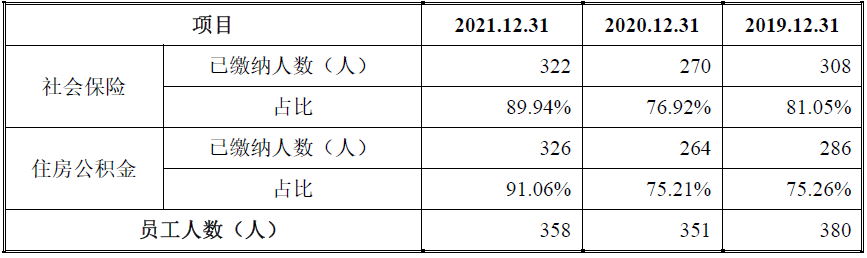

报告期内科净源缴纳社会保险的比例分别为81.05%、76.92%、89.94%,缴纳住房公积金的比例分别为75.26%、75.21%、91.06%。

(截图来源于科净源招股说明书)

对部分员工尚未缴纳的情况科净源阐述主要原因系退休返聘人员、当月入职尚未办理社保和公积金缴纳手续,在原单位缴纳社保以及选择缴纳“新农保”,自愿放弃缴纳社保,但招股书并未对未缴纳人员按以上四类原因进行详细披露。

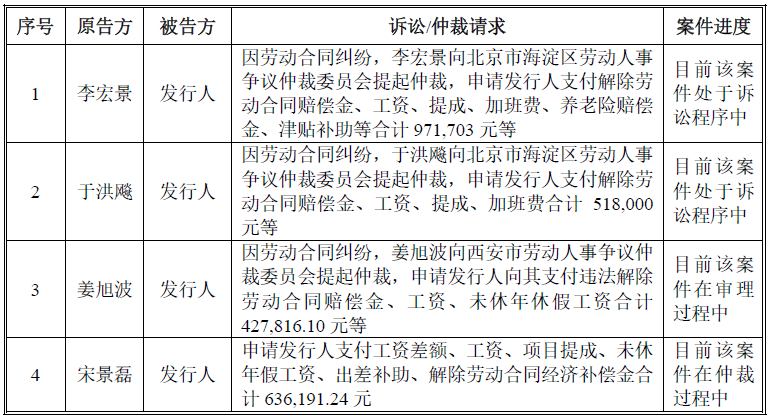

据问询函显示,截至本问询函回复出具日,科净源存在尚未了结且标的金额在30万元以上的劳动仲裁有4起、诉讼情况如下:

(截图来源于科净源问询函)

目前4起劳动仲裁中,李宏景的诉讼/仲裁请求中明确提出养老险赔偿金。另外经查阅相关资料发现,姜旭波对科净源提交的民事诉状中也有补缴社保的诉求。结合以上劳动仲裁情况,小编认为科净源阐述的未缴纳原因或有“水份”,有进一步详细披露的必要性。

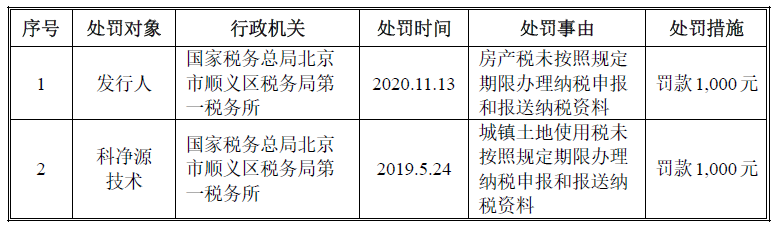

报告期内,科净源两次因为未按规定期限办理纳税申报和报送纳税资料收到税务机关处罚,具体情况如下:

(截图来源于科净源招股说明书)

另外科净源在新三板挂牌期间分别在2017年6月23日和2018年12月10日因涉及违反自律监管的情况被出具监管意见函,警示函。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。