历经十一年由港改A却在上会前夕紧急“逃跑”,燕之屋究竟经历了…...

中沪网了解到,中国证券监督管理委员会第十八届发行审核委员会定于2022年9月22日召开2022年第109次发行审核委员会工作会议,届时将审议厦门燕之屋生物工程股份有限公司(以下简称“燕之屋”)的首发事项。不过,燕之屋却在上会前夕,紧急撤回材料,事实上,十一年前,燕之屋就试图登入资本市场,当时却因自身“毒血燕”事件最终折戟而终。

据悉,燕之屋自成立以来,始终专注于高品质燕窝产品的研发、生产和销售,致力于为消费者提供更加丰富、更加安全健康的燕窝产品。

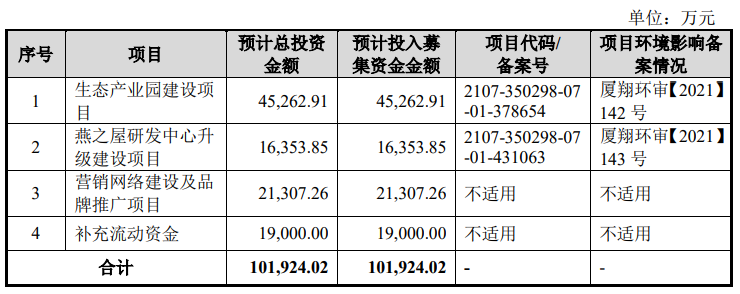

据招股书显示,燕之屋本次拟募集资金101,924.02万元,募集资金扣除本次发行费用后将用于公司生态产业园建设项目、燕之屋研发中心升级建设项目、营销网络建设及品牌推广项目以及补充流动资金。

(截图来源于燕之屋招股书)

(截图来源于燕之屋招股书)

中沪网查阅相关资料后,发现燕之屋化存在以下问题,实际控制人占比比例帝,控制权存转移风险,子公司与实控人控制的其他企业共用联系电话和邮箱,涉嫌混同经营;同月转让同比例股份价格相差800万元的背后不简单,或暗藏利益输送;“毒血燕”事件风波尚未平息,依旧引证监会关注。

控制权存转移风险,子公司与实控人控制的其他企业涉嫌混同经营

本次发行前,黄健、郑文滨、李有泉合计控制燕之屋38.28%股权,为公司的实际控制人。本次发行后,黄健、郑文滨、李有泉控制公司表决权将降低至28.71%,其持股比例将不足三分之一。届时燕之屋实际控制人在公司未来经营关键决策上将受到制约,而且一旦其他股东通过二级市场增持或者第三方发起收购,可能面临公司控制权转移的情况,进而可能对燕之屋经营管理或业务发展带来不利影响。

厦门市建我贸易有限公司(以下简称“建我贸易”)成立于2007年9月5日,李惠娥持有建我贸易60%的股份,HUANGDANHUA持有建我贸易20%的股份,高宇虹持有建我贸易20%的股份。不过据招股书显示,经访谈确认,建我贸易股东李惠娥、HUANGDANHUA和高宇虹三人为建我贸易的工商显示名义股东,而建我贸易最终受燕之屋实际控制人之一黄健控制,因此建我贸易为燕之屋实际控制人控制下的其他企业。

资料显示,建我贸易的工商联系电话为0592-7887977,联系邮箱为xmsnsp@126.com。

据招股书显示,厦门市燕之屋丝浓食品有限公司(以下简称“燕丝浓”)为燕之屋的全资子公司。资料显示,燕丝浓工商联系电话为0592-7887977,联系邮箱为xmsnsp@126.com。不难看出,建我贸易与燕丝浓的联系电话和联系邮箱是一致的,也就是说,燕之屋实际控制人黄健控制下的其他企业与燕之屋全资子公司存在共用联系电话和联系邮箱的情形,双方存在经营混同的问题,其独立性或遭“侵蚀”。

事实上,报告期内,燕之屋为了避免同业竞争、减少关联交易,紧急注销了燕之屋实际控制人黄健、郑文滨、李有泉名下控制下的多家其他企业。

同月转让同比例股份价格相差800万元的背后不简单,或暗藏利益输送

据招股书显示,燕之屋成立至今曾进行了多次的股权转让,而且燕之屋历史上还存在股权代持以及出资瑕疵等问题。在2020年10月,燕之屋控股股东之一的厦门市双丹马实业发展有限公司(以下简称“双丹马”)因资金需要接连转让持有燕之屋的股份。

2020年10月19日,燕之屋有限股东会通过决议:股东双丹马将其所持有公司1.00%的股权,以1,000.00万元的价格转让给厦门火炬产业发展股权投资基金有限公司(以下简称“火炬投资”);同日,双丹马与火炬投资签署《股权转让协议》。

2020年10月27日,双丹马与天壹同创签署《股权转让协议》,约定双丹马将其所持有公司1.00%的股权,以1,800.00万元的价格转让给福州天壹同创投资合伙企业(有限合伙)(以下简称“天壹同创”)。

上述两次股权转让均发生在2020年10月份,而且间隔时间相差仅只有8天的时间,但是双丹马转让持有燕之屋同样多股权的价格却相差800万元之多。对此燕之屋解释说,双丹马和火炬投资于2018年便开始商议投资事宜,2019年8月初步商议估值12亿元,并要求2019年燕之屋有限的净利润不低于9,000万元;之后因2019年燕之屋有限未达到约定业绩,结果火炬投资便以低于双方2019年8月初步商议估值的10亿元受让了双丹马持有燕之屋1%的股权。即便如此,股权转让时间却以一年多前的投资商议估值来作为定价依据这是否合理呢?

值得注意的是,上述股权受让方之一火炬投资却为转让方双丹马的股东之一,截至目前,火炬投资持有双丹马14.43%的股权,为双丹马第二大股东。而资料显示,火炬投资并不是双丹马的原始股东,直到2020年10月21日,火炬投资认缴了双丹马880.13万元的出资额才成为其第二大股东。不难看出火炬投资增资双丹马的时间与火炬投资受让双丹马持有燕之屋股权的时间仅相差2天。而双丹马转让持有燕之屋的股权原因就因为资金需要,结合前述股权转让时间却以一年多前的投资商议估值来作为定价依据的疑问,火炬投资受让双丹马持有燕之屋股权和增资双丹马是否为一揽子交易,其中又是否存在利益输送的情形呢?

“毒血燕”事件风波尚未平息,依旧引证监会关注

燕之屋生产和销售的常温即食燕窝、鲜炖燕窝、干燕窝及燕窝月饼等衍生产品均直接应用于消费者食用,其产品质量直接影响消费者的生命健康安全。而作为消费品行业,燕窝市场受消费者消费习惯、行业负面新闻、行业监管政策等因素影响较大,而且一旦经营者存在严重非法经营、虚假宣传、产品质量瑕疵等问题,将会对的经营业绩产生不利影响,严重的话甚至还会对整个燕窝行业造成巨大影响。事实上燕之屋历史上就曾发生过因产品质量问题导致消费者身体出现多种不适症状。

相关资料显示,2011年7月,北京的霍女士在销售人员的大力推荐在,在北京富泽百川燕窝商行青年路店购买了"燕之屋"特级血燕。但在食用后,其出现发烧、头痛、恶心等不适症状。之后,该产品被送检发现,亚硝酸盐含量2371毫克/千克,超出国家最高强制性标准33倍。这就是当时影响巨大的“毒血燕”事件。

而这一事件曝光后,工商部门立即对市面上的血燕产品进行大规模抽检,无一合格。同时这也引发了监管部门对于整个行业的整顿,马来西亚燕窝进口被暂时停止,同年燕窝销售规模同比下降66.15%至22亿,燕之屋进军资本市场的上市梦也因此中止。值得一提的是,在时间这么多年之后,燕之屋本次IPO的反馈意见中,燕之屋“毒血燕”事件却再次被证监会提及和发问其产品质量。可见,“毒血燕”事件影响之深远。

此外,燕窝行业的广告可以说是铺天盖地,各种宣传,燕之屋也不例外。报告期各期,燕之屋的广告宣传费用分别为18,739.98万元、23,733.89万元、26,748.83万元,逐年增加,公司三年累计广告费用高达6.92亿元,平均每个月的广告宣传费用支出就达1,922.85万元。

也因为受到广告宣传影响,在普通消费者印象中,燕窝中的营养价值主要在于蛋白质、唾液酸。但在2018年3月《消费者报道》发布的专业评测报告却显示,包括燕之屋在内的6大品牌的即食冰糖燕窝几乎毫无营养价值,唾液酸和蛋白质含量远远不及鸡蛋和牛奶,其冰糖、水及增稠剂等成分占97%以上。而且在去年5月,燕窝品牌小仙炖还因虚假宣传,被罚款20万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。