瑞博奥IPO | 产品单价与其销售收入和销量不匹配,关联交易或存遗漏

中沪网了解到,创业板上市委员会定于2022年9月27日召开2022年第70次上市委员会审议会议,届时将审议瑞博奥(广州)生物科技股份有限公司(以下简称“瑞博奥”)的首发事项。

据悉,瑞博奥是一家从事蛋白检测类生物科研试剂研发、生产、销售并提供技术服务的生物科技公司,主要业务包括ELISA试剂盒、蛋白芯片、抗原、抗体等产品以及提供基于前述产品的蛋白质检测、生物标记物筛选、生物信息分析等技术服务。公司建立了从上游原料到终端产品及服务的蛋白检测技术研发及产业化平台,并延伸开展了体外诊断业务,从事体外诊断试剂的研发、生产、销售及提供第三方医学检验服务。

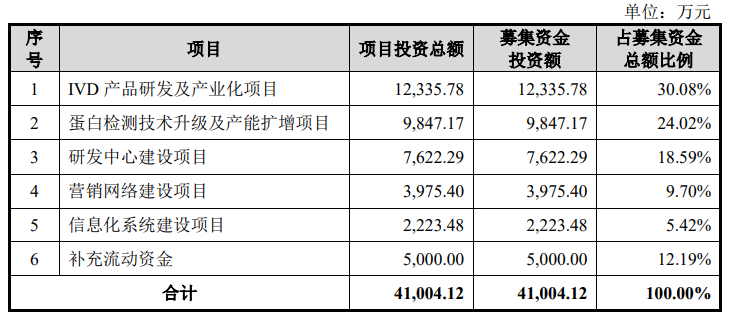

据招股书显示,瑞博奥本次拟募集资金41,004.12万元,募集资金扣除本次发行费用后将用于公司IVD产品研发及产业化项目、蛋白检测技术升级及产能扩增项目、研发中心建设项目、营销网络建设项目、信息化系统建设项目以及补充流动资金。

(截图来源于瑞博奥招股书)

(截图来源于瑞博奥招股书)

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),瑞博奥实现营业收入分别为13,523.23万元、28,389.91万元、28,532.96万元;同期净利润分别为4,445.56万元、11,806.38万元、11,038.85万元。2020年公司业绩大幅增长,主要得益于新冠疫情相关体外诊断产品及核酸检测服务贡献。

而在其业绩增长的背后,中沪网查阅相关资料后,发现瑞博奥还存在以下问题,产品单价与其销售收入和销量严重不匹配,真实性存疑;招股书关联交易或存遗漏,信披质量似乎有待提高;收购背后或存“蹊跷”,或存其他利益安排。

产品单价与其销售收入和销量严重不匹配,真实性存疑

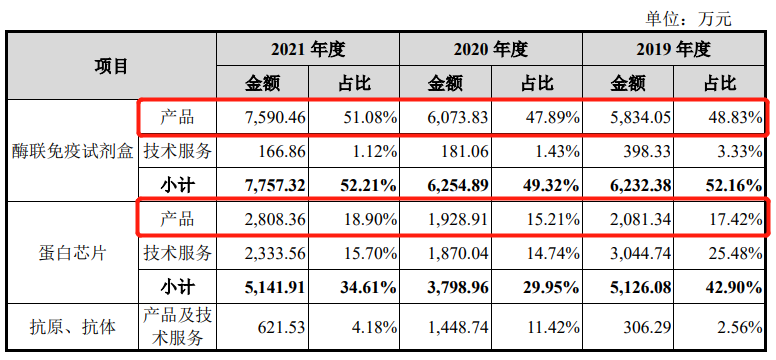

报告期内,瑞博奥主营业务收入以生物科研试剂产品及服务为主,其中生物科研试剂产品主要为酶联免疫(ELISA)试剂盒和蛋白芯片。

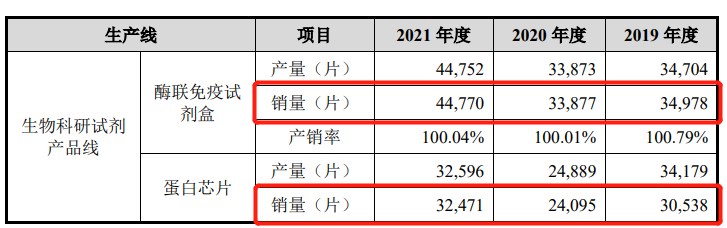

报告期各期,瑞博奥酶联免疫(ELISA)试剂盒产品的销售收入分别为5,834.05万元、6,073.83万元、7,590.46万元;酶联免疫(ELISA)试剂盒产品的销量分别为34,978片、33,877片、44,770片。经计算,报告期各期,瑞博奥酶联免疫(ELISA)试剂盒产品的销售单价分别为1,667.92元/片、1,792.91元/片、1,695.43元/片。(注:瑞博奥招股书中对酶联免疫(ELISA)试剂盒的单位共有“片”和“96孔板”两个,但两个单位之间是可以互相等量换算的,此处为方便单位统一均以“片”为单位)

报告期各期,瑞博奥蛋白芯片产品的销售收入分别为2,081.34万元、1,928.91万元、2,808.36万元;蛋白芯片产品的销售数量分别为30,538片、24,095片、32,471片。经计算,报告期各期,瑞博奥蛋白芯片产品的销售单价分别为681.56元/片、800.54元/片、864.88元/片。

(截图来源于瑞博奥招股书)

(截图来源于瑞博奥招股书)

(截图来源于瑞博奥招股书)

(截图来源于瑞博奥招股书)

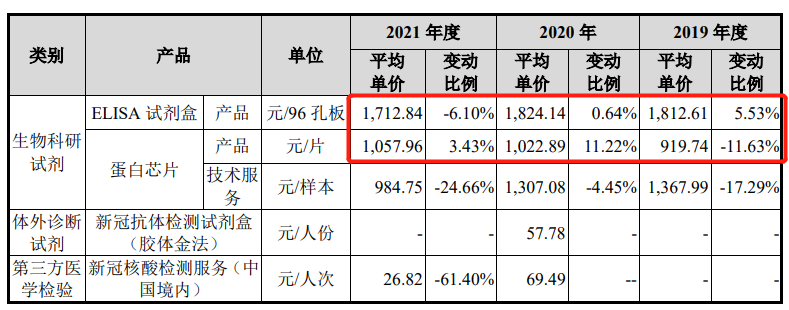

值得注意的是,据招股书“主要产品销售价格变动情况”处显示,报告期各期,报告期各期,瑞博奥酶联免疫(ELISA)试剂盒产品的销售单价分别为1,812.61元/片、1,824.14元/片、1,712.84元/片;蛋白芯片产品的销售单价分别为919.74元/片、1,022.89元/片、1,057.96元/片。

(截图来源于瑞博奥招股书)

(截图来源于瑞博奥招股书)

不难看出,根据瑞博奥招股书酶联免疫(ELISA)试剂盒和蛋白芯片产品的销售单价要明显高于结合其销售收入与销售数量计算所得销售单价,其中,报告期各期,酶联免疫(ELISA)试剂盒产品的销售单价的高出的差额分别为144.69元/片、31.23元/片、17.41元/片;蛋白芯片产品的销售单价高出的差额分别为238.18元/片、222.35元/片、193.08元/片。

招股书关联交易或存遗漏,信披质量似乎有待提高

根据《深交所创业板规则关于关联方及关联交易的认定》,直接和间接持有瑞博奥5%以上股份的自然人及瑞博奥的董事、监事、高级管理人员的关系密切的家庭成员(包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母)均为瑞博奥的关联方。

瑞博奥实际控制人为黄若磐和樊艳夫妇,两人合计通过控股股东RAYBIOTECH间接控制瑞博奥77.9952%的股权,通过RBEGroup间接控制瑞博奥4.1564%有表决权的股份。黄若磐和樊艳合计控制瑞博奥82.1516%有表决权的股份。据招股书显示,黄若霞为黄若磐的胞妹,黄若春为黄若磐的胞弟,石倩为黄若磐胞弟的配偶,樊勇坚为樊艳的父亲,MichaelFan为樊艳的胞兄。所以黄若霞、黄若春、石倩、樊勇坚均为瑞博奥的关联自然人。

另外,招股书还显示,黄若霞、黄若春、石倩三人也均在瑞博奥处任职,但三人均不属于董监高成员,按工作岗位划分,其中黄若霞为公司管理人员,黄若春和石倩为公司研发人员。因此黄若霞、黄若春、石倩三人按月在瑞博奥处领取薪酬。而据《企业会计准则第36号——关联方披露》第8条,关联方交易包括接受和提供劳务。但瑞博奥的招股书“关联交易”处却仅仅披露了报告期内向董监高等关联自然人支付的薪酬,并未披露公司向其他关联自然人支付薪酬的任何信息,瑞博奥此举或遗漏了与关联自然人之间的关联交易。

收购背后或存“蹊跷”,或存其他利益安排

广州瀚普创展生物科技有限公司(以下简称“瀚普创展”)成立于2017年1月15日,成立时,陈黎、黄若磐、张光辉分别持有其57%、35%、8%的股份。

2018年8月21日,陈黎、张光辉分别与瑞博奥有限签订《广州瀚普创展生物科技有限公司股权转让合同》,约定陈黎将其持有瀚普创展57%的股权以429.93万元转让给瑞博奥有限,约定张光辉将其持有瀚普创展8%的股权以60.34万元转让给瑞博奥有限。本次交易中,瀚普创展100%股权对应的交易作价为754.26万元。

根据2020年11月25日联信评估出具的追溯性资产评估报告(联信(证)评报字[2020]第A0553号),收益法下评估基准日为2018年8月31日时,瀚普创展股东全部权益的评估值为821.06万元。很明显,本次收购的价格低于评估值66.08万元。

而本次股权转让完成后,瑞博奥有限持有其65%的股份,剩余35%的股份由瑞博奥有限实际控制人黄若磐持有,届时瀚普创展也变为了瑞博奥的控股子公司。

本次收购几天后,2018年9月3日,樊勇坚与瀚普创展签订《广州勇坚医学检验所有限公司股权转让合同》,约定樊勇坚将其持有的勇坚医检所100%的股权(对应实缴出资额800万元)以475万元转让给瀚普创展,交易价格系双方协商确定。

根据2020年12月2日联信评估出具的追溯性资产评估报告,资产基础法下评估基准日为2018年8月31日时,勇坚医检所的净资产账面价值为373.10万元(根据天健会计师事务所审计,2018年末勇坚医检所的净资产账面价值为385.19万元),股东全部权益的评估值为380.70万元,评估增值率为2.04%,转让勇坚医检所100%股权对应的交易作价高于评估值。

瀚普创展收购勇坚医检所的价格又高出评估值94.30万元。值得注意的是,樊勇坚系瑞博奥实际控制人樊艳的父亲,也是黄若磐岳父。也就是说,瑞博奥有限先是低价收购瀚普创展,在瀚普创展成为瑞博奥有限其控股子公司后再高价收购了樊艳的父亲即黄若磐岳父樊勇坚全资控股的勇坚医检所,更可疑的是,在2021年8月9日,勇坚医检所却突然注销了,而注销前勇坚医检所未开展业务,试问瑞博奥高价收购勇坚医检所的意义何在呢?瑞博奥是否存在通过勇坚医检所进行其他利益安排呢?

2020年9月29日,黄若磐与瑞博奥有限签订《广州瀚普创展生物科技有限公司股权转让合同》,约定黄若磐以651万元的价格将其持有的瀚普创展35%的股权转让给瑞博奥有限,届时瀚普创展成为了瑞博奥的全资子公司。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。