民爆光电IPO | 利润“开倒车”,核心技术人员离职,或虚增研发费用

中沪网了解到,创业板上市委9月20日公告,深圳民爆光电股份有限公司(以下简称“民爆光电”)将于9月27日首发上会。

据悉,民爆光电是一家专注于绿色照明业务领域的高新技术企业,主要从事LED照明产品的研发、设计、制造、销售及服务,专注于服务境外区域性品牌商和工程商,为客户提供商业照明和工业照明领域的ODM产品。

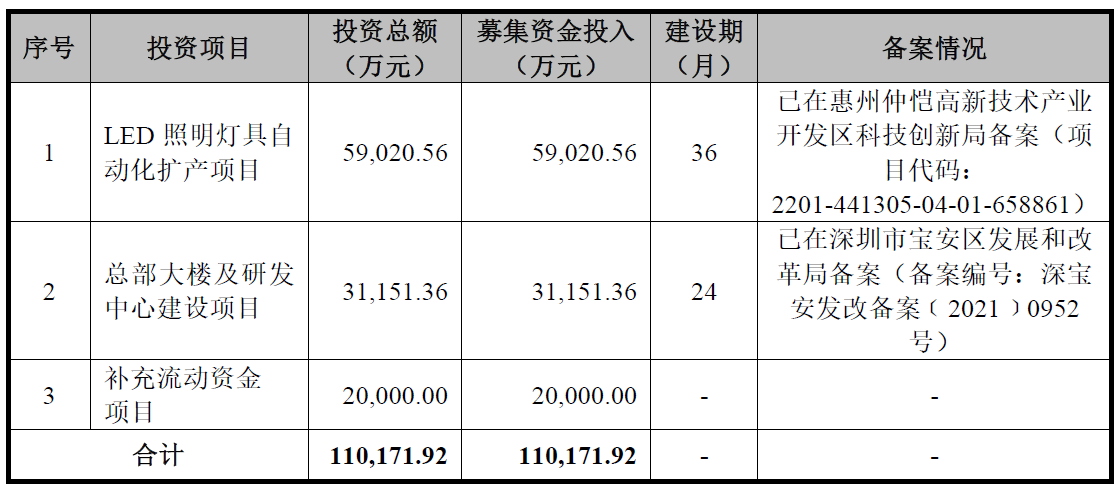

据招股书显示,民爆光电本次公开发行股票数量不超过2,617.00万股,占公司发行后总股本的比例不低于25%,本次发行不涉及老股东公开发售股份。发行募集资金扣除发行费用后将依轻重缓急用于以下3个项目:

(截图来源于民爆光电招股书)

(截图来源于民爆光电招股书)

早在2020年7月,民爆光电就提交了招股书拟创业板上市,但最终在经历5轮问询后,在2021年9月撤销了申报材料。时隔8个月,民爆光电卷土重来,是否能打消监管层的疑虑成功登陆创业板。中沪网在查阅相关资料后,发现民爆光电还存在以下问题,利润依赖税收,业绩增长带不来利润增长,持续盈利能力受质疑;核心技术人员离职,或虚增研发费用;劳务派遣被问询,用工比例“出界”。

利润依赖税收,业绩增长带不来利润增长,持续盈利能力受质疑

据招股书显示,民爆光电以境外销售为主,2019年、2020年、2021年(以下简称“报告期”),民爆光电实现营业收入分别为108,162.74万元、105,857.59万元、149,714.19万元,其中境外收入占比分别为94.91%、95.90%、95.46%。同期净利润分别为19,997.66万元、17,428.96万元、16,793.32万元,报告期内营业收入增长的同时,净利润不增反降。

报告期内公司的主营业务毛利率分别为37.51%、34.11%和28.19%,呈现下滑的趋势。

值得注意的是据招股书显示,报告期内民爆光电享受的出口退税金额分别为8,074.55万元、7,799.9万元和13,167.42万元,扣除所得税后占当期净利润的比例分别为34.42%、38.21%和67.06%。

2019年度、2020年度和2021年度因高新技术企业税收优惠政策而增加的净利润分别为2,331.53万元、1,719.81万元和1,802.56万元,分别占同期净利润的11.66%、9.87%和10.73%。

结合以上两项出口退税和税收优惠,占当期净利润的比例为46.08%、48.08%、77.79%,比例不断上升。

不断下滑的主营业务毛利率,反之持续增长的税收占净利润的比例,不禁让人对民爆光电自身的持续盈利能力提出疑问。若未来国家对灯具产品的出口退税率进行较大幅度的下调,民爆光电是否有足够的市场竞争力将价格相应产品的价格做出调整?如果以后国家高新技术企业优惠政策发生变化,或者民爆光电无法达到高新技术企业标准,是否也将会对民爆光电未来经营业绩带来不利影响。

核心技术人员离职,或虚增研发费用

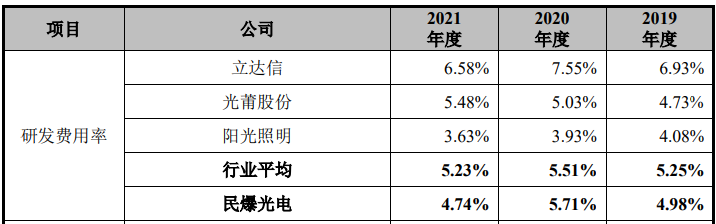

报告期内,民爆光电研发费用分别为5,389.02万元、6,039.82万元和7,094.93万元,占收入的比重分别为4.98%、5.71%和4.74%,研发费用率与同业相比处于较低水平,其中2021年研发费用率下滑明显。

(截图来源于民爆光电招股书)

(截图来源于民爆光电招股书)

问询函显示,民爆光电现场督导被发现公司研发领料清单中部分领料人员为生产货仓库人员,民爆光电将上述人员的领料计入研发费用。对此民爆光电的解释为现场督导前公司研发领料内控存在一定的不规范,存在其他部门代研发部领料的情形。但是鉴于研发人员与领料人员均在同一张领料单上签字确认,该情况下的领料实际使用部门是研发部门,并未进入生产部门,因此不影响研发领料的业务实质,也不影响研发领料的核算。民爆光电的解释是否合理?仔细研究之下,除上述问题外,民爆光电还存在2019年将13.77万元应计入营业成本的材料费用错误计入研发费用;将研发费用按照各研发项目平均分配,未按项目实际发生情况分配的情况。研发费用归集出现诸多问题,或虚增研发费用。

报告期内民爆光电的研发人员占比分别为15.36%、13.08%、10.65%呈现持续下滑趋势,其核心技术人员李玉林也在2021年10月因个人原因离职。

不断下滑的研发费用率和研发人员占比,核心人员技术人员的离职可以说对民爆光电的本就薄弱的研发雪上加霜。招股书显示,民爆光电拥有17项发明专利,其中6项还是通过受让取得,这个数量和同行业可比公司立信达披露的拥有境内外发明专利超过200项相比属实有点“捉襟见肘”。

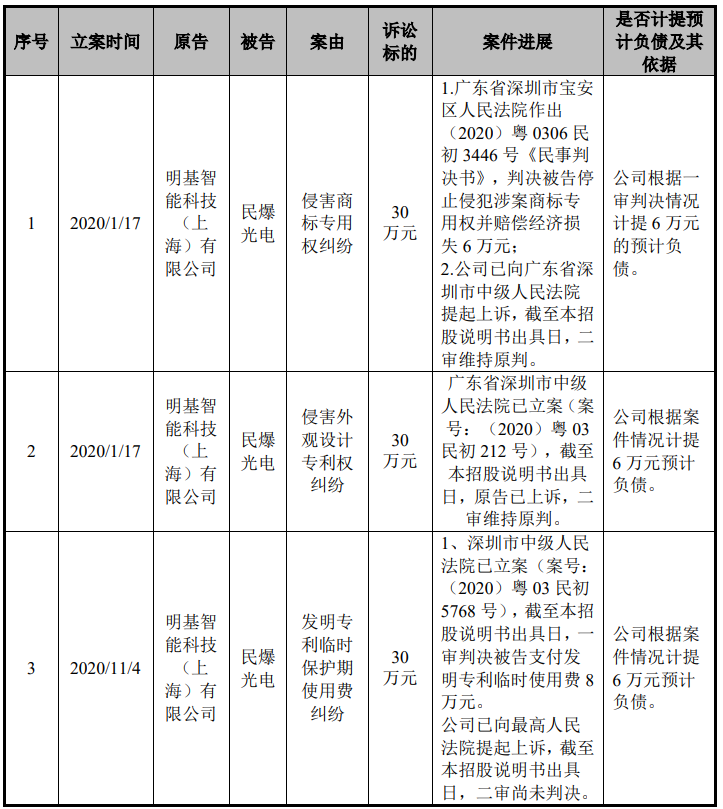

或许也正是因为研发创新能力的不足,民爆光电还身陷侵害商标、外观专利纠纷。

(截图来源于民爆光电招股书)

(截图来源于民爆光电招股书)

劳务派遣被问询,用工比例“出界”

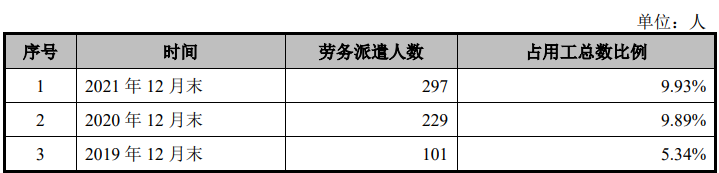

根据2014年3月1日起施行的《劳务派遣暂行规定》中规定明确,用工单位应当严格控制劳务用工数量,企业使用派遣的劳务工比例不得超过用工总量10%。然而报告期内民爆光电曾存在劳务派遣人数超过其和子公司用工总量10%的情况。

民爆光电对此情况的披露似乎有点“遮遮掩掩”,在其招股书中就曾经劳务派遣超过10%的情况一笔带过未做详细披露,仅披露了各报告期末的比例。

(截图来源于民爆光电招股书)

(截图来源于民爆光电招股书)

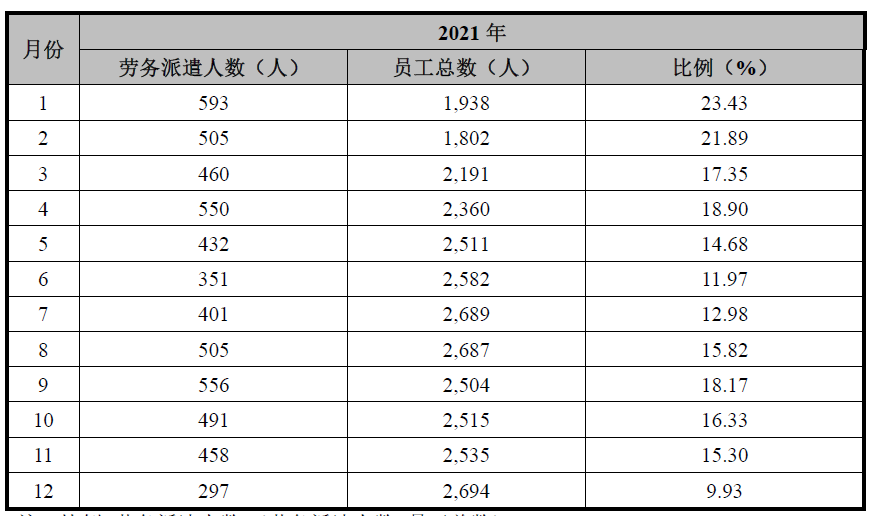

但审核中心对此问题相当重视,先后两次就劳务派遣问题进行问询,要求民爆光电说明2021年度各月劳务派遣用工人数比例情况。据问询函显示民爆光电及其控股子公司2021年度劳务派遣人数占比情况如下:

(截图来源于民爆光电问询函)

(截图来源于民爆光电问询函)

由上表可知,2021年1月-11月,民爆光电及其控股子公司存在劳务派遣用工总人数超过用工总量10%的情形。此外,如以2021年劳务派遣平均人数467人计算,2021年平均劳务派遣人数占年末用工总量的比例为14.77%。

对比招股书和问询函对劳务派遣的披露,不难发现民爆光电在劳务派遣的披露手法上试图打“擦边球”蒙混过关的意味相当明显。从问询函可见2021年1-11月份,月月超过10%的比例,12月份控制到了9.93%,于是就有了招股书上年末低于10%的比例。那么2020年,2019年年末低于10%的比例是否也是如此得来?一切有待查证。虽然有权机关已确认不会就劳务派遣用工超出法定比例的事项对民爆光电及其控股子公司进行处罚,但民爆光电这种“越线”行为,社会责任是否存缺失?或该“打上问号”。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。