通达创智IPO | 销售金额前后打架,审计机构“黑历史”缠身或难勤勉尽责

中沪网了解到,中国证券监督管理委员会第十八届发行审核委员会定于2022年9月29日召开2022年第112次发行审核委员会工作会议,届时将审核通达创智(厦门)股份有限公司(以下简称“通达创智”)的首发上市申请。

据悉,通达创智以产品设计、精密模具设计开发、多工艺多制程整合及智能制造为核心,从事体育户外、家居生活、健康护理等消费品的研发、生产和销售,主要产品包括体育用品、户外休闲用品、家用电动工具、室内家居用品、个人护理用品等。

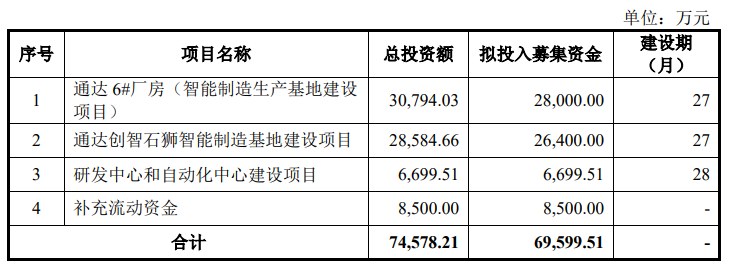

据招股书显示,通达创智本次拟募集资金69,599.51万元,募集资金扣除本次发行费用后将用于通达6#厂房(智能制造生产基地建设项目)、通达创智石狮智能制造基地建设项目、研发中心和自动化中心建设项目以及补充流动资金。

(截图来源于通达创智招股书)

(截图来源于通达创智招股书)

据招股书财务数据显示,2018年、2019年、2020年、2021年1-6月(以下简称“报告期”),通达创智实现营业收入分别为53,199.49万元、58,326.98万元、69,258.82万元、48,514.68万元;同期净利润分别为6,340.09万元、3,987.25万元、8,939.62万元、6,913.80万元。

中沪网查阅相关资料后,发现通达创智还存在以下问题,销售金额前后“打架”,且差额较大;对大客户的销售金额与其年报对不上;审计机构“黑历史”缠身或难勤勉尽责。

销售金额前后“打架”,且差额较大

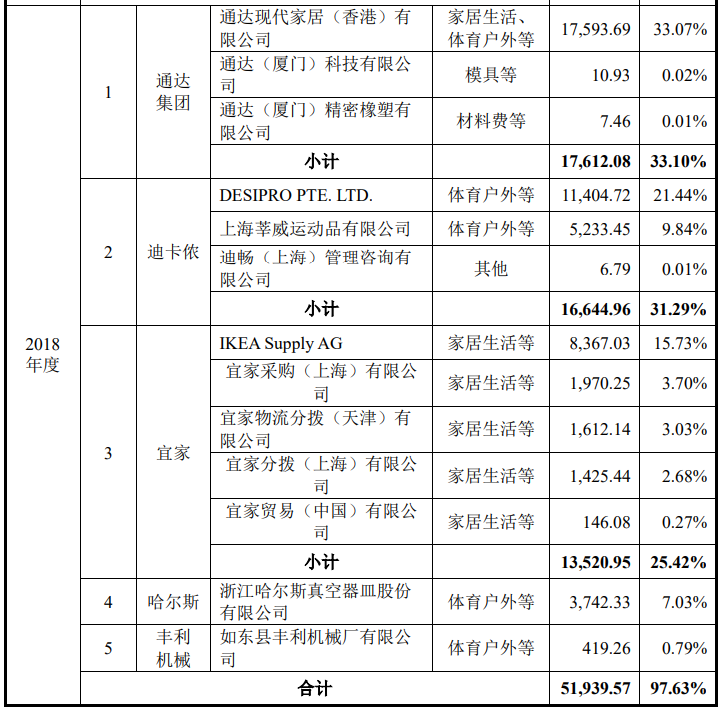

据招股书“公司向前五名客户销售情况”处显示,Wagner在2019年为通达创智的第五大客户,2020年和2021年1-6月为通达创智的第二大客户,2019年、2020年、2021年1-6月,通达创智的对Wagner的销售金额分别为4,860.06万元、15,680.86万元、11,408.13万元。公司对Wagner的销售金额包括J.WagnerGmbH、WagnerSprayTechCorporation、WAGNERSPRAYTECHAUSTRALIAPTYLTD、IONIQSkincareGmbH&Co.KG以及瓦格纳尔喷涂设备(上海)有限公司。

由于Wagner是全球知名油漆喷涂设备制造商,在喷涂设备制造行业拥有长期积淀。喷嘴作为喷涂设备的核心零部件,关系到喷涂设备的使用效果、产品质量、耐用性等,也充分体现Wagner的核心技术,为保证喷涂设备的产品质量,Wagner指定公司采购其生产的喷嘴,用于Wagner喷涂设备生产。所以,报告期内,Wagner既是通达创智客户又为其供应商。

据招股书“公司既是客户又是供应商情况”处显示,报告期各期,通达创智对Wagner的销售金额分别为15,546.19万元、12,362.44万元、15,680.86万元、11,574.26万元。可以看出,在2019年和2021年1-6月中,招股书前后两处披露的对Wagner的销售金额存在明显的差额,其中2019年度相差7,502.38万元,2021年1-6月相差166.13万元。

另外,据招股书“公司向前五名客户销售情况”处显示,在2018年度中,通达创智的第五大客户为如东县丰利机械厂有限公司,对应销售金额为419.26万元。而根据招股书“公司既是客户又是供应商情况”处披露的2018年度,通达创智对Wagner的销售金额为15,546.19万元,按照金额来看,在2018年度中,Wagner应该为通达创智的前五大客户,但是通达创智2018年度的前五大客户列表中却没有Wagner的身影。

(截图来源于通达创智招股书)

(截图来源于通达创智招股书)

对大客户的销售金额与其年报对不上

通达创智招股书披露的销售金额除自身前后“打架”外,其对大客户的销售金额也与客户年度报告披露的采购金额也对不上。

据招股书显示,浙江哈尔斯真空器皿股份有限公司(以下简称“哈尔斯”)报告期内一直为通达创智的前五大客户,其中2018年-2020年为第四大客户,2021年1-6月为第五大客户,报告期各期,通达创智对哈尔斯的销售金额分别为3,742.33万元、7,770.21万元、5,115.94万元、4,532.49万元。

资料显示,主要业务为不锈钢真空保温器皿的研发设计、生产与销售,自2015年起,公司开始拓展主营业务产品种类,在不锈钢真空保温器皿的基础上新增了玻璃、塑料(PP、Tritan)等不同材质的器皿以及不锈钢真空小家电等产品。2016年公司正式进军智能饮水器具产品市场。经过多年发展,公司已成为全球范围内具有重要影响力的的专业不锈钢真空保温器皿制造商之一。哈尔斯在2011年9月便在深交所成功上市(证券代码:002615)。

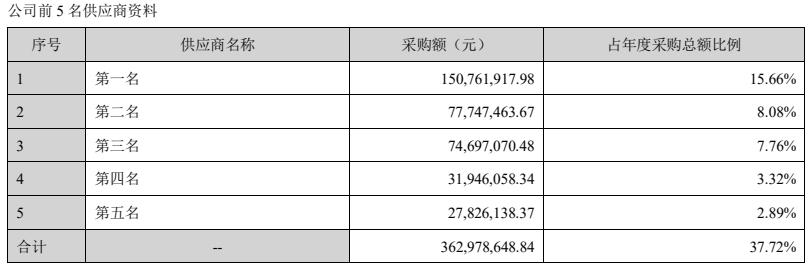

据哈尔斯2018年度报告显示,在2018年度中,哈尔斯的前五大供应商中并没有与通达创智招股书披露销售金额相匹配的供应商,与之比较接近的为哈尔斯的第三名和第四名供应商,对应采购金额分别为3,798.97万元和3,670.90万元,这与通达创智招股书披露的销售金额3,742.33万元分别存在56.64万元和71.43万元的差额。

(截图来源于哈尔斯2018年年度报告)

(截图来源于哈尔斯2018年年度报告)

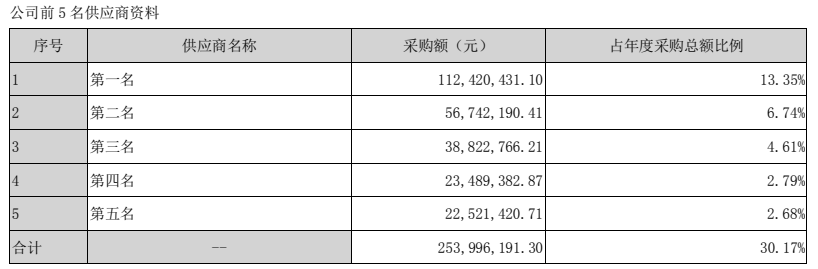

据哈尔斯2019年度报告显示,在2019年度中,哈尔斯的前五大供应商中也没有与通达创智招股书披露销售金额相匹配的供应商,与之比较接近的为哈尔斯的第二名供应商,对应采购金额分别为7,774.75万元,这与通达创智招股书披露的销售金额7,770.21万元也存在4.54万元的差额。

(截图来源于哈尔斯2019年年度报告)

(截图来源于哈尔斯2019年年度报告)

据哈尔斯2020年度报告显示,在2020年度中,哈尔斯的前五大供应商中依然没有与通达创智招股书披露销售金额相匹配的供应商,与之比较接近的为哈尔斯的第二名供应商,对应采购金额分别为5,674.22万元,这与通达创智招股书披露的销售金额5,115.94万元存在的差额就更大,差额为558.28万元。

(截图来源于哈尔斯2020年年度报告)

(截图来源于哈尔斯2020年年度报告)

审计机构“黑历史”缠身或难勤勉尽责

此番上市,通达创智的审计机构或“黑历史”缠身,或难勤勉尽责。据招股书显示,通达创智此次上市的审计机构为大华会计师事务所(特殊普通合伙)(以下简称“大华所”)。

2022年6月30日,据中国证监会行政处罚决定书(大华所、李东坤、罗述芳)显示,大华所因在东方金钰股份有限公司(以下简称东方金钰)2017年财务报表审计中未勤勉尽责,出具的2017年财务报表审计报告存在虚假记载;另外大华所还存在的风险识别与评估程序不到位、内部控制测试程序存在重大缺陷、执行的与采购、销售、存货相关的实质性审计程序存在重大缺陷、接受委托前未与前任注册会计师进行必要沟通,未就期初余额获取充分、适当的审计证据。最终大华所被证监会责令改正,并没收其对东方金钰2017年财务报表审计业务收入一百一十万元,并处以二百二十万元罚款;另外,对本次审计注册会计师李东坤、罗述芳给予警告,并分别处以五万元罚款。

此外,2021年1月29日,证监会发布2020年证监稽查20起典型违法案例中,大华所又因未勤勉尽责涉入其中。2018年,大华所为奥瑞德光电股份有限公司提供年报审计服务时,未对销售回款异常等事项予以必要关注,未发现销售收入不符合确认条件、控股股东非经营性占用资金等重要情况,出具的《审计报告》存在虚假记载和重大遗漏。对此证监会警示,中介机构应当对舞弊迹象保持必要的职业怀疑和充分关注,严把执业质量关口,否则必将付出沉痛代价。

除上述外,2018年8月24日,证监会对8宗案件作出行政处罚,其中大华所在对佳电股份2013年度至2015年度财务报表审计时未执行《审计准则》规定的相关审计程序或执行审计程序不到位,未勤勉尽责,导致相关审计报告存在虚假记载。证监会依法对大华会计师事务所违法违规案作出处罚,没收大华会计师事务所业务收入150万元,并处以450万元罚款,对直接负责的主管人员张晓义给予警告,并处以10万元罚款,对直接负责的主管人员高德惠、谭荣给予警告,并分别处以8万元罚款。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。