汉维科技募投扩产或“消化不良”,研发项目投入上演“变脸术”

中沪网了解到,北京证券交易所上市委员会定于2022年9月30日上午9时召开2022年第50次审议会议,届时将审议的东莞市汉维科技股份有限公司(简称“汉维科技”)的首发事项。

据悉,汉维科技主要从事高分子材料环保助剂的研发、生产和销售,公司主营产品为脂肪酸盐助剂和复合助剂。公司产品主要应用于高分子材料之塑料、涂料、橡胶、石化行业,同时可应用于造纸、食品、医药及化妆品等行业。

据招股书显示,汉维科技本次拟募集资金27,732.90万元,募集资金扣除本次发行费用后将全部用于公司环保助剂生产建设项目。

(截图来源于汉维科技招股书)

中沪网查阅相关资料后,发现汉维科技还存在以下问题,业绩下滑创业板IPO被迫离场,转战北交所业利润大幅下滑恐成“拦路虎”;产品产能利用率下滑却成倍扩充产能,或“消化不良”;研发项目投入上演“变脸术”;采购金额与供应商招股书披露对不上。

业绩下滑创业板IPO被迫离场,转战北交所业利润大幅下滑恐成“拦路虎”

值得注意的是,这不是汉维科技第一次向上市发起冲刺。2020年11月,公司向深交所递交了创业板上市的申报材料。经过深交所三轮审核问询,汉维科技最终在一年后的2021年12月申请终止创业板上市申请,并撤回申报材料。对于前次创业板IPO撤回,汉维科技解释说,受“新冠疫情”和主要原材料采购价格大幅增长的影响,公司业绩自2020年开始持续下滑,结合业绩规模情况,公司调整了上市战略。

如今汉维科技转道至北交所,其业绩下滑的状态却并未得到改善,相反其利润依旧保持较大幅度的下滑。

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),汉维科技实现营业收入分别为43870.63万元、47496.74万元和52574.38万元;同期扣非归母净利润分别为4991.88万元、4032.47万元和2946.96万元。其中2020年、2021年营业收入分别同比增长8.27%和10.69%,但扣非归母净利润却同比下滑19.22%和26.92%。在营业收入不断增长的情况下,其扣非归母净利润下滑的幅度竟然还远超其营业收入增长的幅度,其持续盈利能力令人质疑。

报告期内,汉维科技主营业务毛利率分别为25.01%、17.63%和13.42%,主营业务毛利率逐年下滑,2021年主营业务毛利率较2019年时已经下滑了11.59个百分点了。

产品产能利用率下滑却成倍扩充产能,或“消化不良”

报告期内,汉维科技的主营业务收入主要都来自脂肪酸盐助剂产品和复合助剂产品的销售收入,其中有超八成以上的收入都来自脂肪酸盐助剂产品。

据招股书显示,报告期各期,汉维科技脂肪酸盐助剂产品的产能分别为52,840.00万吨、52,840.00万吨、54,184.00万吨;各期产能利用率分别为89.96%、92.34%、80.87%。可以看出,报告期内,汉维科技脂肪酸盐助剂产品的产能利用率波动较大,而且尚未到达饱和,尤其在2021年度中,脂肪酸盐助剂产品的产能利用率出现较大幅度的下滑,该年度中有接近两成的产能处于闲置状态。

据招股书显示,汉维科技本次唯一募投项目环保助剂生产建设项目全部达产后,将新增6万吨脂肪酸盐助剂产品、2.5万吨脂肪酸酯、2.5万吨脂肪酸酰胺和1万吨特种助剂产品。而报告期内,汉维科技脂肪酸盐助剂产品的产能总和都未达到6万吨,而且在2021年时还有两成的产能处于闲置状态,如今汉维科技却成倍扩充脂肪酸盐助剂产品的产能是否合理,汉维科技又是否有足够的能力来消化新增脂肪酸盐助剂产品的产能呢?

另外,报告期内,汉维科技主营业务的产品并不包含有脂肪酸酯、脂肪酸酰胺和特种助剂产品,也就是说,上述新增产品属于新产品。而汉维科技环保助剂生产建设项目将新增的2.5万吨脂肪酸酯、2.5万吨脂肪酸酰胺和1万吨特种助剂产品,试问,汉维科技是否具备开拓新产品市场的能力,一旦公司新产品市场开拓不力,则上述产品将无法实现规模化销售,将会对公司的正常经营造成重大不利影响。

研发项目投入上演“变脸术”

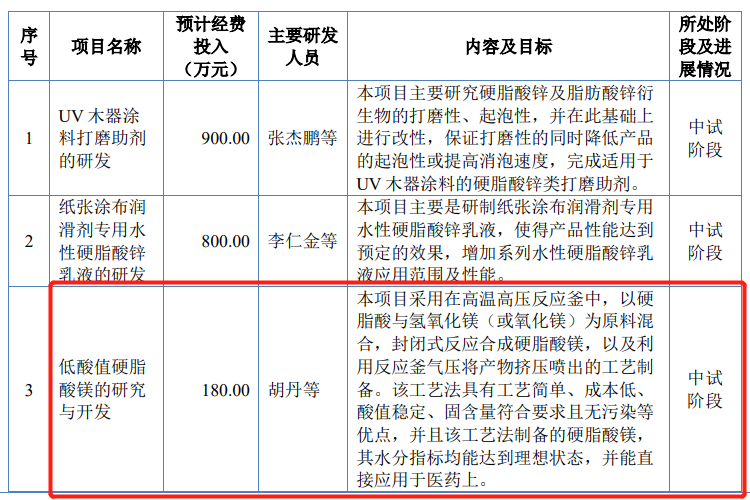

据招股书“正在研发的项目”处显示,公司主要在研项目一共有5项,其中低酸值硬脂酸镁的研究与开发项目由汉维科技核心技术人员胡丹带头,该项目预计经费投入180万元,目前处于中试阶段。

(截图来源于汉维科技招股书)

(截图来源于汉维科技招股书)

而据招股书“研发费用分析”处显示,低酸值硬脂酸镁的研究与开发项目目前正在实施中,2021年已投入研发费用58.56万元,该项目预计经费投入120万元,比招股书“正在研发的项目”处披露的180万元少了60万元。

(截图来源于汉维科技招股书)

(截图来源于汉维科技招股书)

采购金额与供应商招股书披露对不上

据招股书显示,美新科技股份有限公司(以下简称“美新科技”)在2020年突然成为汉维科技的第一大客户,在2021年继续蝉联汉维科技的第一大客户,2020年和2021年,汉维科技对美新科技的销售金额分别为1,407.72万元和2,078.74万元。

资料显示,美新科技主要从事塑木复合材料及其制品的研发、生产和销售。美新科技与今年3月份正式向深交所提交了申报稿,拟在创业板上市,目前已经经历两轮问询了。

据美新科技招股书显示,在2020年度中,汉维科技的美新科技的第二大供应商,2021年为汉维科技的第三大供应商,2020和2021年,美新科技对汉维科技的采购金额分别为1,407.72万元和2,041.22万元。

不难看出,汉维科技与美新科技双方招股书披露的销售金额和采购金额在2020年是一致的,但是在2021年度中却存在37.52万元的差异额。

(截图来源于汉维科技招股书)

(截图来源于汉维科技招股书)

(截图来源于美新科技招股书)

(截图来源于美新科技招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。