欧普泰IPO | 产品单价逐年下滑,毛利率却逐年上升且与同行变动趋势相反

中沪网了解到,北京证券交易所上市委员会定于2022年9月30日上午9时召开2022年第49次审议会议。届时将审议上海欧普泰科技创业股份有限公司(以下简称“欧普泰”)的首发事项。

据悉,欧普泰成立于1999年12月,公司主营业务为光伏检测方案的设计及其配套设备、软件的研发、生产和销售。公司主要产品为光伏检测设备、视觉缺陷检测系统和技术服务及配件。

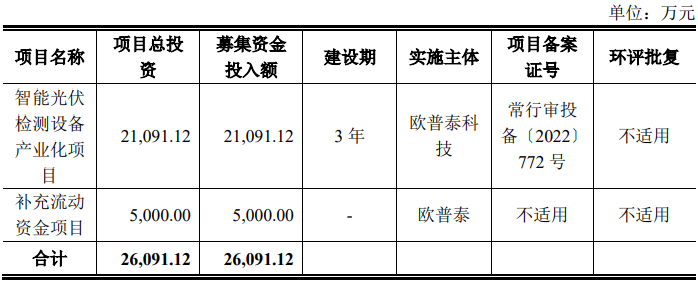

据招股书显示,欧普泰本次拟募集资金26,091.12万元,募集资金扣除本次发行费用后将用于公司智能光伏检测设备产业化项目和补充流动资金项目。

(截图来源于欧普泰招股书)

(截图来源于欧普泰招股书)

中沪网查阅相关资料后,发现欧普泰还存在以下问题,核心产品单价逐年下滑,毛利率却逐年上升且与同行变动趋势相反,合理性存疑;客户低价入股当年便成为第三大客户,客户背后现“熟人关系网”;董事现身多家同业公司,兼任董事、首席技术官等要职,或难勤勉尽责。

核心产品单价逐年下滑,毛利率却逐年上升且与同行变动趋势相反,合理性存疑

据招股书财务数据显示,2019年度、2020年度、2021年度(以下简称“报告期”),欧普泰实现营业收入分别为2843.72万元、9422.33万元、12,430.44万元;同期归母净利润分别18.3万元、1682.33万元、3057.91万元;同期公司经营活动现金流量净额分别为-389.65万元、-141.61万元、-1,177.14万元。

报告期内虽然业绩保持较快的增长,但是公司公司经营活动现金流量净额却常年为负,“失血”严重。造成这一局面与其公司赊销问题不断加剧有着很大的联系,报告期各期末,公司应收账款及合同资产账面价值分别为2,260.81万元、6,016.64万元和8,168.71万元,占各期末总资产比重分别为43.13%、54.83%和38.46%,占当期营业收入的比例分别为79.50%、63.86%和65.72%,占比较大。一般而言,应收账款及合同资产账面价值占当期营业收入的比例较大的话,实际贡献给业绩收入却十分有限,收入或是“纸上富贵”。

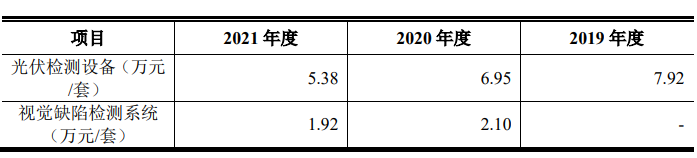

报告期内,欧普泰的主要营业收入来自于产品光伏检测设备和视觉缺陷检测系统的销售收入,占营业收入的比例超95%,其中视觉缺陷检测系统为公司2020年新增业务收入。

不过,欧普泰报告期内的两大核心产品的销售单价却是逐年下降。报告期各期,公司光伏检测设备销售单价分别为7.92万元/套、6.95万元/套、5.38万元/套;2020年和2021年,视觉缺陷检测系统的销售单价分别为2.10万元/套和1.92万元/套。光伏检测设备和视觉缺陷检测系统的销售单价下滑幅度明显。

(截图来源于欧普泰招股书)

(截图来源于欧普泰招股书)

值得注意的是,欧普泰在两大核心产品销售单价逐年较大幅度下降的情况下,公司主营业务的毛利率却逐年升高。报告期各期,欧普泰主营业务毛利率分别为40.30%、40.68%、48.73%;而同期同行业可比公司主营业务毛利率均值分别为38.04%、34.82%、32.90%,逐年下滑。不难看出,欧普泰主营业务毛利率的变动趋势还与同行业可比公司的变动趋势截然相反,这是否合理呢?

客户低价入股当年便成为第三大客户,客户背后现“熟人关系网”

据招股书显示,无锡奥特维科技股份有限公司(以下简称“奥特维”)在2020年便开始与欧普泰合作,而2021年便成为欧普泰的第三大客户。2020年和2021年,欧普泰对奥特维的销售金额分别为273.45万元和1,366.55万元。

值得注意的是,奥特维于2021年12月通过全国中小企业股份转让系统以定向增发形式认购公司股票700,000股,增发价格为20.00元/股。而截至2021年10月14日,公司前20个有交易记录的交易日加权平均价格为31.85元/股,公司前60个有交易记录的交易日加权平均价格为26.99元/股,公司前120个有交易记录的交易日加权平均价格为24.98元/股,可以看出,欧普泰本次向奥特维定向增发的价格较前20个、60个和120个有交易记录的交易日加权平均价格都要低。那么这其中奥特维入股欧普泰的价格是否公允,而就在奥特维入股欧普泰的当年,奥特维速速增长为欧普泰的第三大客户,那么这与奥特维之所以能低价入股欧普泰是否有关呢?

2021年5月至今,常小兵任欧普泰电站事业部总经理;2021年8月至今,常小兵开始任公司监事会主席。据招股书常小兵简历显示,2010年6月至2014年9月,常小兵任晶科能源股份有限公司(以下简称“晶科能源”)组件工艺部经理;2014年10月至2018年3月,常小兵任协鑫集成科技股份有限公司制造部总监(以下简称“协鑫集成”)。

值得注意的是,晶科能源和协鑫集成报告期内均为欧普泰的前五大客户,其中,晶科能源在2020年为公司第二大客户,对应销售金额为1,486.64万元;协鑫集成在2019年为公司第五大客户,对应销售金额为142.40万元。不知常小兵在欧普泰与晶科能源和协鑫集成的交易中是否存在较大影响呢?

董事现身多家同业公司,或难勤勉尽责

2015年10月至今,沈文忠一直担任欧普泰董事一职。而沈文忠除在欧普泰处任董事外,对外还在多家公司担任董事一职。

苏州旭环光伏科技有限公司(以下简称“旭环光伏”)系沈文忠担任董事兼首席技术顾问并持股15%的企业。旭环光伏主要从事光伏材料、配件、辅材和光伏设备的研发、生产、销售;光伏领域内的技术开发、转让、咨询和服务;光伏系统设计、研发。

上海港麟半导体设备有限公司(以下简称“港麟半导体”)系沈文忠担任首席技术官并持股28%的企业。港麟半导体主要从事半导体设备、光伏设备、自动化设备领域内的技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;光伏设备及元器件销售;电气机械设备销售;货物进出口;技术进出口。

上海太阳能工程技术研究中心有限公司(以下简称“太阳能”)系沈文忠担任董事的企业。太阳能主用从事光伏电站、技术服务。

华耀光电科技股份有限公司(以下简称“华耀光电”)系沈文忠担任独立董事的企业。华耀光电主要从事非金属矿物制品、电子专用材料、光伏设备及元器件的研发、生产、销售。

徐州贝克勒尔科技服务有限公司(以下简称“贝克勒尔”)系沈文忠的配偶担任执行董事兼总经理并持股60%,沈文忠的女儿持股40%的企业。贝克勒尔主要从事光伏技术服务。

从上可见,欧普泰董事沈文忠对外兼职或持股的企业均存在从事光伏设备或光伏技术服务的情形,而且沈文忠亲属控制的企业的也存在从事光伏技术服务的情形。试问,沈文忠是否能勤勉尽责?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。