凯实生物IPO | 前员工任监事企业成立便为客户,且交易价格低于其他客户

中沪网了解到,创业板上市委员会定于2022年10月13日召开2022年第73次上市委员会审议会议,届时将审议嘉兴凯实生物科技股份有限公司(以下简称“凯实生物”)的首发事项。

据悉,凯实生物是一家国内领先的体外诊断仪器及生命科学耗材研发制造企业,为客户提供体外诊断仪器及生命科学耗材的定制化开发产品和服务,涵盖产品开发、设计转化、产品注册、精密制造、售后维保等全生命周期。

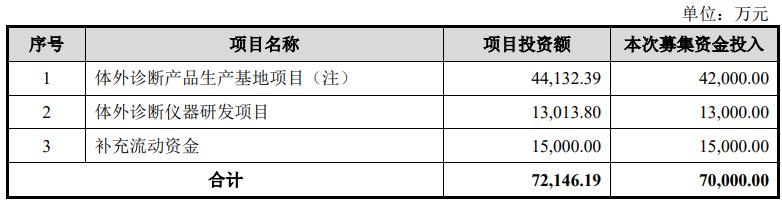

据招股书显示,凯实生物本次拟募集资金70,000.00万元,募集资金扣除本次发行费用后将用于公司体外诊断产品生产基地项目、体外诊断仪器研发项目以及补充流动资金。

(截图来源于凯实生物招股书)

(截图来源于凯实生物招股书)

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),凯实生物实现营业收入分别为13,177.01万元、25,877.74万元、57,332.48万元、26,854.34万元;同期净利润分别为1,753.24万元、6,685.20万元、12,387.23万元、4,556.70万元。

中沪网查阅相关资料后,发现凯实生物还存在以下问题,前员工任监事的企业成立便成为其客户,且交易价格明显低于其他客户;销售金额与多个大客户披露“对垒”,真实性存疑;对关联方的应收账款前后矛盾,信披质量或打折。

前员工任监事的企业成立便成为其客户,且交易价格明显低于其他客户

上海快若生物科技有限公司(以下简称“上海快若”)为凯实生物报告期内的贸易商客户,上海快若系由程丽于2020年6月设立,主要从事一次性耗材的贸易业务,上海快若一成立便成为凯实生物客户。2020年、2021年和2022年1-6月,凯实生物对上海快若的销售收入分别为473.87万元、1,926.59万元和499.38万元,占主营业务收入的比例分别为1.88%、3.43%和1.93%。

值得注意的是,上海快若的监事滕莎莎为凯实生物的前员工,那么上海快若一成立便成为凯实生物的客户,而且销售金额直线增加,这其中是否滕莎莎有联系呢?另外,据上海快若工商信息披露的联系电话为133*****091,而据天眼查显示,该电话的同企业电话高达188家。

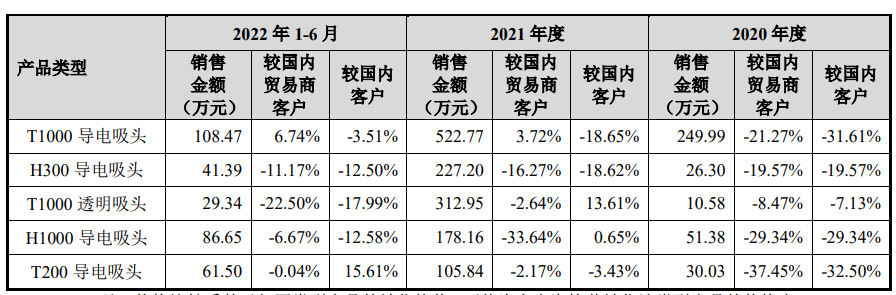

除此之外,凯实生物对上海快若销售部分产品的价格与其销售给公司其他国内贸易商客户存在明显的差异。

2020年、2021年和2022年1-6月,凯实生物对上海快若销售H300导电吸头的价格较国内其他贸易商客户低19.57%、16.27%、11.17%;对上海快若销售T1000透明吸头的价格较国内其他贸易商客户低8.47%、2.64%、22.50%;对上海快若销售H1000导电吸头的价格较国内其他贸易商客户低29.34%、33.64%、6.67%。另外,在2020年度中,凯实生物对上海快若销售T1000导电吸头的价格较国内其他贸易商客户低21.27%,对上海快若销售T200导电吸头的价格较国内其他贸易商客户低37.45%。

(截图来源于凯实生物落实函)

(截图来源于凯实生物落实函)

面对上述,凯实生物对上海快若销售部分产品的价格远低于销售给公司其他国内贸易商客户,试问这其中的交易价格定价是否合理,这与否与滕莎莎有关呢?

销售金额与多个大客户披露“对垒”,真实性存疑

据招股书显示,科美诊断技术股份有限公司(以下简称“科美诊断”)报告期内一直为凯实生物的前五大客户,报告期各期,凯实生物的科美诊断的销售金额分别为5,093.73万元、6,501.45万元、5,474.36万元、2,446.52万元。

资料显示,科美诊断于2021年4月在科创板上市,据科美诊断招股书显示,在2019年度中,凯实生物为科美诊断第一大供应商,对应采购金额为4,956.01万元,这比凯实生物招股书披露的销售金额少了137.72万元。另外,据科美诊断2021年年度报告显示,科美诊断对前五大供应商的采购金额也没与凯实生物招股书披露的销售金额5,474.36万元相匹配的供应商,与之比较接近的为科美诊断第一大供应商,对应采购金额为5,942.49万元,两者相差468.13万元。

据招股书显示,中翰盛泰生物技术股份有限公司(以下简称“中翰盛泰”)为凯实生物2019年和2020年的第三大客户,对应采购金额分别为2,123.22万元和3,357.77万元。

资料显示,中翰盛泰目前也正在进行IPO,拟在创业板上市。据中翰盛泰招股书显示,2019年度中,凯实生物为中翰盛泰第二大供应商,2020年度中,凯实生物为中翰盛泰第一大供应商,2019年和2020年,中翰盛泰对凯实生物的采购金额分别为2,109.88万元和3,355.52万元,这比凯实生物招股书披露的销售金额分别少了13.34万元和2.25万元。

据招股书显示,上海透景生命科技股份有限公司(以下简称“透景生命”)报告期内一直为凯实生物的前五大客户。报告期各期,凯实生物对透景生命的销售金额分别为3,300.46万元、3,689.39万元、7,115.28万元、3,680.47万元。

资料显示,透景生命为深交所上市公司。据透景生命2020年年度报告显示,2020年度中,透景生命对前五大供应商的采购金额并没有与凯实生物招股书披露的销售金额3,689.39万元相匹配的供应商,与之相接近的为透景生命第二大供应商,对应采购金额4,197.04万元,但也存在507.65万元的差额。

另外,据透景生命2021年年度报告显示,2021年度中,透景生命对前五大供应商的采购金额也没有与凯实生物招股书披露的销售金额7,115.28万元相匹配的供应商,与之相接近的为透景生命第二大供应商,对应采购金额6,103.26万元,其存在1,012.02万元的差额。

对关联方的应收账款前后矛盾,信披质量或打折

由于凯实生物控股股东上海凯实报告期内曾经的监事与科美诊断一名现任董事(非科美诊断实际控制人)系直系亲属,根据《深圳证券交易所创业板股票上市规则》第7.2.3条与7.2.5条规定“直接或者间接控制上市公司的法人的董事、监事及高级管理人员的关系密切家庭成员担任董事(独立董事除外)、高级管理人员的企业构成凯实生物的关联法人”,凯实生物与科美诊断构成关联方,相关交易按关联交易进行披露。

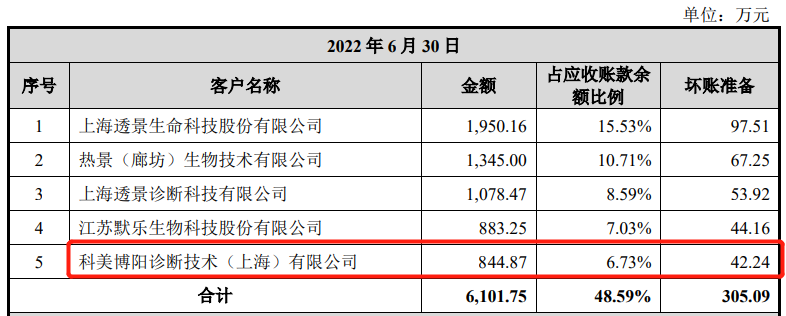

据招股书“应收账款主要客户情况”处显示,截至2022年6月30日,凯实生物对科美博阳诊断技术(上海)有限公司(以下简称“科美博阳”)的应收账款余额为844.87万元。

(截图来源于凯实生物招股书)

(截图来源于凯实生物招股书)

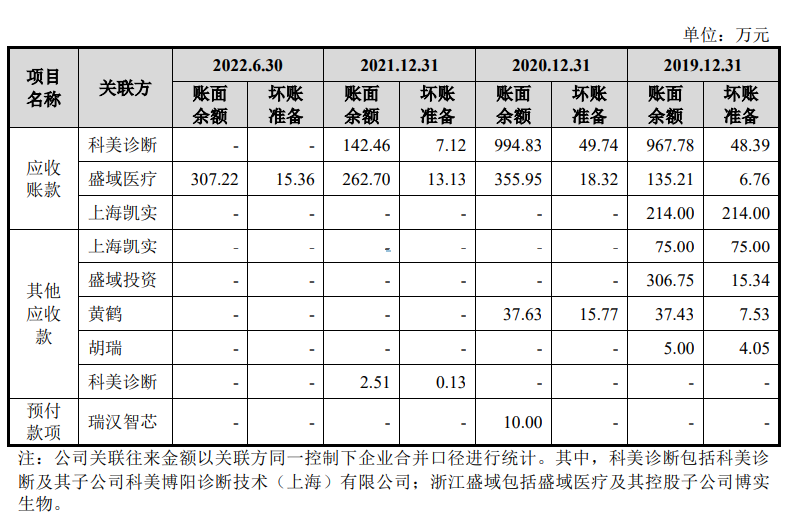

科美博阳系科美诊断全资子公司,据招股书“应收关联方款项”处显示,截止2022年6月30日,凯实生物对科美诊断的关联应收账款余额为0元(注:招股书此处关联往来金额以关联方同一控制下企业合并口径进行统计,科美诊断包括科美诊断及其子公司科美博阳诊断技术(上海)有限公司),这不是典型的招股书披露前后矛盾。

(截图来源于凯实生物招股书)

(截图来源于凯实生物招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。