特瑞斯IPO | 利润大幅下滑,现金流不断恶化,董事长、董秘履历虚假陈述

中沪网了解到,北京证券交易所上市委员会定于2022年10月19日上午9时召开2022年第54次审议会议,届时将审议特瑞斯能源装备股份有限公司(以下简称“特瑞斯”)的首发事项。

据悉,特瑞斯主要从事燃气输配设备及燃气应用设备的研发、生产和销售,主要产品为标准燃气调压集成设备、非标撬装燃气集成系统、燃气调压核心部件及相关配套产品,公司是集设计开发、生产制造、运维服务于一体的燃气输配设备及燃气应用设备的专业性企业和综合解决方案供应商。

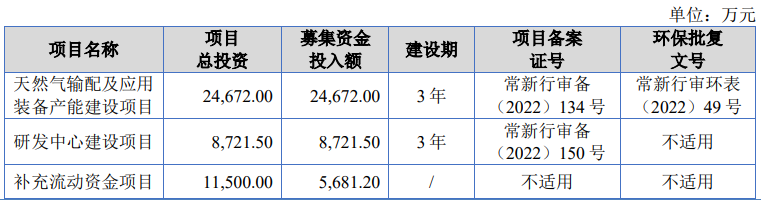

据招股书显示,特瑞斯本次拟募集资金39,074.70万元,募集资金扣除本次发行费用后将用于公司天然气输配及应用装备产能建设项目、研发中心建设项目、补充流动资金项目。

中沪网查阅相关资料后,发现特瑞斯还存在以下问题,利润大幅下滑却进行大额分红,现金流不断恶化;与前员工控制企业交易占比较大,参保人数远少于签订劳动合同人数,交易真实性存疑;董事长、董秘履历虚假陈述,信披或存瑕疵。

利润大幅下滑却进行大额分红,现金流不断恶化

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),特瑞斯实现营业收入分别为50,219.95万元、49,401.81万元、60,968.58万元、24,283.28万元;同期净利润分别为6,367.64万元、11,648.11万元、6,795.92万元、1,706.33万元。在2021年度中,公司营业收入同比增长23.41%,净利润却同比下降41.65%,下滑幅度较大,其持续盈利能力令人质疑。

另外,报告期内,特瑞斯享受高新技术企业税收优惠、研发费用加计扣除、子公司“两免三减半”、软件产品即征即退政策等税收优惠政策,报告期各期,公司享受的税收优惠金额分别为1,224.34万元、2,188.91万元、1,813.56万元和484.26万元,占公司归属于母公司所有者的扣除非经常性损益后的净利润的比重分别为20.45%、34.83%、27.90%和30.32%,占比超三成。

报告期内,特瑞斯连连保持分红,共进行了7次股利分配,报告期各期,公司现金分红金额分别为1,434万元、1,170万元和、13,320万元、1,366.56万元。值得注意的是,公司现金流却不断恶化,报告期各期,公司经营活动产生的现金流净额分别为4,605.21万元、7,962.94万元、-1,092.91万元、-381.88万元。公司在2021年净利润大幅的情况下,其分红金额却超1.3亿元,是当期净利润的2倍,也正是从2021年开始,公司的现金流也由正转负,那么特瑞斯在2021年金额大额现金分红是否合理呢?

与此同时,特瑞斯本次募集资金用途“补充流动资金项目”的总投资额为11,500.00万元,拟投入募集资金5,681.20万元,由此可见,特瑞斯急需补血,一边冒着资金链断裂的风险也要进行大额分红,如今又来募集大额资金补流,这不免让人怀疑特瑞斯此番上市是否存在圈钱的嫌疑?

(截图来源于特瑞斯招股书)

与前员工控制企业交易占比较大,参保人数远少于签订劳动合同人数

报告期内,特瑞斯频频与前员工控制企业发生交易,而交易金额占比较大。报告期各期,公司向前员工控制供应商采购原材料金额分别为1,174.92万元、997.28万元、1,040.93万元和281.77万元,占采购总额的比例为5.02%、3.75%、3.04%和1.46%;向与前员工控制服务商合作开发客户销售的金额为5,189.06万元、1,816.51万元、2,020.50万元和546.13万元,占总合作开发模式销售收入的比例为30.07%、13.07%、15.61%和7.46%;向前员工控制经销商销售的金额为2,330.04万元、1,896.86万元、2,249.86万元和449.44万元,占总经销收入的比例为61.76%、63.46%、68.90%和34.11%。而该问题也引起北交所的重点关注,在特瑞斯经历的两轮问询回复函中,北交所都要求特瑞斯说明与前员工控制企业交易的真实性、合理性。

其中,特瑞斯前员工倪仙芳2003年从特瑞斯处离职,离职前为特瑞斯东北区域销售人员。报告期内,倪仙芳控制的多家企业主要与特瑞斯进行交易。其中,常州正祺信息科技有限公司(以下简称“常州正祺”)为倪仙芳成立的为特瑞斯提供合作开发客户服务和结算服务费的主体。常州正祺注册地在江苏,终端客户所在地为辽宁,仅为特瑞斯提供服务。倪仙芳除控制该企业外,还实际控制长春特瑞斯机电设备有限公司、长春鑫瑞斯机电设备有限公司(以下简称“长春鑫瑞斯”)向东北区域客户经销特瑞斯产品,掌握东北地区的客户资源。

对此,北交所要求特瑞斯人说明常州正祺注册地与特瑞斯较为接近且与终端客户所在地不一致的原因及合理性,是否仅作为结算服务费的主体而未实质履行服务商义务,其收取的服务费是否存在流向特瑞斯实际控制人或特瑞斯客户、供应商的情形,其终端客户是否由倪仙芳控制的其他企业维护和开发,常州正祺与倪仙芳控制的其他企业是否存在人员混同情形。

对此,特瑞斯在问询回复函中说明到,根据访谈倪仙芳了解,常州正祺和长春特瑞斯、长春鑫瑞斯存在共用人员的情形。截至目前,与常州正祺签订劳动合同人员共2人,与长春鑫瑞斯签订劳动合同人员共4人,合计6人,上述企业均为倪仙芳控制,在长春及常州均有安排人员,根据业务开展情况灵活调配。其中长春鑫瑞斯设会计1人(常州正祺为小微企业,财务聘请代理记账公司核算),其余5人均为销售人员,负责客户开发相关工作。

值得注意的是,据市场监督管理局显示,常州正祺的社保缴纳人数为0人,少于与其签订劳动合同人员2人,长春鑫瑞斯的社保缴纳人数为1人,少于与其签订劳动合同人员共4人。面对此种情况,不知特瑞斯与倪仙芳控制下的企业之间的交易是否真实?

董事长、董秘履历虚假陈述,信披或存瑕疵

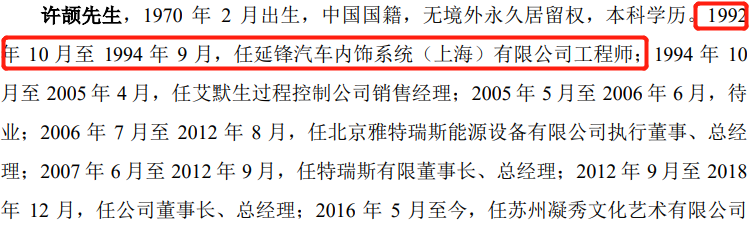

本次发行前,许颉直接持有公司20,553,995股股份,持股比例为27.07%,并通过鑫峰瑞间接持有公司700,000股股份,占公司股份总数的0.92%,为特瑞斯控股股东,同时许颉也为特瑞斯实际控制人之一,目前许颉担任公司董事长一职。

据招股书许颉简历显示,在1992年10月至1994年9月期间,许颉曾担任延锋汽车内饰系统(上海)有限公司(以下简称“延锋内饰”)工程师。而据延锋内饰工商信息显示,延锋内饰成立于2015年12月1日,也就是说,许颉担任延锋内饰工程师期间,延锋内饰压根还未成立,这显然是不符合实际的。

(截图来源于特瑞斯招股书)

(截图来源于特瑞斯招股书)

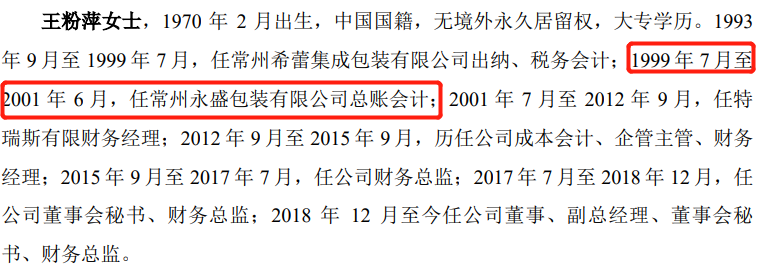

对此,有相关专业人士表示,企业实控人的履历确实非常重要,因为高管前后不一的履历可能会让市场怀疑企业的诚信程度,因此,企业对于披露的任何信息都应更严谨。值得注意的是,特瑞斯招股书披露的董监高履历中出特瑞斯控股股东、实控人、董事长许颉的履历存在上述虚假陈述外,其特瑞斯现任董事、副总经理、董事会秘书、财务总监王粉萍以及独立董事朱亚媛也同样存在类似问题。

据招股书王粉萍简历显示,1999年7月至2001年6月期间,王粉萍曾担任常州永盛包装有限公司(现改名为“常州永盛新材料装备股份有限公司”,以下简称“常州永盛”)总账会计。据常州永盛工商信息显示,常州永盛成立于2001年7月17日,同样,在王粉萍担任常州永盛总账会计期间,常州永盛也尚未成立。

(截图来源于特瑞斯招股书)

(截图来源于特瑞斯招股书)

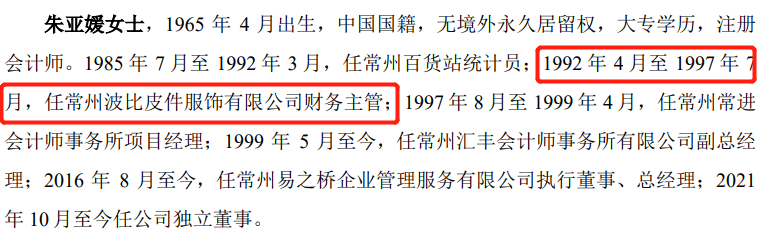

据招股书朱亚媛简历显示,在1992年4月至1997年7月期间,朱亚媛曾担任常州波比皮件服饰有限公司(以下简称“波比皮件”)财务主管。而据波比皮件工商信息显示,波比皮件成立于1993年3月13日,这比朱亚媛开始担任波比皮件财务主管的时间晚了差不多一年之多。

(截图来源于特瑞斯招股书)

(截图来源于特瑞斯招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。