微源半导体IPO | 业绩波动大,未上市已现颓势,家族企业内控问题频现

中沪网了解到,上海证券交易所科创板上市委员会定于2022年10月26日召开2022年第81次上市委员会审议会议,审核深圳市微源半导体股份有限公司(以下简称“微源半导体”)首发上市申请。

据悉,微源半导体是一家从事高性能模拟芯片产品研发、设计和销售的集成电路设计企业,主要产品包括电源管理芯片和信号链芯片两大类。

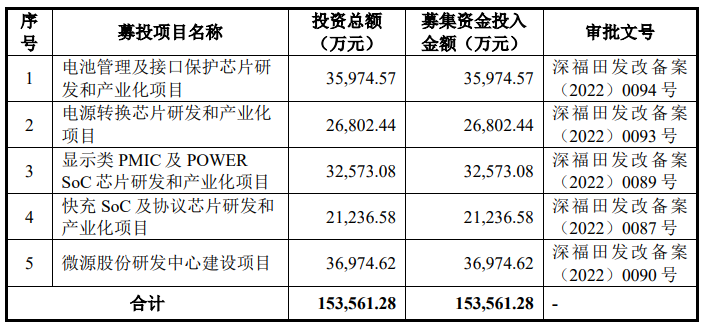

据招股书显示,本次发行股数不低于4,001.00万股,不低于发行后总股本的10%,拟募集资金153,561.28万元,募集资金总额扣除发行费用后,拟全部用于主营业务相关的项目以及主营业务发展所需资金,具体情况如下:

(截图来源于发行人招股书)

(截图来源于发行人招股书)

中沪网查阅相关资料后,发现发行人还存在以下问题,业绩波动大,未上市已现“颓势”;供应商集中度高,或存“隐患”;“家族”企业内控问题频现。

业绩波动大,未上市已现“颓势”

据招股书披露,2019年、2020年、2021年(以下简称“报告期”),微源半导体实现的营业收入分别为15,119.80万元、23,694.35万元、43,526.80万元和19,546.78万元;归属于母公司股东的净利润分别为1,540.02万元、4,686.13万元、13,936.67万元和2,987.61万元。

2019-2021年期间微源半导体的业绩还是“可圈可点”的,但其2022年1-6月的业绩和利润却都坐起了“过山车”。2022年1-6月微源半导体营业收入较上年同期下降12.84%,归属于母公司股东的净利润同比下降61.78%,而且在2022年三季度这种业绩下滑的颓势并没有好转的迹象,预计2022年度微源半导体归属于母公司股东的净利润或将下滑50%以上。

微源半导体的主要产品为电源管理芯片和信号链芯片。报告期内,电源管理芯片主营业务收入占比分别为91.09%、91.30%、90.17%和89.68%,是公司主营业务收入的重要来源。报告期内,发行人产品主要应用于智能家居、智能便携等消费电子领域以及显示面板领域。2021年度,发行人应用于智能家居、智能便携等消费电子领域及显示面板领域的产品收入占比较高,超过90%。2022年以来消费电子行业、显示面板行业下游出货量均存在一定程度的下滑,2022年第一季度和第二季度,根据Canalys数据,全球TWS耳机出货量分别环比下滑34.1%和7.6%;2022年第一季度和第二季度,根据奥维云网数据,中国显示面板出货量分别环比下滑1.66%和9.70%。

下游行业的不景气,需求萎靡造成了2022年微源半导体的业绩下滑,还未上市业绩已现“颓势”。

供应商集中度高,或存“隐患”

微源半导体目前主要采用Fabless轻资产经营模式,其主要供应商包括晶圆制造厂和封装测试厂,晶圆材料和封测服务是成本的重要组成部分。报告期内,发行人向前五大供应商合计采购的金额占同期采购金额的比例分别为83.42%、87.68%、88.89%和93.78%,占比逐年增高,供应商集中度高。

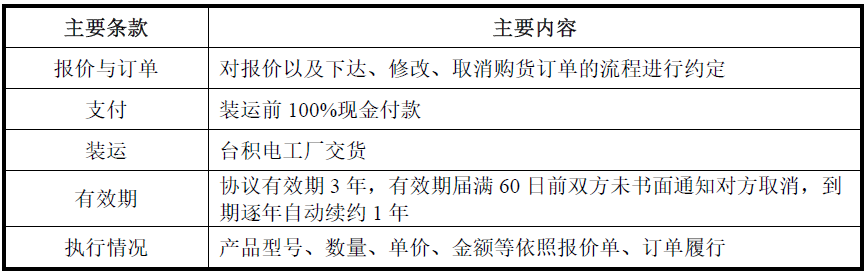

其中台积电报告期内均为发行人的第一大供应商,采购金额占同期采购总额比例为35.99%、40.06%、47.10%和55.34%,占比也呈逐年增高的趋势,2022年1-6月份更是超过了50%达到了55.34%。问询函回复显示,微源半导体与台积电签订的框架协议中支付条件也比较严苛需要在装运前100%现金付款。

(截图来源于发行人问询函)

(截图来源于发行人问询函)

当一家企业过度依赖少数供应商时,容易导致话语权旁落的情况,产能、交期、采购价格等受制于供应链企业;未来若主要供应商业务经营发生不利变化、产能受限或合作关系紧张等,则可能导致供应商供货不足,这将对生产经营产生不利影响。微源半导体对台积电的依赖未来或许有“卡脖子”的隐患。

“家族”企业内控问题频现

据招股书显示,微源半导体实际控制人为戴兴科和刘青华夫妇。截至招股说明书签署日,戴兴科直接持有公司46.0238%的股份,通过科创达合伙间接控制公司17.1813%的表决权股份,通过华创达投资间接控制公司6.2384%的表决权股份;刘青华直接持有公司6.4196%的股份,通过科创达有限间接控制公司3.7519%的表决权股份。因此,戴兴科、刘青华夫妇二人合计控制公司79.6150%的表决权股份。

此外戴兴科的弟弟戴兴化持有科创达合伙7.00%的份额,间接持有发行人1.2030%股份;刘青华的哥哥刘建国持有科创达合伙4.91%的份额,间接持有发行人0.8441%股份;戴兴科的堂妹戴云持有科创达合伙1.38%的份额,间接持有发行人0.2376%股份。

公司董事会成员共9名,6名非独立董事中戴兴科、刘青华、戴兴化占三席,财务总监安飞、销售总监柏长冰、台湾微源总经理卢俊毓占三席,无外部机构投资者提名的董事,由此可见,微源半导体是一家不折不扣的“家族”企业。

“家族”企业必然面临控制权集中的问题,控股权集中一方面对公司的管理以及经营战略的规划、人事任免等重大事项易形成垄断,也易产生任人唯亲等内控制度缺陷,另一方面在利益分配上大股东也占有绝对优势,中小股东难以享受平等地位。

报告期内,微源半导体与实际控制人及下属企业之间存在关联资金拆借、房产/车辆租赁、关联方代付费用、关联方资产转让,以及戴兴科向发行人的经销商介绍客户购买公司产品等情形。“家族”企业的内控问题频出。

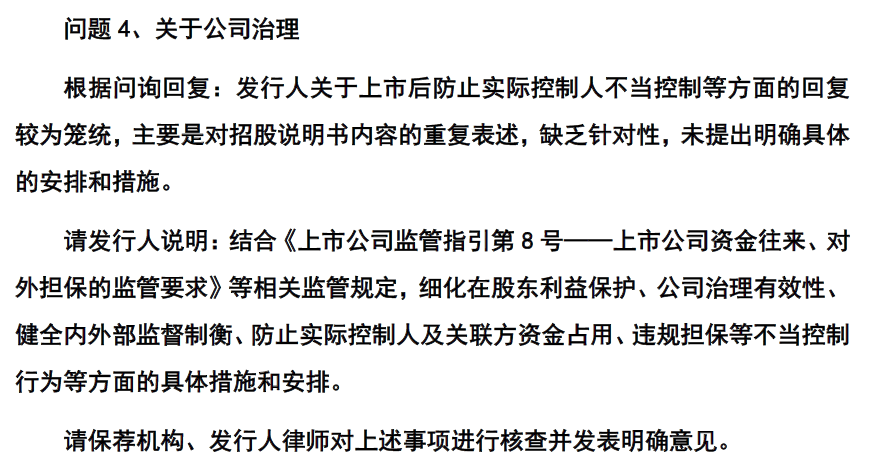

针对实际控制人不当控制的风险,审核中心对公司治理问题也是问询重点,在第一轮问询了实控人家族成员在发行人任职、领薪及持股情况,戴云、刘建国是否在发行人任职或领取薪酬;实际控制人戴兴科、刘青华绝对控股、非独立董事均为家族成员或公司员工的情况下,是否会对发行人的公司治理以及内部控制的有效性产生不利影响,发行人确保公司治理和内部控制完善的具体措施;结合前述情形,说明发行人上市后在股东利益保护、公司治理有效性、健全内外部监督制衡、防止实际控制人不当控制行为等方面的具体措施和安排三个问题。而审核中心就=对微源半导体第一轮问询的回复显然并不满意,在第二轮问询中,对要求发行人进一步进行说明。

(截图来源于发行人问询函)

(截图来源于发行人问询函)

显然实控人家族如此高的控股、参股比例是审核中心重点关注的问题,对于投资者来说这点也非常重要,应当特别留意。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。