多浦乐IPO | 信披质量或遭拷问,募投扩产存疑,股权代持披露或不详尽

中沪网了解到,深圳证券交易所创业板上市委员会定于2022年10月28日召开2022年第75次上市委员会审议会议,审核广州多浦乐电子科技股份有限公司(以下简称“多浦乐”)首发上市申请。

据悉,多浦乐是专业从事无损检测设备的研发、生产和销售的高新技术企业,为工业无损检测设备及检测方案的专业提供商,产品包括工业超声相控阵检测设备、自动化检测设备、超声换能器、定制化检测分析软件及其他检测配套零部件等。

据招股书显示,多浦乐本次拟向社会公开发行不超过1,550.00万股普通股,占发行后总股本的比例不低于25.00%,拟募集资金50,487.53万元,本次募集资金扣除发行费用后的净额将全部计划投入以下项目:

(截图来源于多浦乐招股书)

(截图来源于多浦乐招股书)

中沪网查阅相关资料后,发现多浦乐还存在以下问题,错漏百出的数据,信披质量存疑;产能利用率不高,募投扩产是否必要;历史“代持”或未完全披露,曾身陷股东知情权纠纷。

错漏百出的数据,信披质量存疑

一个企业最终能否首发成功主要在于企业质地,但是招股书的地位和作用同样不容小觑,但是多浦乐的招股书却错漏百出,花式犯错。

首先在问询函回复中关于同轴电缆供应商的披露,其中日立金属投资(中国)有限公司(以下简称“日立金属”)和多浦乐的合作是从2012年开始,但离奇的是同一份问询函中日立金属的设立时间是2015年2月4日。

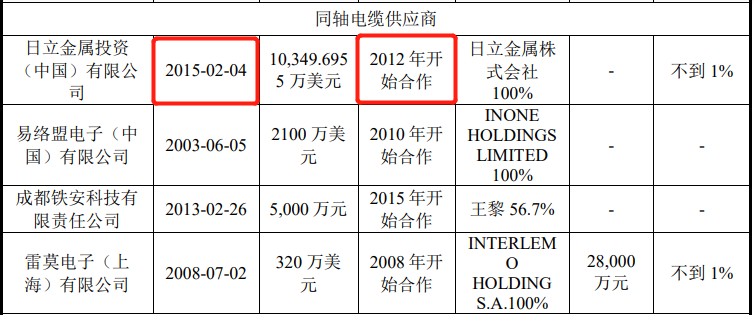

(截图来源于多浦乐问询函)

(截图来源于多浦乐问询函)

多浦乐是如何提前三年与一家未成立的企业开始合作?是数据造假?细查之下似乎又有其他答案。经查阅公开资料,日立金属的设立时间为2005年12月16日。

(截图来源于企查查)

(截图来源于企查查)

披露信息和公开信息不一致,披露信息本身不合乎逻辑,多浦乐似乎都有必要做出进一步的解释。

另外在多浦乐招股说明书的第128页至129页关于报告期内,主要产品产销量及产能利用率情况的披露中,其报告期内,工业探头的销量分别为68665个、80009个、44425个和20190个,相控阵探头的销量分别为2908个、2326个、3284个和942个。

但在多浦乐的问询函回复中,关于各类超声换能器的销售情况的披露中销量又和招股书披露的销量发生了“打架”现象。同期上述产品的销量分别为工业探头68287个、79523个、43828个和19943个,相控阵探头1274个、1485个、1330个和661个,各期数据都不相同,总计也不吻合。

然后上述情况在多浦乐客户成都铁安科技有限责任公司(以下简称“成都铁安”)身上发生的更为“离谱”。

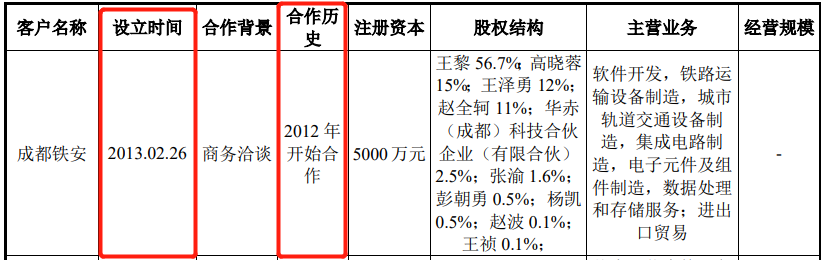

据招股书披露,2020年多浦乐对成都铁安的销售金额为890.29万元,但在问询函回复中关于内销主要客户情况时,这一销售金额又神奇的变成了883.45万元。

多浦乐在第一轮回复审核中心问询时,与成都铁安的合作再次玩起了“穿越”合作时间早于成都铁安的设立时间。

(截图来源于多浦乐问询函)

然而到了第二轮问询回复时,多浦乐似乎也意识到了不合理性,于是多浦乐和成都铁安的合作时间被往后推了三年。

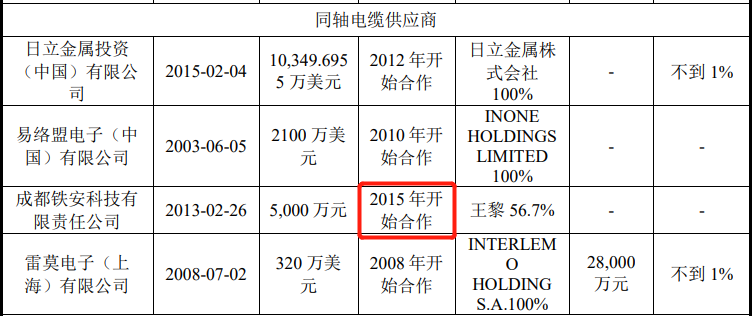

(截图来源于多浦乐问询函)

(截图来源于多浦乐问询函)

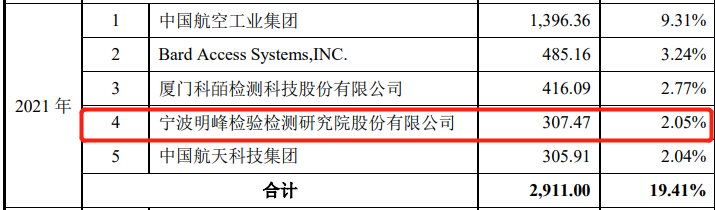

多浦乐不但自身数据花式“打架”,和客户的数据也有出入。据多浦乐招股书披露,2021年其对第四大客户宁波明峰检验检测研究院股份有限公司(以下简称“明峰检测”)的销售金额为307.47万元。

(截图来源于多浦乐招股书)

(截图来源于多浦乐招股书)

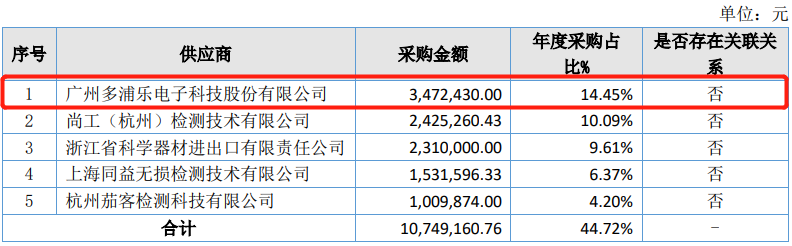

但明峰检测作为新三板上市的企业,证券代码836409.NQ,其2021年年报显示,其向多浦乐的采购金额为347.243万元。

(截图来源于明峰检测2021年度报告)

(截图来源于明峰检测2021年度报告)

都是公开渠道披露的信息为何存在差异?孰真孰假难以判断。多浦乐作为一个拟上市企业招股书如此错漏百出的数据,小编也是闻所未闻,信披质量或要受到拷问!

产能利用率不高,募投扩产是否必要

本次发行募集资金多浦乐拟购置磁控溅射设备、激光切割机等各类设备共319台。投产后预计将形成工业便携式无损检测设备1,000台、自动化检测设备100台、工业超声探头200,000个、相控阵探头18,000个及扫查装置等其他配件的生产能力。

多浦乐现有产能为工业超声检测设备500个,工业探头80,000个,相控阵探头4,000个。报告期内超声检测设备的产能利用率分别为67.40%、87.80%、101.60%和84.80%,工业探头的产能利用率分别为95.29%、110.49%、58.93%和40.86%,相控阵探头的产能利用率分别为85.25%、56.25%、87.80%和56.20%。

综合以上,多浦乐现有的产能利用率并未饱和,本次又募集大量资金扩产,“胃口”是否过大?募投扩产的必要性或要打上“问号”。

历史“代持”或未完全披露,曾身陷股东知情权纠纷

问询函显示,2011年,张瑞受让黄少鹏14.5%股权及蔡树平0.5%股权,张瑞未实际支付股权转让款;2012年5月,多浦乐新增注册资本,张瑞认缴225万元,本次增资款系由蔡庆生提供,蔡庆生与张瑞就本次增资款未签署增资协议;2014年1月,张瑞将其持有的多浦乐15%股权转让给蔡庆生,蔡庆生也未向张瑞实际支付价款。

但在多浦乐的招股文件中,仅披露了黄少鹏为蔡庆生代持的情况,并未将张瑞这一情况认定为代持。小编不仅要问,如果不是股权代持,那又是何原因,张瑞能白白占有多浦乐的股权?是否涉及其他利益输送?

被股东起诉的情况在拟上市企业身上似乎并不多见,然而多浦乐就曾身陷股东知情权纠纷案。

多浦乐创始人之一,持有多浦乐10.98%股份的股东蔡树平就因股东知情权纠纷在2019年将多浦乐告上法庭。

(截图来源于多浦乐问询函)

(截图来源于多浦乐问询函)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。