华海诚科IPO | 逆势扩产或难消化,研发项目进程、预算前后矛盾

中沪网了解到,科创板上市委2022年第83次审议会议定于2022年11月1日上午9时召开,届时将审议江苏华海诚科新材料股份有限公司(以下简称“华海诚科”)的首发申请。

据悉,华海诚科是一家专注于半导体封装材料的研发及产业化的国家级专精特新“小巨人”企业,主要产品为环氧塑封料和电子胶黏剂。公司已发展成为我国规模较大、产品系列齐全、具备持续创新能力的环氧塑封料厂商,在半导体封装材料领域构建了完整的研发生产体系并拥有完全自主知识产权。

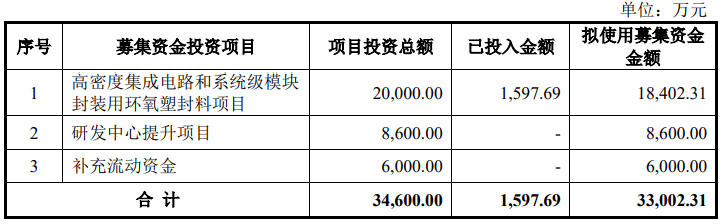

据招股书显示,华海诚科本次拟募集资金33,002.31万元,募集资金扣除本次发行费用后将用于公司高密度集成电路和系统级模块封装用环氧塑封料项目、研发中心提升项目以及补充流动资金。

(截图来源于华海诚科招股书)

(截图来源于华海诚科招股书)

中沪网查阅相关资料后,发现华海诚科还存在以下问题,产能利用率大幅下降,逆势扩产或难消化;购销金额与年报披露存在较大差额,且交易方也对不上;研发项目进程、预算前后矛盾,信披真实性存疑。

产能利用率大幅下降,逆势扩产或难消化

据招股书财务数据显示2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),华海诚科实现营业收入分别为17,216.98万元、24,765.40万元、34,720.03万元、14,903.06万元;同期净利润分别为427.40万元、2,757.56万元、4,772.62万元、1,654.69万元。

2019年-2021年,华海诚科业绩保持较快的增长,但是2022年以来,受新冠疫情反复、地缘政治冲突、全球通货膨胀等因素影响,导致公司销售收入出现较大幅度的下滑,公司2022年上半年营业收入较上年同期相比下降了12.81%。

“高密度集成电路和系统级模块封装用环氧塑封料项目”为华海诚科本次IPO核心募投项目,该项目总投资为20,000.00万元,其中工程建设投资3,785.00万元、设备投入11,451.40万元、项目预备费为1,523.70万元以及铺底流动资金为3,239.90万元,该项目建成后,可形成年产11,000.00吨环氧塑封料的生产能力。

据招股书显示,报告期各期,华海诚科环氧塑封料的产能利用率分别为78.37%、95.49%、80.62%、54.03%。不难看出,公司环氧塑封料的产能利用率在2020年增长后便开始大幅度的反弹,2021年和2022年上半年产能利用率均呈现大幅度的下滑,2022年上半年其产能利用率勉强超过59%。

另外,据招股书显示,华海诚科2021年环氧塑封料的理论产能为16,100.00吨,2022年1-6月环氧塑封料的理论产能为9,000.00吨。而华海诚科“高密度集成电路和系统级模块封装用环氧塑封料项目”建成后将新增11,000.00吨环氧塑封料的产能,将大幅度提高环氧塑封料的产能。试问,在产能利用率大幅下滑的情况下,依旧募集大额资金募投扩产,华海诚科是否有足够的能力来消化新增产能呢,而且2022年上半年营业收入还呈现下滑的趋势。

购销金额与年报披露存在较大差额,且交易方也对不上

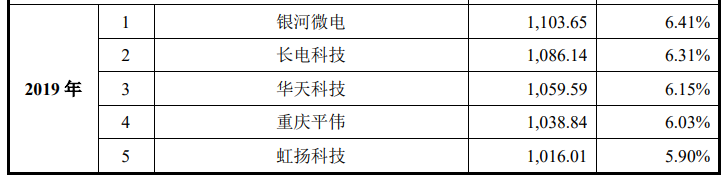

据招股书显示,在2019年度中,华海诚科的前五大客户分别为常州银河世纪微电子股份有限公司(以下简称“银河微电”)、江苏长电科技股份有限公司(以下简称“长电科技”)、天水华天科技股份有限公司(以下简称“华天科技”)、重庆平伟实业股份有限公司(以下简称“重庆平伟”)、扬州虹扬科技发展有限公司(以下简称“虹扬科技”);对应销售金额分别为1,103.65万元、1,086.14万元、1,059.59万元、1,038.84万元、1,016.01万元。

(截图来源于华海诚科招股书)

(截图来源于华海诚科招股书)

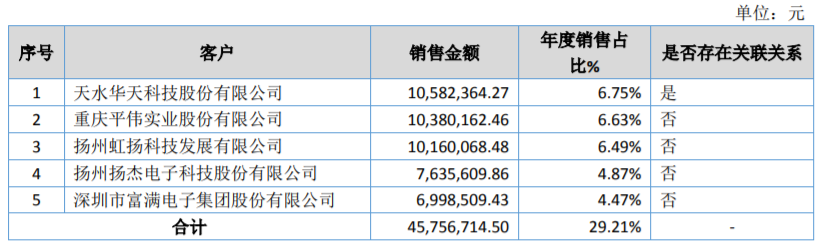

据华海诚科2019年年度报告显示,在2019年度中,华海诚科的前五大客户分别为华天科技、重庆平伟、虹扬科技、扬州扬杰电子科技股份有限公司(以下简称“扬杰电子”)、深圳市富满电子集团股份有限公司(以下简称“富满电子”);对应销售金额分别为1,058.24万元、1,038.02万元、1,016.01万元、763.56万元、699.85万元。

(截图来源于华海诚科2019年年度报告)

(截图来源于华海诚科2019年年度报告)

从上可见,在2019年度中,华海诚科招股书与其年度报告披露的前五大客户并不一致,招股书显示,银河微电、长电科技为公司2019年第一大和第二大客户,但是在年度报告中银河微电和长电科技却未在公司前五大客户之列;而年报报告显示,扬杰电子和富满电子为公司2019年第四大和第五大客户也同样未进入到招股书披露的2019年前五大客户之列。另外,在2019年度中,华海诚科招股书与年度报告披露的对华天科技和重庆平伟的销售金额也存在差异,差异额分别为1.35万元和0.82万元。

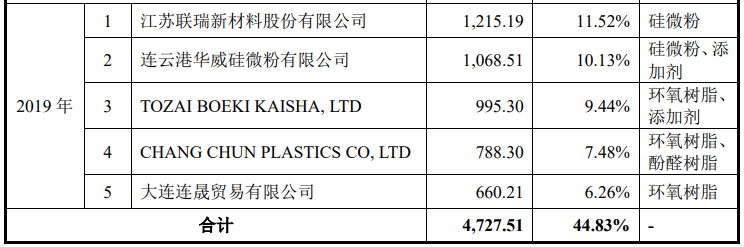

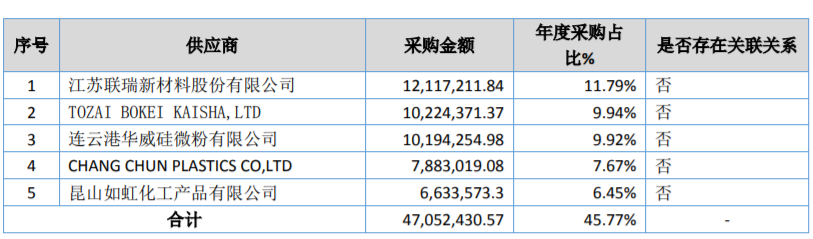

据招股书显示,江苏联瑞新材料股份有限公司(以下简称“联瑞新材”)、连云港华威硅微粉有限公司(以下简称“华威硅微粉”)、TOZAIBOEKIKAISHA,LTD(以下简称“TOZAI”)为华海诚科2019年前三大供应商,对应采购金额分别为1,215.19万元、1,068.51万元、995.30万元。

(截图来源于华海诚科招股书)

(截图来源于华海诚科招股书)

据华海诚科2019年年度报告显示,2019年公司对联瑞新材、华威硅微粉、TOZAI采购金额分别为1,211.72万元、1,019.43万元、1,022.44万元。其中,对联瑞新材和华威硅微粉的采购金额分别比招股书披露的采购金额少了3.47万元和49.08万元,而对TOZAI采购金额又比招股书披露的采购金额多了27.14万元。

(截图来源于华海诚科2019年年度报告)

(截图来源于华海诚科2019年年度报告)

另外,据招股书显示,华海诚科2019年的第五大供应商为大连连晟贸易有限公司,对应采购金额为660.21万元;而华海诚科2019年年度报告显示,公司2019年的第五大供应商为昆山如虹化工产品有限公司,对应采购金额为663.36万元。

研发项目进程、预算前后矛盾,信披真实性存疑

据招股书“技术储备情况”处显示,“用于高密度系统级SiP封装的环氧塑封料研发”为华海诚科目前的在研项目,该项目的研发预算为450万元。值得注意的是,据招股书“研发费用”处显示,公司研发项目“用于高密度系统级SiP封装的环氧塑封料研发”的研发进程已经处于“完成”状态,与招股书前处披露处于“在研”状态相矛盾。

另外,据招股书“技术储备情况”处显示,“用于大尺寸QFN颗粒的环氧塑封料的研发”也为华海诚科目前在研项目,该项目的研发预算为650万元。而据招股书“研发费用”处显示,公司研发项目“用于大尺寸QFN颗粒的环氧塑封料的研发”的研发预算为660万元,其前后披露的该项目的研发预算相差10万元。

此外,据招股书“技术储备情况”处显示,“FO封装用液体塑封料的研发及产业化”为华海诚科目前在研项目,该项目的研发预算为500万元,报告期内,该在研项目已完成以下工作:1、生产工艺研究已经完成;2、测试手段已经建立;3、前期封装工艺验证完成,满足客户工艺要求;4、其他性能以及可靠性验证中。值得一提的是,据招股书“研发费用”处显示,公司研发费用对应的研发项目的整体预算、费用支出金额、实施进度等情况列表中却无“FO封装用液体塑封料的研发及产业化”该研发项目。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。