元创股份IPO | 毛利率大幅下滑,净利润“开倒车”,独立性或也遭侵蚀

中沪网了解到,证监会第十八届发审委2022年第123次工作会议定于2022年11月3日召开,届时将审议元创科技股份有限公司(以下简称“元创股份”)的首发申请。

据悉,元创股份是一家从事研发、生产、销售橡胶履带类产品的企业,下游涉及农用机械、工程机械等不同应用领域,其中橡胶履带主要作用于橡胶履带式农用或工程机械,橡胶履带板主要用于金属履带式农用机械或工程机械。

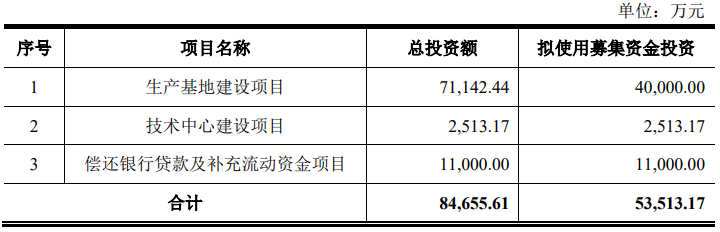

据招股书显示,元创股份本次拟募集资金53,513.17万元,募集资金扣除本次发行费用后将用于公司生产基地建设项目、技术中心建设项目、偿还银行贷款及补充流动资金项目。

(截图来源于元创股份招股书)

(截图来源于元创股份招股书)

中沪网查阅相关资料后,发现元创股份还存在以下问题,毛利率大幅下滑,净利润“开倒车”;王家父子控股超95%,其控制下的其他企业与元创股份混同经营,独立性或遭侵蚀;销售金额、应收账款余额与客户招股书披露“打架”,真实性或遭“拷问”。

毛利率大幅下滑,净利润“开倒车”

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),元创股份实现营业收入保持增长趋势,分别为67,865.02万元、78,705.46万元、103,974.27万元;同期净利润分别为9,568.05万元、12,569.80万元、9,249.07万元。公司2021年营业收入同比增长32.11%,净利润却同比下滑26.42%,出现净利润“开倒车”的情形。

对于公司在营业收入增长的情况下,净利润却出现大幅下滑,元创股份解释说,主要系2021年公司主要原料采购价格上涨所致。公司的主要原材料为原料胶、炭黑、铁齿、钢丝等,合计占公司每年原材料采购总额比例均超过75%。2021年,原材料原料胶、炭黑、铁齿、钢丝的采购单价较2020年分别同比增长24.93%、52.50%、17.42%、10.19%。

报告期内,元创股份主营业务收入主要来自于农用履带、工程履带、履带板三大产品收入,其中农用履带为主营业务最大收入来源,占主营业务的比例超一半以上。而面对原材料涨价,元创股份也采取扩张业务规模、提高产品售价等措施予以积极应对,其中农用履带2021年的销售单价由2020年的1,948.46元/条增长为2,154.74元/条,履带板2021年的销售单价由2020年的63.79元/块增长为68.54元/块。即便如此,元创股份主营业务毛利率在2021年依旧大幅度下滑,报告期各期,公司主营业务毛利率分别为26.51%、31.10%、21.13%,2021年主营业务毛利率较2020年下滑了9.97个百分点。这也就是造成公司2021年净利润大幅下滑的主要原因。

在净利润大幅下滑的同时,元创股份赊销问题也变更愈加严峻。报告期各期末,公司应收账款账面价值分别为19,858.11万元、23,059.72万元和34,745.72万元,占同期营业收入的比重分别为29.26%、29.30%和33.42%,占比逐年增长。一般而言,公司应收账款占同期营业收入的比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。而应收账款占当期营业收入的比例不断增长,这也从侧面表明公司财务风险也正不断增加。

王家父子控股超95%,其控制下的其他企业与元创股份混同经营,独立性或遭侵蚀

据招股书显示,王文杰为元创股份控股股东及实际控制人。本次发行前,王文杰通过直接持股方式持有公司82.27%股份,通过星腾投资(王文杰为星腾投资执行事务合伙人)控制公司8.66%股份,合计控制公司股份的90.93%。王大元为王文杰之父,系王文杰之一致行动人,其通过直接持股方式控制公司4.31%股份。王文杰与一致行动人王大元合计控制公司股份的95.24%。另外,王文杰还担任公司的董事长兼总经理,王大元担任公司的业务顾问。可以说,元创股份一家妥妥的家族企业。

一般而言,证监会对家族企业的关注点主要就为股权集中、“一股独大”被视为完善上市公司治理结构的绊脚石。特别是在民营企业中。如果公司实际控制人为某一自然人或者家族,在人力资源优化配置、建立合理的人才结构等方面存在弊端。家族成员之间容易通过控制董事会来影响公司的重大决策,有可能伤害其他小股东的权益。在聘用人员方面,容易“任人唯亲”,在职工升职考量上,重大人事任免和利润分配等方面施加不利影响,可能导致其他人才的流失,对公司的发展造成不利影响。

三门腾尧进出口有限公司(以下简称“腾尧进出口”)成立于2007年3月29日,为实际控制人王文杰及其配偶沈红控制的公司,沈红(王文杰之配偶)持有其60%的股份,王文杰持有其40%的股份。因此,腾尧进出口为元创股份实际控制人控制下的其他企业。

据腾尧进出口工商信息显示,腾尧进出口的联系电话为0576-83****86,联系邮箱为yc***d2**8@163.com。值得注意的是,据元创股份工商信息显示,元创股份的联系电话为0576-83****86,联系邮箱为。可以看出,元创股份与腾尧进出口工共用联系电话和邮箱,双方存在经营混同的情形。

另外,三门县宏辰汽配有限公司(以下简称“宏辰汽配”)成立于2015年6月8日,系元创股份实际控制人王文杰及其一致行动人王大元控制的公司,王大元和王文杰个持股50%。因此,宏辰汽配为元创股份实际控制人控制下的其他企业。

据宏辰汽配2019年工商年报显示,宏辰汽配的联系电话也为0576-83****86,所以元创股份与宏辰汽配曾也存在共用联系电话的情形。

销售金额、应收账款余额与客户招股书披露“打架”,真实性或遭“拷问”

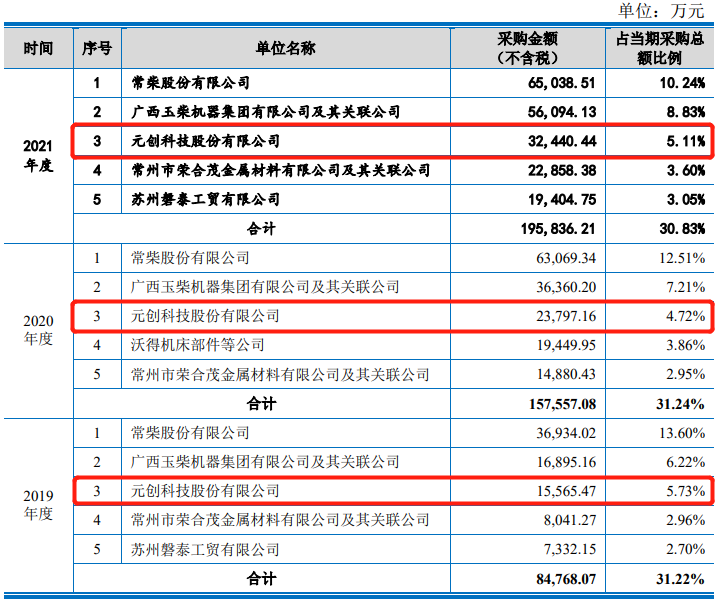

据招股书显示,报告期各期,元创股份来自前五大客户的销售收入占营业收入的比重分别为50.07%、55.86%和55.83%,公司客户集中度较高。其中江苏沃得农业机械股份有限公司(以下简称“沃得农机”)报告期内一直为公司的第一大客户。报告期各期,公司对沃得农机的销售金额分别为14,504.06万元、23,389.39万元和31,398.82万元;占各期收入的比例分别为21.37%、29.72%和30.20%,占比较大。

(截图来源于元创股份招股书)

(截图来源于元创股份招股书)

资料显示,沃得农机是国内领先的大型现代化农业机械装备制造商,主要从事农业机械产品的研发、生产和销售,致力于为客户提供现代农业全程机械化的专业机械装备。目前沃得农机也正在冲刺创业板IPO。

据沃得农机招股书显示,报告期内,元创股份一直为沃得农机的第三大供应商,报告期各期,沃得农机对元创股份的采购金额分别为15,565.47万元、23,797.16万元和32,440.44万元。经对比发现,各期元创股份招股书披露的销售金额比沃得农机招股书披露的采购金额少了各1,061.41万元、407.77万元和1,041.62万元。

(截图来源于沃得农机招股书)

(截图来源于沃得农机招股书)

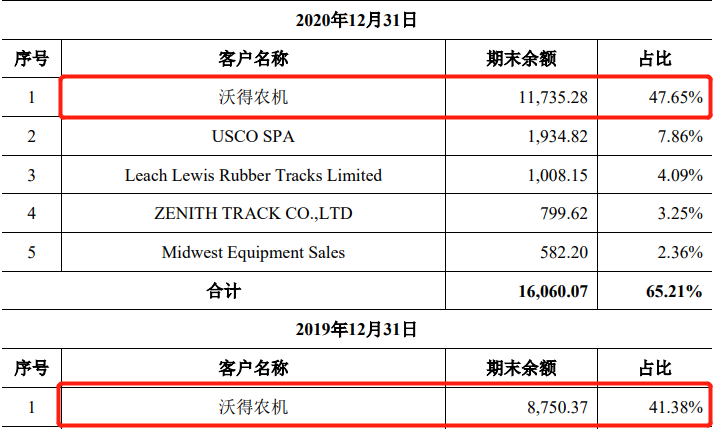

另外,据元创股份招股书显示,报告期各期末,沃得农机一直为公司的第一大应收账款客户,各期末公司对沃得农机的应收账款余额分别为8,750.37万元、11,735.28万元、17,504.75万元。

(截图来源于元创股份招股书)

(截图来源于元创股份招股书)

(截图来源于元创股份招股书)

(截图来源于元创股份招股书)

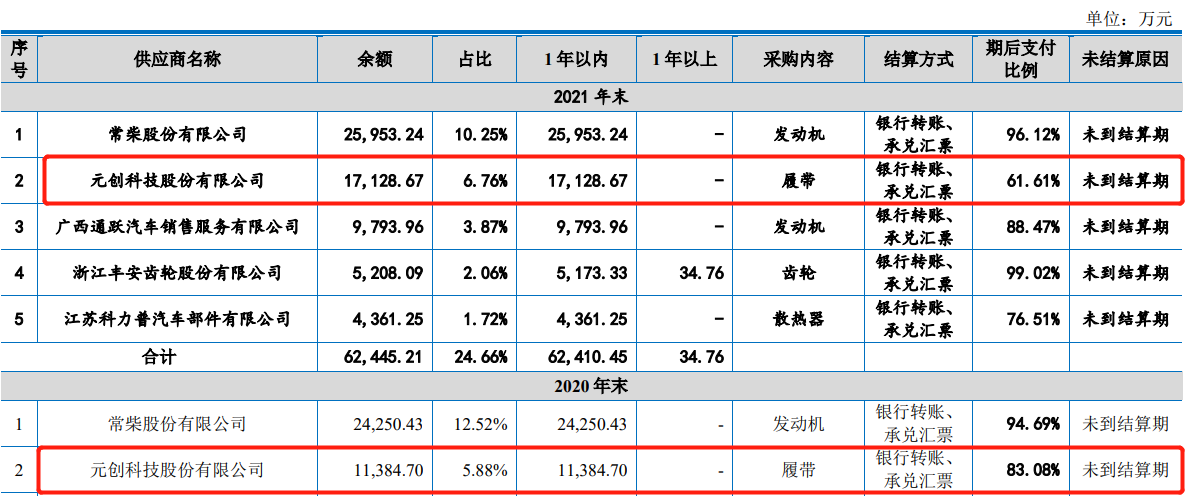

而据沃得农机招股书显示,报告期各期末,元创股份一直为沃得农机的第二大应付账款供应商,各期末沃得农机对元创股份的应付账款余额分别为8,574.66万元、11,384.70万元、17,128.67万元。经对比发现,2020年末,元创股份招股书披露的应收账款余额比沃得农机招股书披露的应付账款余额少了350.58万元,而2019年末和2021年末,元创股份招股书披露的应收账款余额却比沃得农机招股书披露的应付账款余额分别高出175.71万元和376.08万元。

(截图来源于沃得农机招股书)

(截图来源于沃得农机招股书)

(截图来源于沃得农机招股书)

(截图来源于沃得农机招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。