润阳股份IPO | 关联方认定存遗漏,同日股权转让与增资的价格相差较大

中沪网了解到,创业板上市委员会定于2022年11月3日召开2022年第76次上市委员会审议会议,届时将审议江苏润阳新能源科技股份有限公司(以下简称“润阳股份”)的首发事项。

据悉,润阳股份是行业技术领先的光伏企业,公司现有核心产品为单晶PERC太阳能电池片,主要销售给大型知名组件厂商,并最终运用于光伏发电系统,是决定发电系统性能的核心部件。

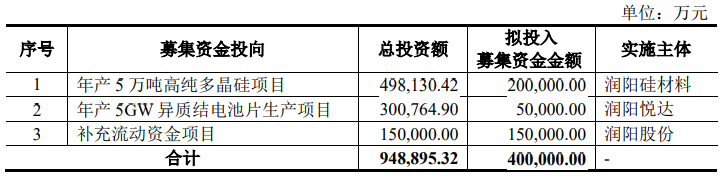

据招股书显示,润阳股份本次拟募集资金400,000.00万元,募集资金扣除本次发行费用后将用于公司年产5万吨高纯多晶硅项目、年产5GW异质结电池片生产项目以及补充流动资金。

(截图来源于润阳股份招股书)

(截图来源于润阳股份招股书)

中沪网查阅相关资料后,润阳股份润阳股份还存在以下问题,关联方认定存遗漏,信披质量有待提升;同日股权转让与增资的价格相差较大,其公允性存疑,或存利益输送或其他利益安排;产能利用率快速下滑因素犹存,募投扩产或难以消化。

关联方认定存遗漏,信披质量有待提升

本次发行前,陶龙忠直接持有公司40.28%的股份,并持有深圳润徽30.28%的合伙份额和担任深圳润徽的执行事务合伙人。陶龙忠直接和间接持有公司40.54%的股份,实际控制公司41.13%的股份。同时,陶龙忠先生担任公司董事长、总经理。因此,陶龙忠为润阳股份控股股东、实际控制人。

根据《深交所创业板规则关于关联方及关联交易的认定》,公司实际控制人、直接或间接持有5%以上股份的自然人、董事、监事及高级管理人员关系密切的家庭成员直接或者间接控制的、担任董事(独立董事除外)、高级管理人员的法人或其他组织为公司的关联方。

安徽耀阳包装有限公司(以下简称“安徽耀阳”)为润阳股份实际控制人陶龙忠弟弟陶俊、陶为武合计持有100%的股权,陶俊担任执行董事、总经理的企业。因此,陶俊、陶为武为润阳股份关联自然人,公司也将安徽耀阳认定为关联方。

公开资料显示,江苏恒泽光伏材料有限公司(以下简称“恒泽光伏”)成立于2022年3月14日,成立至今,润阳股份实际控制人陶龙忠弟弟陶俊、陶为武合计持有其100%的股权,陶俊担任执行董事的企业。而恒泽光伏成立的时间也在润阳股份上会稿招股书更新时间(2022年10月27日)之前,但是润阳股份上会稿招股书关联方列表中却未见恒泽光伏的身影。

盐城润驰物流有限公司(以下简称“润驰物流”)为润阳股份实际控制人陶龙忠弟弟的配偶谷从芳(陶为武的配偶)、芮训琴(陶俊的配偶)和芮训琴兄弟芮训天合计持有70%的股权的企业。因此谷从芳、芮训琴、芮训天为润阳股份的关联自然人,公司也将润驰物流认定为关联方。

公开资料显示,泰州固创再生资源有限公司(以下简称“泰州固创”)成立于2022年8月9日,成立至今,芮训天一直持有泰州固创100%的股权,并担任其监事一职,为其实际控制人。同样,泰州固创成立的时间也在润阳股份上会稿招股书更新时间(2022年10月27日)之前,但是润阳股份上会稿招股书关联方列表中却也未见泰州固创的身影。

另外,据招股书显示,报告期内,润阳股份存在与实际控制人其他亲属(非关系密切家庭成员)的企业发生交易的情形,基于谨慎性原则,将报告期内发生的交易和往来余额的企业比照关联交易披露。

盐城好美味餐饮管理有限责任公司(以下简称“好美味”)为润阳股份实际控制人陶龙忠关系密切的家庭成员之外的其他亲属控制的企业,因此,润阳股份将其认定为关联方。

据好美味工商资料显示,好美味为戚义山、黄以翠各持股50%的企业,因此,戚义山、黄以翠应该就为润阳股份实际控制人陶龙忠关系密切的家庭成员之外的其他亲属。

公开资料显示,盐城市兴传建筑有限责任公司(以下简称“兴传建筑”)成立于2021年2月24日,据兴传建筑工商变更记录显示,2022年7月26日,原股东盐城易通企业管理有限公司将所持兴传建筑100%股权分别向戚义山、黄以翠各转让其50%的股权。之后兴传建筑股权结构未再发生改变。而兴传建筑上述股权变更时间也发生在润阳股份上会稿招股书更新时间(2022年10月27日)之前,同样作为由润阳股份实际控制人陶龙忠关系密切的家庭成员之外的其他亲属控制的兴传建筑也未出现在润阳股份上会稿招股书关联方列表中。

综上,润阳股份上会稿招股书关联方的认定已经遗漏了3家。

同日股权转让与增资的价格相差较大,其公允性存疑

润阳股份的前身润阳有限系自然人陶龙忠、范磊于2013年5月10日共同出资设立的有限责任公司。2020年9月29日,润阳有限召开股东会会议并作出决议,同意以2020年9月30日为股改基准日将润阳有限整体变更为股份有限公司。在更为为股份公司之前,公司曾进行过股权转让以及增资。

2020年7月7日,润阳有限召开股东会会议并作出决议,同意陶龙忠将其所持润阳有限1.79%的股权(对应287.28万元注册资本)以6,000.00万元的价格转让予建湖宏创,转让价格为20.89元/出资额。同日,转让双方签署了股权转让协议。

2020年9月16日,润阳有限召开股东会会议并作出如下决议:陶龙忠将其所持润阳有限2.42%的股权以24.94元/出资额分别转让给深创投、江西红土、南昌红土、深创投新材料基金;范磊将其所持润阳有限的2.50%的股权以24.94元/出资额分别转让给深创投、开弦博钰、苏商联合、远致富海、中电投融和、粤财新兴、融创岭岳;邢秋贵将其所持润阳有限的2.08%的股权以24.94元/出资额分别转让给华睿嘉银、华睿盛银、华睿文华、华睿布谷鸟、宗佩民、融创岭岳;润阳有限新增1,069.34万元注册资本,新增的注册资本由深创投等15名股东以29.92元/出资额的价格认缴。

从上可以看出,前述两次股权转让的时间仅相差两个月的时间,其股权转让的价格却相差了4.05元/出资额。另外,同发生在在2020年9月16日的股权转让与增资的价格也存在明显的差异,其润阳有限增资的价格要比股权转让的价格高出4.98元/出资额。试问,上述股权转让以及增资过程中的定价是否公允,其中是否存在利益输送或其他利益安排呢?

产能利用率快速下滑因素犹存,募投扩产或难以消化

据招股书显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),润阳股份太阳能电池片业务收入分别为299,368.44万元、471,347.49万元、1,045,444.07万元和889,787.66万元,占同期主营业务收入的比例分别为99.52%、99.15%、99.34%和99.57%,为营业收入的主要来源。

据招股书显示,报告期内,润阳股份太阳能电池片产能分别为3817.57MW、7397.22MW、17261.93MW、9,151.75MW,对应产量分别为3930.17MW、7321.68MW、13632.23MW、9,037.23MW,其产能利用率分别为102.95%、98.98%、78.97%、98.75%,2019年-2021年,其产能利用率呈现快速下跌趋势,2022年上半年稍有好转。

据资料显示,润阳股份为尽快实现下一代高效电池技术产业化落地,保持公司量产水平的先进性,进一步提升公司市场地位和竞争力,润阳股份自筹资金在江苏省盐城市建湖县投资建设年产10GWTOPCon电池生产项目,该项目预计于2022年下半年实现量产。

“年产5GW异质结电池片生产”为润阳股份本次核心募投项目之一。试问,润阳股份在产能利用率不断下滑,先前布局产能又不断释放的情况下,却又来募集大额资金用于扩产,公司是否有足够的能力消化新增产能呢,如若不能,那么润阳股份的产能利用率又将存在继续下滑的风险,而产能利用率的下滑,带来的就是运营成本上升、盈利能力下降等不利影响。

而对于2021年公司产能利用率较低,润阳股份也解释说,主要受2021年硅片供应紧张、“能耗双控”和新冠疫情等不利影响,才导致公司产能利用率较低。

值得注意的是,自2020年下半年以来,因硅料阶段性供给不足,2021年硅料年末单价相较年初涨幅高达177%。受此影响,2021年度润阳股份主营业务毛利率出现明显下降,2021年度公司主营业务毛利率下降至10.90%,相较2020年度降低8.64个百分点,降幅较大。

而目前全球疫情影响仍在持续,硅料供应也在持续紧张,像其他产品中,多晶硅片、多晶电池片、多晶组件、光伏玻璃等价格均出现不同程度上涨。即便上游产能持续爬坡,但下游采购意愿较高,原材料始终保持产销两旺状态,硅片几乎无库存。也就是说,润阳股份将继续受产业链价格上涨带来业绩承压,其电池片销售毛利率将继续下降。

从上分析来看,导致润阳股份2021年产能利用率下滑的多个要素依然存在,募投扩产或难以消化,而且受原材料涨价的影响也将继续存有,进而对公司净利润也将造成不利影响。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。