日联科技 | IPO核心部件依赖外购,购销数据“打架”,信披质量存疑

中沪网了解到,上海证券交易所科创板上市委员会定于2022年11月3日召开2022年第84次上市委员会审议会议,审核无锡日联科技股份有限公司(以下简称“日联科技”)首发上市申请。

据悉,日联科技成立于2009年,是国内领先的工业X射线智能检测装备供应商,主要从事微焦点和大功率X射线智能检测装备的研发、生产、销售与服务,产品和技术应用于集成电路及电子制造、新能源电池、铸件焊件及材料等检测领域。。

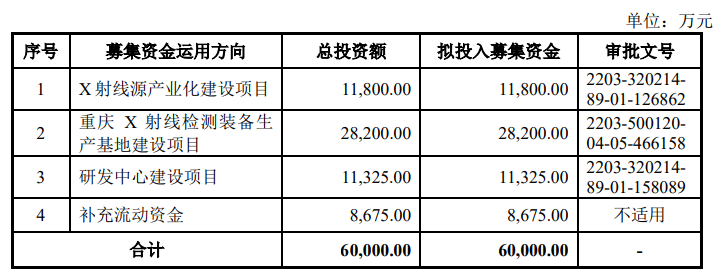

据招股书显示,本次发行股数不超过1,985.1367万股,不低于发行后总股本的25%,本次发行均为新股,不涉及股东公开发售股份,拟募集资金60,000.00万元,本次募集资金扣除发行费用后的净额将全部计划投入以下项目:

(截图来源于日联科技招股书)

(截图来源于日联科技招股书)

对于日联科技此次科创板征程,经深入研究其还存在以下问题,核心部件依赖外购,多项经营指标逊色与同行,董事长履历现“穿越”,购销数据和客户数据“打架”,信披质量存疑等一系列问题。

核心部件依赖外购,多项指标弱于同行

2019年至2022年6月(以下简称“报告期”),日联科技的营业收入分别为14,903.06万元、20,031.40万元、34,608.45万元和20,518.51万元。扣除非经常性损益后归属于母公司股东的净利润分别为-439.23万元、1,494.56万元、4,526.41万元和1,537.31万元。报告期内,业绩的增长也让日联科技实现了扭亏为盈。

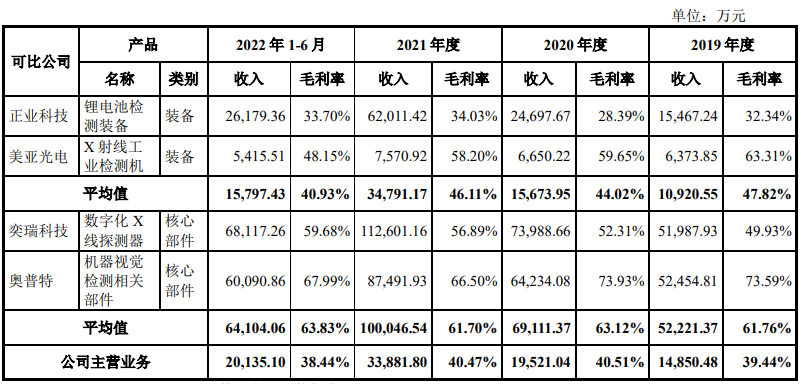

但仔细研究之下,日联科技多项经营指标仍然弱于同行,核心部件依赖外购存在“卡脖子”现象。

微焦点X射线源是影响集成电路及电子制造和新能源电池领域产品质量检测的关键元器件,长期受海外厂商的技术和供应垄断。目前国内微焦点X射线源尤其是130kV及以上的微焦点X射线源处于“一源难求”的局面。日联科技核心部件X射线源仍主要依赖外购,滨松光子、赛默飞世尔为日联科技主要微焦点X射线源供应商,两者于2022年双双上调销售价格或减少供应量。其中,滨松光子确认自2022年10月起微焦点X射线源及相关的真空电子管类产品在全球范围内的产品价格上调约10%;赛默飞世尔于2022年8月向日联科技发函确认,受生产设备核心部件交付延期及设备维护等原因影响,无法按期完成交付,减少X射线源的供应量。报告期内,日联科技主营业务毛利率分别为39.44%、40.51%、40.47%和38.44%,毛利率整体呈现下降趋势,或和日联科技核心部件依赖外购缺乏议价能力有关。报告期内,不但日联科技毛利率呈现下降趋势,其和同行业可比公司的毛利率对比也存在差距。同期装备类可比公司毛利率平均值分别为47.82%、44.02%、46.11%和40.93%,核心部件类可比公司毛利率平均值分别为61.76%、63.13%、61.70%和63.83%。

(截图来源于日联科技招股书)

(截图来源于日联科技招股书)

报告期内,日联科技X射线智能检测装备的产销率分别为99.06%、95.50%、83.47%和81.78%,X射线源的产销率分别为25.00%、109.86%、49.74%和66.98%。2021年开始产销率明显下降,受此影响日联科技的存货规模大幅上升,库存压力越来越重,报告期各期末,存货余额分别为4,021.83万元、5,452.41万元、10,137.03万元和14,397.93万元。

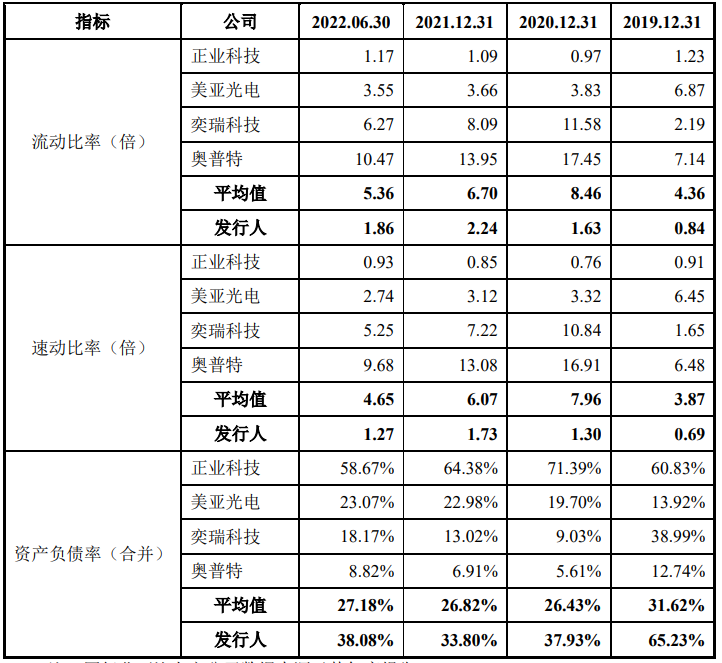

日联科技的偿债能力指标也不尽如人意,和同行业可比公司存在一定差距。报告期各期末,日联科技的流动比率分别为0.84倍、1.63倍、2.24倍和1.86倍,同行业可比公司的流动比率分别为4.36倍、8.46倍、6.70倍和5.36倍;日联科技的速动比率分别为3.87倍、7.96倍、6.07倍和4.65倍,同行业可比公司的速动比率分别为6.48倍、16.91倍、13.08倍和9.68倍;日联科技的资产负债率分别为65.23%、37.93%、33.80%和38.08%,同行业可比公司的资产负债率分别为31.62%、26.43%、26.82%和27.18%。

(截图来源于日联科技招股书)

报告期内,日联科技研发费用率分别为8.89%、8.46%、9.37%和12.51%,同行业可比公司研发费用率平均值为11.23%、10.12%、10.58%和10.36%,2019年至2021年连续三年日联科技的研发费用率都低于行业平均值。

综合以上,日联科技的多项经营指标都弱于同行,后续加快提升经营能力或许是其保持市场竞争力,提升市场占有率,保障持续盈利的重要课题。

董事长履历现“穿越”,信披质量存疑

招股书披露,董事长刘骏1999年12月至2001年10月担任美之胜科技(深圳)有限公司(以下简称“美之胜”)技术总监,但据公开信息显示,美之胜成立于2000年6月,并在2003年6月更名为美途科技(深圳)有限公司,这一时间比日联科技招股书披露的时间整整晚了半年。

(截图来源于企查查)

(截图来源于企查查)

同时招股书披露的刘骏2003年1月至2004年12月担任中海科技(深圳)有限公司(以下简称“中海科技”)总经理的时间,也比公开信息显示的中海科技成立时间早了一个月。

(截图来源于企查查)

信披无小事,如此“穿越式”信披,信披质量或需遭受拷问!

购销数据与客户数据“打架”

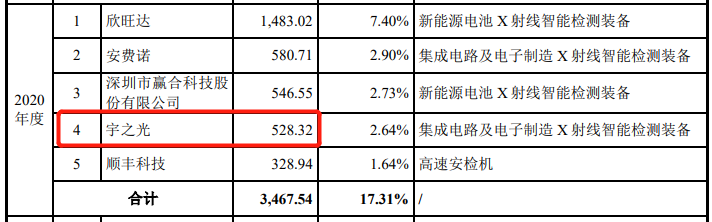

据招股书显示,深圳宇之光供应链管理有限公司为日联科技2020年第三大客户,日联科技对其的销售金额为528.32万元。

(截图来源于日联科技招股书)

(截图来源于日联科技招股书)

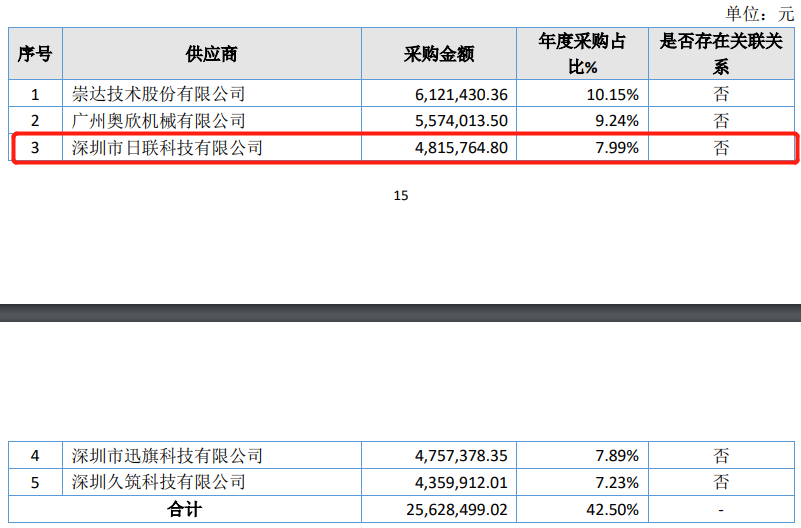

公开信息显示,深圳宇之光供应链管理有限公司于2021年9月发生了投资人变更,变更前由深圳市东方宇之光科技股份有限公司(以下简称“宇之光”)持股70%。宇之光作为新三板上市企业,股票代码838714.NQ,其2020年披露的年报中,日联科技为其第三大供应商,对应的采购金额为481.58万元。

(截图来源于日联科技招股书)

(截图来源于日联科技招股书)

两者之间金额差异46.74万元,孰真孰假有待进一步探究!

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。