浙江丰茂IPO | 招股书与问询函对客户销售金额披露不一致,偿债能较弱

中沪网了解到,创业板上市委员会定于2022年11月3日召开2022年第76次上市委员会审议会议,届时将审议浙江丰茂科技股份有限公司(以下简称“浙江丰茂”)的首发事项。

据悉,浙江丰茂是一家专业从事精密橡胶零部件研发及产业化的国家级专精特新重点“小巨人”企业,主要产品包括传动系统部件、流体管路系统部件和密封系统部件等,产品广泛应用于汽车、工业机械、家电卫浴等领域。

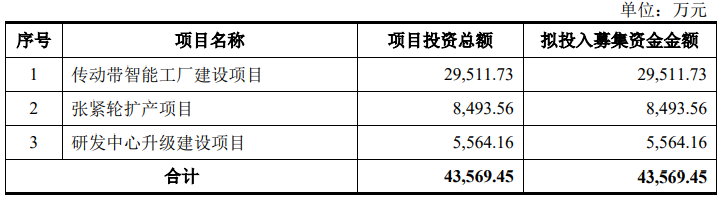

据招股书显示,浙江丰茂本次拟募集资金43,569.45万元,募集资金扣除本次发行费用后将用于公司传动带智能工厂建设项目、张紧轮扩产项目以及研发中心升级建设项目。

(截图来源于浙江丰茂招股书)

(截图来源于浙江丰茂招股书)

中沪网查阅相关资料后,发现浙江丰茂还存在以下问题,资产负债率“畸高”与同行,偿债能较弱;招股书与问询函对客户销售金额披露不一致;与实控人兄弟控制下的企业存相同业务,或存同业竞争。

资产负债率“畸高”与同行,偿债能较弱

据招股书财务数据,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),浙江丰茂实现营业收入分别为39,264.06万元,42,034.51万元、55,465.99万元、26,897.61万元;同期净利润分别为4,398.10万元、5,557.28万元、7,001.84万元、4,536.39万元;同期经营活动产生的现金流量净额分别为5,000.39万元、6,883.71万元、10,559.75万元、-546.06万元。

从上可以看出,报告期内,浙江丰茂业绩呈现增长的趋势,但是同期经营活动产生的现金流量净额波动较大,另外,公司2022年上半经营活动产生的现金流量净额已经处于“失血”状态了。

据招股书显示,报告期各期末,母公司资产负债率分别为80.78%、58.98%、55.44%和50.79%;同期同行业可比公司资产负债率均值分别为24.09%、24.24%、24.82%、23.08%。虽然报告期内浙江丰茂的资产负债率呈逐年下降趋势,但是其资产负债率也是远高于同行业可比上市公司,截至2022年6月30日,公司的资产负债率高于同行业可比公司均值一倍多。

(截图来源于浙江丰茂招股书)

(截图来源于浙江丰茂招股书)

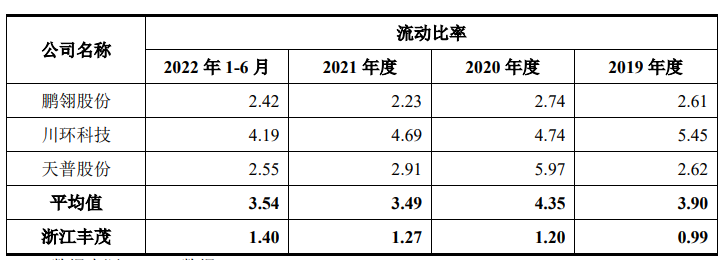

另外,报告期各期末,浙江丰茂流动比率分别为0.99、1.20、1.27和1.40;速动比率分别为0.67、0.81、0.85和0.92,同期同行业可比上市公司流动比率均值分别为3.90、4.35、3.49和3.54;速动比率均值分别为3.01、3.62、2.73和2.65。可以看出,公司的速动比率和速动比率也是远低于同行业可比上市。

(截图来源于浙江丰茂招股书)

(截图来源于浙江丰茂招股书)

(截图来源于浙江丰茂招股书)

(截图来源于浙江丰茂招股书)

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力;速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,一般而言,流动比率维持在2、速动比率维持在1较为正常。虽然报告期内,浙江丰茂流动比率和速动比率均呈现增长状态,但是报告期内,公司的流动比率一直低于1.5,速动比率也一直低于1,这就说明浙江丰茂的偿债能力较弱。

招股书与问询函对客户销售金额披露不一致

报告期内,浙江丰茂境外销售收入分别为12,333.81万元、12,726.31万元、19,959.47万元和11,018.53万元,占主营业务收入的比例分别为31.56%、30.63%、36.73%和41.59%,占比呈现增长趋势。

KhaledAlHashemiGen.Trdg.L.L.C.(以下简称“KAH”)系浙江丰茂境外客户,KAH成立于1979年,注册地为阿拉伯联合酋长国迪拜,2019年,公司开始与KAH合作,据招股书显示,合作当年KAH便进入公司前五大客户之列,之后便一直为公司的前五大客户,报告期各期,公司对KAH的销售金额分别为2,563.96万元、2,217.80万元、3,194.18万元、1,488.45万元。

据浙江丰茂首轮问询函显示,报告期各期,浙江丰茂对KAH的销售金额分别为2,563.96万元、2,163.11万元、2,401.76万元、1,250.34万元。经对比发现,浙江丰茂招股书与首轮问询函披露的对KAH的销售金额仅只有2019年是一致的,2020年、2021年、2022年1-6月均不一致,对应差额分别为54.69万元、792.42万元、238.11万元。

据招股书显示,上海汽车集团股份有限公司(以下简称“上汽集团”)报告期内也一直为浙江丰茂的第一大客户,报告期各期,公司对上汽集团的销售金额分别为5,968.35万元、5,791.50万元、6,535.29万元、2,416.28万元。

据浙江丰茂首轮问询函显示,报告期各期,浙江丰茂对上汽集团的销售金额分别为5,968.08万元、5,767.73万元、6,533.98万元、2,415.27万元。经对比发现,报告期各期,浙江丰茂招股书与首轮问询函披露的对上汽集团的销售金额均不一致的,各期差额分别为0.27万元、23.77万元、1.39万元、1.01万元。

据招股书显示,中国第一汽车集团有限公司(以下简称“一汽集团”)报告期内也一直为浙江丰茂的前五大客户,报告期各期,公司对一汽集团的销售金额分别为1,984.23万元、3,066.40万元、4,733.94万元、1,913.12万元。

据浙江丰茂首轮问询函显示,报告期各期,浙江丰茂对一汽集团的销售金额分别为1,980.38万元、3,060.45万元、4,726.44万元、1,913.12万元。经对比发现,浙江丰茂招股书与首轮问询函披露的对一汽集团的销售金额仅只有2022年1-6月是一致的,2019年、2020年、2021年均不一致,对应差额分别为3.85万元、5.95万元、7.50万元。

与实控人兄弟控制下的企业存相同业务,或存同业竞争

浙江丰茂前身丰茂有限由蒋岳茂、蒋亨雷和蒋春雷父子三人于2002年设立。蒋亨雷、蒋春雷兄弟因经营理念存在严重分歧于2004年底在父亲主持下分家,分家后,蒋春雷以丰茂有限为主体运营所承接传动系统和密封系统业务,蒋亨雷以新设的宁波丰茂汽车零部件有限公司(以下简称“丰茂零部件”)为主体运营所承接流体管路业务;2006年通过派生分立的方式,蒋亨雷、蒋春雷兄弟将原丰茂有限的土地、房产进行分割;2009年兄弟二人互相转让股权,不再实际持有对方控制的公司的任何股权。

丰茂有限逐渐剥离流体管路业务后,蒋亨雷及配偶袁调芬先后设立丰茂零部件、浙江峻和科技股份有限公司(以下简称“峻和科技”),从事汽车流体管路业务。

值得注意的是,自2009年前后,随着我国节能减排力度的日益加大,越来越多乘用车企业推出使用涡轮增压汽油发动机,相关涡轮增压系统配套零部件市场需求随之呈现快速增长趋势。浙江丰茂也开始从事流体管路系统业务。报告期内,浙江丰茂流体管路系统部件收入分别为10,947.88万元、11,304.01万元、17,565.04万元和7,667.44万元,占主营业务收入的比例分别为28.01%、27.21%、32.32%、28.94%。2019-2021年均复合增长率达26.67%,可以说,流体管路系统业务是公司主营业收入的重要来源之一。

浙江丰茂流体管路系统主要应用于汽车、家电卫浴等领域,而峻和科技流体管路系统也主要应用于汽车领域。也就是说,浙江丰茂与峻和科技存在相同或相似业务的领域。

浙江丰茂与峻和科技存在较多重叠客户、供应商,2019年-2021年浙江丰茂向重叠客户销售占比分别为36.30%、35.63%、34.48%,向重叠供应商采购占比分别为22.85%、25.85%、29.04%。公司对重叠客户、供应商的销售和采购占比较大。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。