博菱电器IPO 丢失大客户“独家供应”头衔,创业板定位备受质疑

中沪网了解到,创业板上市委员会定于2022年11月4日召开2022年第77次上市委员会审议会议,届时将审议宁波博菱电器股份有限公司(以下简称“博菱电器”)的首发事项。

据悉,博菱电器主营厨房小家电的研发、设计、生产和销售,主要产品包括食品加工及搅拌机、煎烤器、咖啡机、空气炸锅及烤箱以及其他厨房小家电产品。

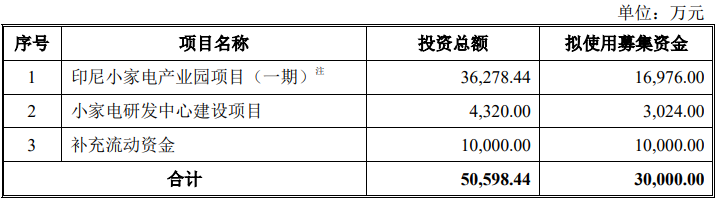

据招股书显示,博菱电器本次拟募集资金30,000.00万元,募集资金扣除本次发行费用后将用于公司印尼小家电产业园项目(一期)、小家电研发中心建设项目以及补充流动资金。

(截图来源于博菱电器招股书)

(截图来源于博菱电器招股书)

中沪网查阅相关资料后,发现博菱电器还存在以下问题,净利润大幅下滑,“失血”也不忘分红;丢失大客户“独家供应”头衔,收入大幅减少,自有品牌开拓受阻;高新技术企业名不副实,创业板定位备受质疑。

净利润大幅下滑,“失血”也不忘分红

据招股书财务数据显示,2019年、2020年、2021年、2022年1-3月(以下简称“报告期”),博菱电器实现营业收入分别为87,040.71万元、169,563.52万元、197,330.96万元、34,595.98万元;同期净利润分别为6,224.92万元、11,143.42万元、7,861.28万元、572.13万元。从数据上可以看出,2021年,公司营业收入同比增长16.38%,净利润却同比下滑29.45%,其净利润不仅出现大幅下滑,而且下滑幅度还远超营业收入的增长幅度。而且,公司在2022年第一季度业绩依旧保持下滑的趋势。

另外,报告期内,博菱电器的主营业务毛利率也是大幅下滑,报告期各期,公司主营业务公司主营业务毛利率分别为22.86%、21.01%、16.06%,16.65%,其中2021年主营业务毛利率下滑幅度较大,下滑了近5个百分点,这也公司2021年在营业收入增长的情况下,净利润却出现大幅下滑的主要原因。

报告期各期,博菱电器经营活动产生的现金流量净额分别为-25.16万元、-17,144.96万元、31,971.44万元、2,208.47万元。可以看出,报告期内,公司经营活动产生的现金流量净额与净利润相差较大,且波动较大,极不稳定,而在2019年和2020年还未负。

值得一提的是,博菱电器在2020年经营活动产生的现金流量净额为负的情况下,公司却进行了2,918.40万元的现金分红,此举有点令人匪夷所思。

据招股书显示,博菱电器的实际控制人为袁海忠与袁琪父女,本次发行前,袁琪直接持有本公司61.11%的股份,并通过担任博誉美伦执行事务合伙人间接控制公司6.67%的股份;袁海忠直接持有公司24.96%的股份,并通过担任海誉久菱执行事务合伙人间接控制公司3.87%的股份;二人通过直接和间接方式共同控制公司96.60%的股份。袁琪任公司董事长,袁海忠任董事、总经理。袁海忠与袁琪父女二人能够对公司股东大会及董事会的决议、董事及高管人员的任免、公司经营决策,利润分配均能产生重大影响。

一般而言,证监会对家族企业的关注点主要就为股权集中、“一股独大”被视为完善上市公司治理结构的绊脚石。特别是在民营企业中。而从博菱电器股权结构来看,毫无疑问,公司2020年进行的现金分红其中差不多都进入到了袁海忠与袁琪父女之中。想不到的是,博菱电器本次IPO中将有10,000.00万元用于补充公司现金流,占募资总额的三分之一。

丢失大客户“独家供应”头衔,收入大幅减少,自有品牌开拓受阻

报告期内,CapitalBrands一直为博菱电器的第一大客户,报告期各期,公司对CapitalBrands的销售收入分别为59,526.69万元、113,461.05万元、97,920.28万元、17,942.99万元,占当期营业收入比例分别为68.39%、66.91%、49.62%51.70%,占比超一半,公司对CapitalBrands存在较大的依赖。对于这种单一客户依赖严重的问题,一旦双方的合作关系发生重大不利变化,将会对公司业务的稳定性产生重大不利影响,还有就是,这种情况往往公司的议价能力较低,公司为继续获得客户订单,不得不采取降低的方式。而博菱电器报告期内就与CapitalBrands共进行了六次较大规模的调价,其主要因之一就是公司为争取订单进行让利,

另外,从上述各期公司对CapitalBrands的销售收入来看,从2021年开始,公司对CapitalBrands的销售收入已经明显减少,2021年较2020年减少了15,540.77万元。而博菱电器2021年对CapitalBrands的销售收入的减少主要就是因为对其传统产品收入减少所致。报告期各期,公司对CapitalBrands传统产品分别为50,027.23万元、72,042.92万元、56,798.38万元、9,918.86万元。还有就是,博菱电器与CapitalBrands签署的传统产品独家供应协议已于2021年12月31日到期,并且不再续签,未来博菱电器对CapitalBrands的销售收入或将进一步减少。

报告期内,博菱电器销售模式主要分为ODM、OEM、自主品牌三种销售模式,其中ODM、OEM模式占比最大,报告期内占比均在99%以上,自有品牌占比较低,不足1%。报告期各期,公司自有品牌产品销售收入分别为234.77万元、1,285.11万元、1,328.64万元、171.20万元。可见公司自有品牌的市场开拓明显受阻。

高新技术企业名不副实,创业板定位备受质疑

据招股书显示,博菱电器于2020年12月1日被宁波市科学技术局、宁波市财政局、国家税务总局宁波市税务局联合认定为高新技术企业,自2020年至2022年,可享受15%的所得税税收优惠缴纳企业所得税。若未来公司未能持续被评定为高新技术企业,将会对公司未来经营业绩带来不利影响。

据招股书“员工情况”处显示,截至2022年3月31日,博菱电器拥有技术人员314人,占员工总数的比例为16.05%。像这种将技术人员和研发人员混合披露是IPO企业常用的“障眼法”。而招股书之后显示,截至2022年3月31日,公司拥有研发人员176人,占公司全体员工总数的比例为9.00%。而据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定研发人员需占企业当年员工总数的10%以上。如此来看,博菱电器似乎并不满足高新技术企业资质的认定条件。

一半而言,衡量一家企业的研发创新水平,其拥有的发明专利数量是其衡量的一个重要标准。据招股书显示,截至2022年3月31日,博菱电器拥有9项发明专利,值得一提的是,这9项发明专利均值在2016年及以前取得,也就是说,博菱电器已经有将近5年内无一项发明专利。可见近5年来,博菱电器的研发及创新能力并不足,如此来看,博菱电器自有品牌的销售收入低也就不足为奇了,毕竟其产品缺乏核心竞争力。

此外,据招股书显示,2019年1月至2020年3月,博菱电器核心技术人员为叶岸军、戴芳胜、段秋明、韩伟华、刘新民、全明吉、钟志能;钟志能因个人原因于2020年3月离职,2020年4月至2021年3月,公司核心技术人员为叶岸军、戴芳胜、段秋明、韩伟华、刘新民、全明吉;全明吉因个人原因于2021年3月离职,截至2022年3月31日,公司核心技术人员为叶岸军、戴芳胜、段秋明、韩伟华、刘新民。从上可以看出,博菱电器核心技术人员接连离职,核心技术人员由报告期初的7人减少至了5人。还有就是,全明吉2020年度在博菱电器处领取薪酬为1,133,604.77元,为全体员工最高,这也就说明,全明吉离职前或是公司最主要的核心技术人员。

截至本次上会前,博菱电器共进行了三次问询回复函和一次意见落实函,而在这其中博菱电器是否符合创业板的定位多次遭到深交所的问询。深交所要求博菱电器结合技术优势、生产工序、产品毛利率、产品创新情况、市场空间、市场容量、客户拓展能力、成长性、与同行业可比公司优劣势对比等情况,按照《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》的要求,进一步分析并披露自身的“三创四新”相关情况,是否符合创业板定位的依据及合理性。综上来看,博菱电器是否符合创业板定位将是公司能否顺利上市的一个重要的不确定因素。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。