荣盛生物IPO | 市场占有率低,单一产品依赖,或为上市“突击”收入

上海证券交易所科创板上市委员会定于2022年11月7日召开2022年第86次上市委员会审议会议,审核上海荣盛生物药业股份有限公司(以下简称“荣盛生物”)首发上市申请。

荣盛生物是从事疫苗及体外诊断试剂的研发、生产及销售的高新技术企业,产品主要用于传染病的预防及诊断。

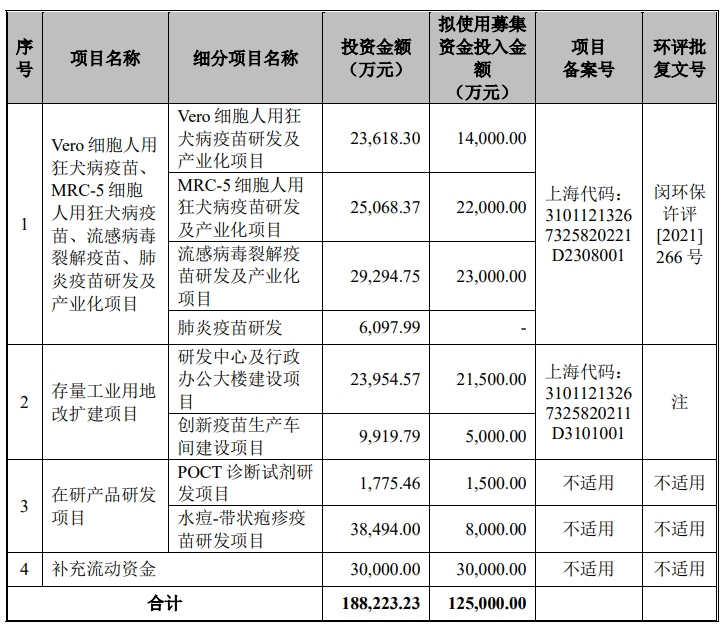

本次发行股数不超过2,550.00万股,不低于发行后总股本的25%,本次发行均为新股,不涉及原股东公开发售股份,拟募集资金125,000.00万元,本次募集资金拟投入以下项目:

(截图来源于荣盛生物招股书)

中沪网查阅相关资料后,发现荣盛生物还存在以下问题,单一产品依赖日趋严重,市场占有率低;多项经营指标弱于同行,或为上市“突击”收入;超90%自有房屋和土地使用权被抵押,偿债压力大。

单一产品依赖日趋严重,市场占有率低

荣盛生物前身为荣盛试剂厂成立于1988年,自成立之初即主营体外诊断试剂业务。2002年起荣盛生物开始涉足疫苗领域,2016年荣盛生物的水痘减毒活疫苗获批上市,为荣盛生物成立至今唯一一款上市的疫苗,产品结构单一且市场占有率较低。

2019年至2022年6月(以下简称“报告期”)荣盛生物的营业收入分别为12,395.02万元、16,781.76万元、26,198.73万元和11,705.27万元,扣除非经常性损益后归属于普通股股东的净利润分别为-2,532.78万元、-3,500.75万元、1,777.54万元和349.34万元,直至2021年才扭亏为盈。

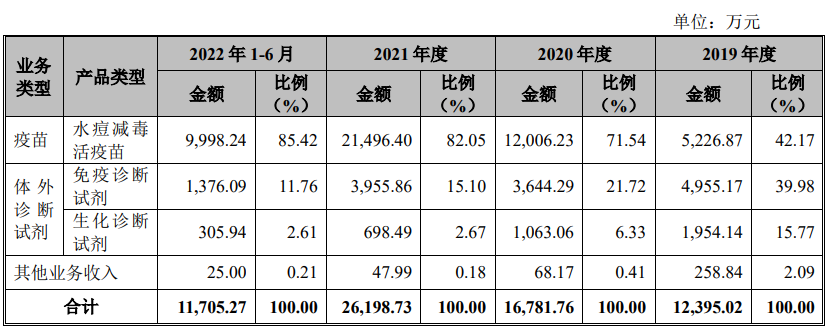

报告期内,荣盛生物疫苗业务实现营业收入5,226.87万元、12,006.23万元、21,496.40万元和9,998.24万元,占营业收入的比例分别为42.17%、71.54%、82.05%和85.42%,比例逐年提升。体外诊断试剂业务实现营业收入6,909.31万元、4,707.35万元、4,654.34万元和1,682.03万元,占营业收入的比例分别为55.75%、28.05%、17.77%和14.37,营业收入逐渐下滑。

(截图来源于荣盛生物招股书)

(截图来源于荣盛生物招股书)

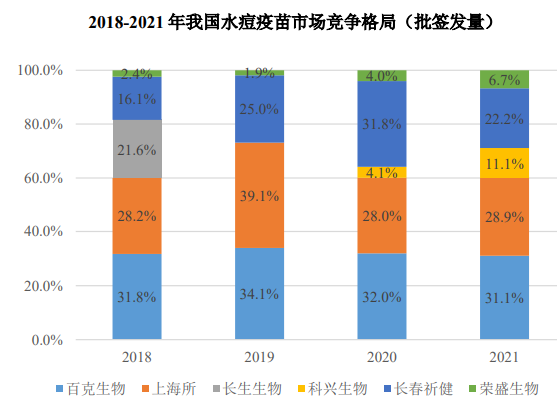

综合以上可见,报告期内荣盛生物水痘减毒活疫苗的的收入占比逐年呈现上升趋势,其对水痘减毒活疫苗单一产品的依赖日趋严重,但荣盛生物在此类产品的市场占有率却不尽如人意。2019年至2021年期间,荣盛生物获得水痘疫苗批签发数量占比分别为1.87%、4.06%和6.70%,与可比公司存在一定差距。

(截图来源于荣盛生物招股书)

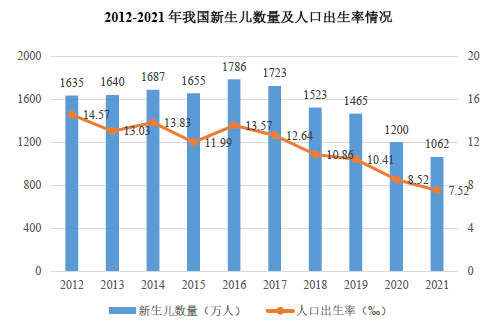

水痘疫苗的接种人群主要为学龄前儿童及学生,根据国家统计局发布的2015-2021年的数据显示,我国人口出生率逐年下降,新生人口也呈下降趋势。

(截图来源于荣盛生物问询回复函)

在面对水痘疫苗接种人群持续下降,仅依赖单一产品且市场占有率不高,荣盛生物的持续盈利能力或存在较大的不确定性。

多项经营指标弱于同行,或为上市“突击”收入

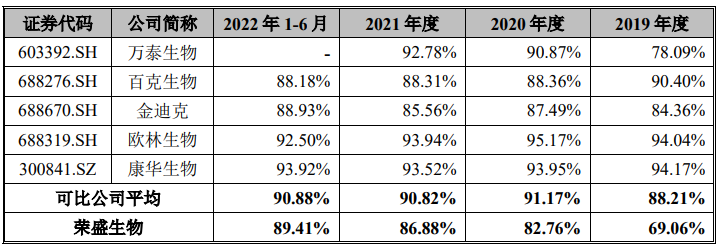

报告期各期,荣盛生物疫苗业务毛利率分别为69.06%、82.76%、86.88%和89.41%,同行业可比公司毛利率平均值分别为88.21%、91.17%、90.82%和90.88%,疫苗业务毛利率各期均低于可比公司平均值。

(截图来源于荣盛生物招股书)

(截图来源于荣盛生物招股书)

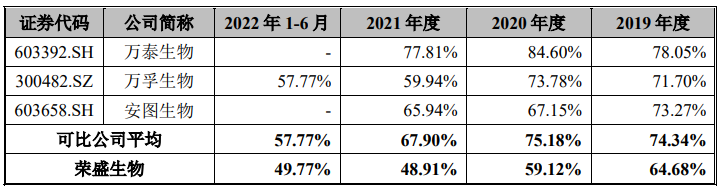

报告期各期,荣盛生物体外诊断试剂业务毛利率分别为64.68%、59.12%、48.91%和49.77%,同行业可比公司毛利率平均值分别为74.34%、75.18%、67.90%和57.77%,体外诊断试剂业务毛利率各期均低于可比公司平均值。

(截图来源于荣盛生物招股书)

报告期内,荣盛生物管理费用占当期营业收入的比例分别为20.59%、22.26%、15.16%和18.65%,同行业可比公司平均值分别为17.14%、7.49%、7.69%和7.17%,荣盛生物管理费用占当期营业收入的比例明显高于同行业可比公司平均水平。

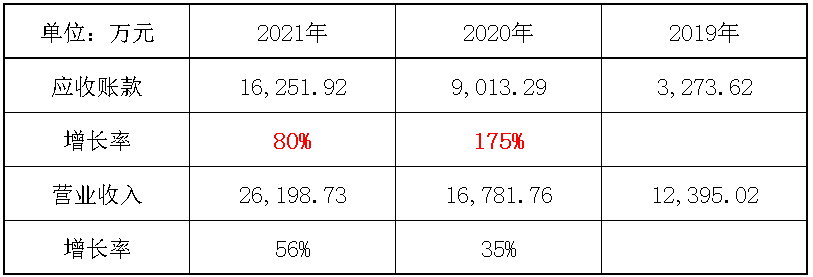

报告期各期末,荣盛生物的应收账款账面价值分别为3,273.62万元、9,013.29万元、16,251.92万元和18,332.66万元,应收账款的增长率远远高于营收的增长。

在荣盛生物应收账款大量增加的同时,其经营活动产生的现金流量净额也从2019年的1,936.73万元由正转负,2020年和2021年分别为-3,491.91万元和3,809.58万元。

当一家企业应收账款膨胀或居高不下,增长幅度远高于其主营业务收入增长幅度,同时出现大量的经营性现金的净流出,出现这种情况表明企业留在账面上的收入过多。因此不管账面利润多么高,如果没有现金的流入而只是体现为应收账款,便不能排除这里面有部分甚至全部是根本无法收回的坏账,那么利润的账面值就根本不能代表企业真正创造的价值。所以当应收账款大幅度增加时,如果净利润值很高,而经营活动创造的净现金流量为负数,那么企业是明盈实亏。

当企业的应收账款的增长远远超过了销售额的增长,可能出现的情况是过早确认收入、虚构交易或存在不正常的款项占有等。值得注意的是荣盛生物还因12月份销售集中的问题被审核中心问询,或存在为上市“突击”收入的可能性。

超90%自有房屋和土地使用权被抵押,偿债压力大

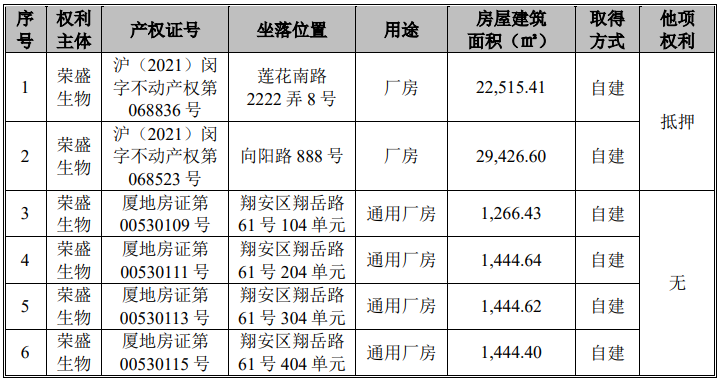

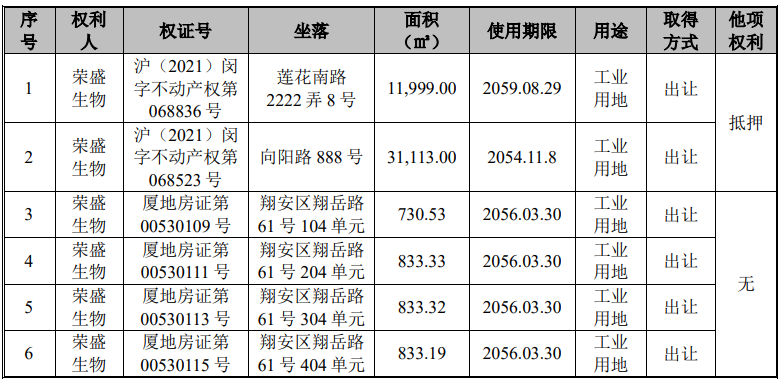

据招股书披露,截止2022年6月30日,荣盛生物共自有房屋面积为57,542.10平方米,其中51,942.01平方米已经抵押用于借款,占自有房屋总面积的90.27%。

(截图来源于荣盛生物招股书)

(截图来源于荣盛生物招股书)

荣盛生物拥有的土地使用权面积为46,342.37平方米,其中43,112.00平方米已经抵押用于借款,占自有房屋总面积的93.03%。

(截图来源于荣盛生物招股书)

(截图来源于荣盛生物招股书)

荣盛生物的自有房屋和土地使用权90%以上的面积都已为了借款而抵押,荣盛生物似乎已经面临“借无可借”的状况。

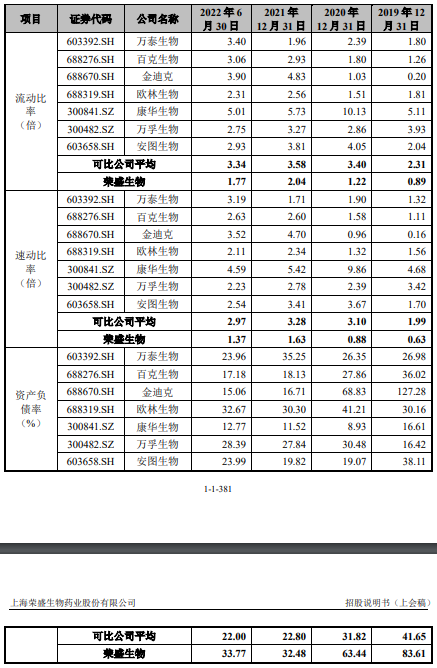

经进一步研究发现,荣盛生物的偿债能力也显著弱于同行业可比公司。报告期各期末,荣盛生物的流动比率分别为0.89倍、1.22倍、2.04倍和1.77倍,可比公司平均值分别为2.31倍、3.40倍、3.58倍和3.34倍。荣盛生物的速动比率分别为0.63倍、0.88倍、1.63倍和1.37倍,可比公司平均值分别为1.99倍、3.10倍、3.28倍和2.97倍。荣盛生物的资产负债率分别为83.61%、63.44%、32.48%和33.77%,可比公司平均值分别为41.65%、31.82%、22.80%和22.00%。

(截图来源于荣盛生物招股书)

综合以上,荣盛生物的流动比率、速动比率和资产负债率三项指标,无论哪项指标在报告期各期都不及同行,偿债能力远弱于同行,偿债压力大。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。