天健电声IPO | 员工薪酬、人均产值表现及其异常,或涉嫌虚增收入

中沪网了解到,创业板上市委员会定于2022年11月11日召开2022年第79次上市委员会审议会议,届时将审议天键电声股份有限公司(以下简称“天键电声”)的首发事项。

据悉,天键电声主营业务为微型电声元器件、消费类、工业和车载类电声产品、健康声学产品的研发、制造和销售。公司主要产品为各类耳机产品,包括头戴式耳机(无线头戴、有线头戴)、TWS耳机、入耳式耳机(无线入耳式、有线入耳式)。

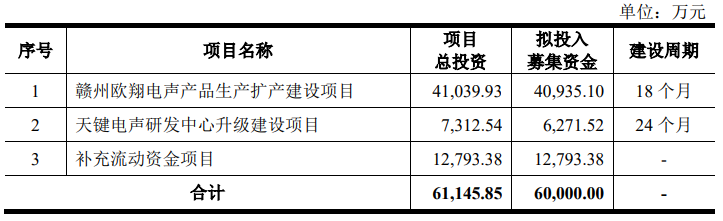

据招股书显示,天键电声本次拟募集资金60,000.00万元,募集资金扣除本次发行费用后将用于赣州欧翔电声产品生产扩产建设项目、天键电声研发中心升级建设项目以及补充流动资金项目。

(截图来源于天键电声招股书)

(截图来源于天键电声招股书)

中沪网查阅相关资料后,天键电声还存在以下问题,业绩下滑,单一客户依赖严重,对大客户收入大幅减少;员工薪酬、人均产值表现及其异常,或涉嫌虚增收入;采购金额与供应商招股书披露“对垒”,其真实性有待考证?

业绩下滑,单一客户依赖严重,对大客户收入大幅减少

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),天键电声实现营业收入分别为55,410.25万元、125,624.38万元、141,064.20万元、49,275.69万元;同期归母净利润分别为827.95万元、8,060.23万元、13,645.03万元、2,938.75万元。

天键电声在2019年-2021年,天键电声业绩呈现不断增长的趋势,但是在2022年便出现了较大的反弹。其中,天键电声2022年1-6月实现营业收入49,275.69万元,同比下滑24.96%,归母净利润为2,938.75万元,同比下滑37.42%;而天键电声2022年1-9月实现收入80,356.53万元,同比下滑28.55%,归母净利润2,821.26万元,同比下滑69.72%。另外,天键电声预计2022年全年实现营业收入125,070.07万元,同比下滑11.34%,归母净利润7,378.90万元,较2021年同比下滑22.27%。综上来看,天键电声2022年业绩将会呈现较大幅度的下滑。

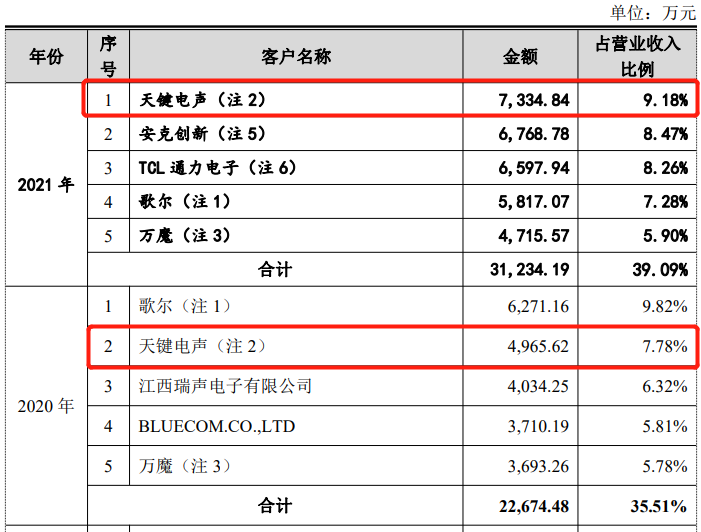

对于2022年业绩下滑,天键电声解释道,主要受俄乌战争、新冠疫情等外部因素的影响。据招股书显示,报告期内,哈曼集团一直为天键电声的第一大客户,各期,公司对哈曼集团的销售收入分别为14,821.95万元、78,482.25万元、82,823.43万元及30,585.63万元,占各期营业收入比重分别为26.75%、62.47%、58.71%及62.07%,占比超六成,公司对哈曼集团存重大的依赖。

需要引起注意的是,对大客户高度依赖所产生的风险是巨大的,因高度依赖大客户破产重组的案例数不胜数。其中,龙头装修公司广田集团的破产其主要原因之一就是受第一大客户恒大集团债务危机影响。而天键电声自身也坦然说道,为加强与哈曼集团的合作,获取订单,公司也不得不对哈曼集团进行让利,这也就说明,公司对哈曼集团的议价能力较弱。

而俄罗斯为天键电声第一大客户哈曼集团产品的主要出口地区之一,天键电声2021年出口至俄罗斯的产品销售收入为12,986.03万元,占天键电声销售收入比重达到9.21%。而今年在俄乌战争爆发后,哈曼集团就未再向天键电声下达发货至俄罗斯的订单,因此,天键电声2022年上半年出口至俄罗斯的产品销售收入同比下滑69.11%;天键电声预计2022年全年出口至俄罗斯的产品销售收入为2,018.61万元,同比下滑84.46%。如果未来俄乌战争迟迟结束不了的话,那么天键电声仍无法向俄罗斯销售产品等,将导致公司产品销售出现大幅波动,进而会对公司经营产生不利影响,导致出现经营业绩继续下滑的情形。

事实上,从2022年开始,天键电声除对哈曼集团的销售收入出现下滑外,2022年上半年,公司对其他主要客户冠捷集团、Corsair/海盗船、EPOSGROUPA/S/音珀及Sennheiser/森海塞尔销售收入较去年同期同比分别下滑10.91%、24.68%、63.74%、79.63%及95.23%,下滑幅度较大。

(截图来源于天键电声招股书)

(截图来源于天键电声招股书)

此外,据招股书显示,天键电声2019年的第三大客户为OPPO/欧珀,对应销售金额为5,924.17,第四大客户为VIVO/维沃,对应销售金额为4,917.06万元。而从2020年开始,OPPO/欧珀和VIVO/维沃就再也没出现在天键电声前五大客户之列了。据招股书显示,2022年1-6月,天键电声对OPPO/欧珀和VIVO/维沃的销售金额仅分别为793.80万元和383.72万元。

员工薪酬、人均产值表现及其异常,或涉嫌虚增收入

据招股书显示,报告期各期,天键电声销售费用—职工薪酬金额分别为591.91万元、514.55万元、542.86万元和253.44万元;管理费用——职工薪酬金额分别为1,862.85万元、2,242.86万元、2,840.55万元和1,300.02万元;研发费用中职工薪酬金额分别为2,072.26万元、2,291.91万元、2,753.45万元和1,963.01万元;主营业务——直接人工费用分别为9,544.73万元、10,604.55万元、10,709.87万元和4,220.79万元。综上,报告期各期,天键电声员工薪酬分别为14,071.75万元、15,653.87万元、16,846.73万元和7,737.26万元。可以看出,报告期内,公司员工薪酬总额逐年增长。

而据招股书显示,报告期各期末,天键电声员工总人数分别为2,796人、2,821人、2,094人和2,589人,其中2021年公司员工总人数减少827人,同比减少29.32%。试问,在2021年,公司员工人数减少30的情况下,其员工薪酬总额竟还增长了一千多万元,试问,这是否合理呢,其中是否存在虚增收入的情形呢?

另外,结合天键电声营业收入和员工人数来看,报告期各期,公司人均产值为19.82万元/年、44.53万元/年、67.37万元/年和19.03万元/年,2020年人均产值增长125%,2021年增长51%,然而在2022年上半年的人均产值却出现下滑下滑,比2019年的人均产值还要低0.79万元/年。另外,据招股书显示,报告期各期末,天键电声机器设备原值分别为6,835.07万元、5,901.32万元、6,579.75万元和7,641.56万元。通常情况下,在没有引入更加先进设备时人均产值是不会有大幅提升的,而天键电声2020年在人均产值增长125%的情况下,其机器设备原值却还减少了933.75万元,这又是否合理。

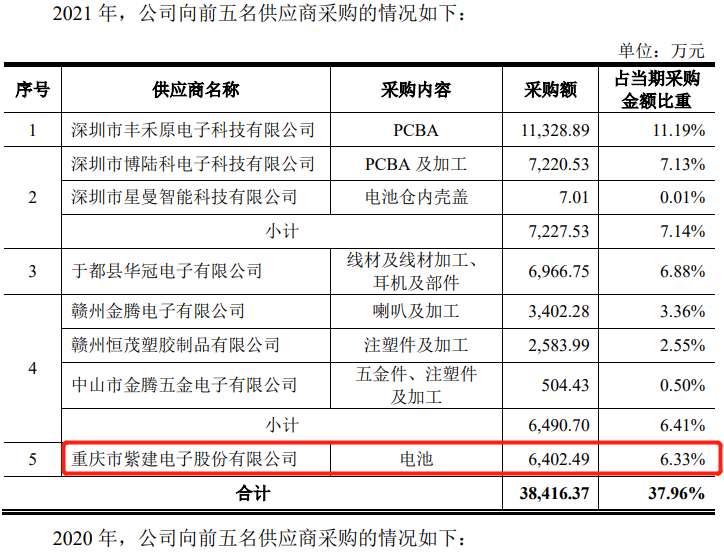

采购金额与供应商招股书披露“对垒”

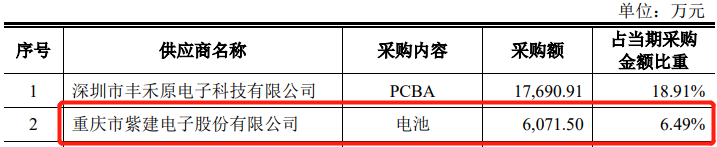

据招股书显示,重庆市紫建电子股份有限公司(以下简称“紫建电子”)为天键电声报告期内的前五大供应商,公司主要向其采购电池,其中2020年为第二大供应商,对应采购金额为6,071.50,在2021年为第五大供应商,对应采购金额为6,402.49万元。

(截图来源于天键电声招股书)

(截图来源于天键电声招股书)

资料显示,紫建电子是一家专注于小型消费类可充电锂离子电池产品的研发、设计、生产和销售的国家高新技术企业,产品以各类小型消费类电子产品为主要应用领域,包括蓝牙耳机、智能穿戴设备(智能手表、手环、VR/AR眼镜等)、智能音箱、便携式医疗器械、车载记录仪等。紫建电子在今年8月份在创业板上市。

据紫建电子招股书显示,天键电声为紫建电子2020年第二大客户,2021年为第一大客户,对应销售金额分别为4,965.62万元和7,334.84万元,这分别与天键电声招股书披露的采购金额存在1,105.88万元和932.35万元的差异。

(截图来源于紫建电子招股书)

(截图来源于紫建电子招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。