威士顿IPO | 携旧疾转战创业板,业绩增速下滑明显,创业板定位或不符

中沪网了解到,上海威士顿信息技术股份有限公司(以下简称“威士顿”)正在向创业板发起冲击,目前威士顿正处于提交注册阶段。

据悉,威士顿是一家重点面向制造领域和金融领域,致力于提升客户生产、经营过程数字化、网络化、智能化水平的软件开发和信息化服务企业。基于对客户业务及其所处产业链的深刻理解,和多年来企业信息化实施服务的积累,公司形成了丰富的自主产品及解决方案。

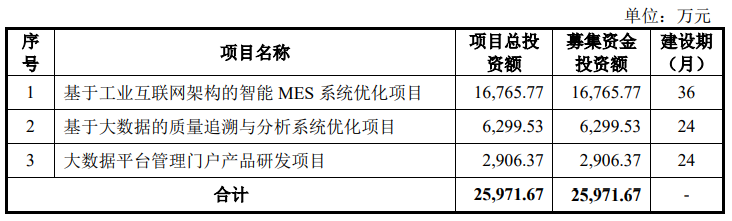

据招股书显示,威士顿本次拟募集资金25,971.67万元,募集资金扣除发行费用后将用于公司基于工业互联网架构的智能MES系统优化项目、基于大数据的质量追溯与分析系统优化项目以及大数据平台管理门户产品研发项目。

(截图来源于威士顿招股书)

(截图来源于威士顿招股书)

中沪网查阅相关资料后,发现威士顿还存在以下问题,携“旧疾”转战创业板,业绩增速下滑明显;采购数据与供应商年报披露存多处差异;发明专利与核心技术不沾边,创业板定位或不符;威士顿还与实控人控制下的其他企业涉嫌经营混同,独立性令人质疑。

威士顿携“旧疾”转战创业板,业绩增速下滑明显

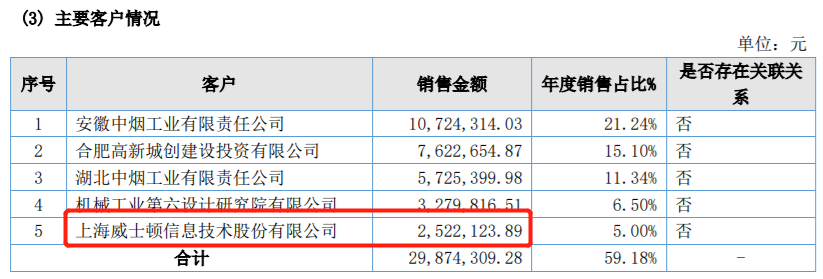

此次并非威士顿首次提出上市申请。早在2017年,公司拟上交所主板上市,但因对大客户上烟集团依赖,毛利率及管理费率异常于同行等问题折戟IPO。此次二度IPO,威士顿面临的单一客户依赖等问题仍未解决,仍可能成为公司上市的绊脚石。

据招股书显示,2019年度、2020年度、2021年度、2022年1-6月(以下简称“报告期”),威士顿对前五名客户的销售收入占当期营业收入的比例分别为、88.48%、82.56%、84.25%及85.23%,其中对上烟集团及其下属企业的销售收入分别为10,440.03万元、13,378.74万元、13,906.83万元及5,536.56万元,占当期营业收入的比例分别为54.65%、54.92%、50.49%及47.65%。虽然较其次IPO比例超80%有所下滑,但占比依旧超一半,依然摆脱不了对上烟集团的依赖。

另外,报告期内,威士顿的营业收入都主要集中在华东地区,报告期各期,公司对华东地区的收入分别为16,561.67万元、19,969.31万元、22,962.21万元及10,201.8万元,占当期营业收入的比例分别为87.63%、82.69%、83.47%及88.31%,业务对华东地区也存在依赖。

其实,经营业绩下滑也是威士顿面临的一个问题。据招股书财务数据显示,报告期各期,威士顿实现营业收入分别为19,104.13万元、24,359.09万元、27,541.29万元及11,619.60万元;同期净利润分别为4,616.55万元、6,035.60万元、6,252.60万元及1,744.74万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为3,738.77万元、6,028.37万元、5,616.81万元及1,431.12万元。

威士顿营业收入2020年较2019年同比增长27.51%,净利润同比增长30.74%;公司营业收入2020年较2019年同比增长13.06%,净利润同比增长3.60%。报告期内,虽然公司营业收入、净利润均出现持续增长,但2021年增长速度已明显放缓。而从扣除非经常性损益后归属于母公司所有者的净利润来看,2021年较2020年减少了超过400万元,同比下滑近7%。

采购数据与供应商年报披露存多处差异

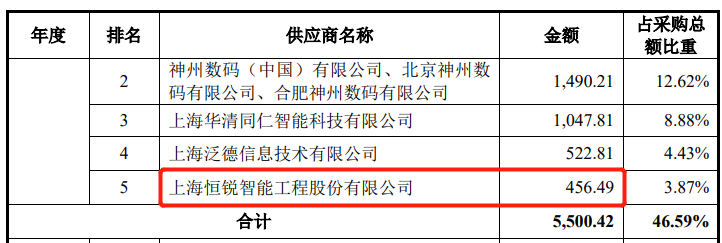

据招股书显示,在2021年度中,上海恒锐智能工程股份有限公司(以下简称“恒锐智能”)突然进入威士顿的前五大供应商之列,恒锐智能位列威士顿2021年第五大供应商,对应采购金额为456.49万元。

(截图来源于威士顿招股书)

(截图来源于威士顿招股书)

资料显示,恒锐智能是一家集网络技术与建筑智能化及电气工程于一体,经上海市科委认证的高新技术企业,目前已经新三板上市,证券代码:837662。

据恒锐智能2021年年度报告显示,2021年度中,威士顿为恒锐智能第五大客户,对应销售金额为252.21万元。这比威士顿招股书披露的采购金额足足少了204.28万元,差异率高达81.00%。

(截图来源于恒锐智能2021年年度报告)

(截图来源于恒锐智能2021年年度报告)

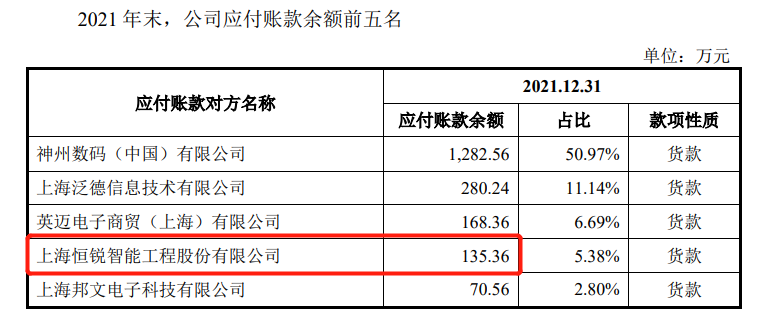

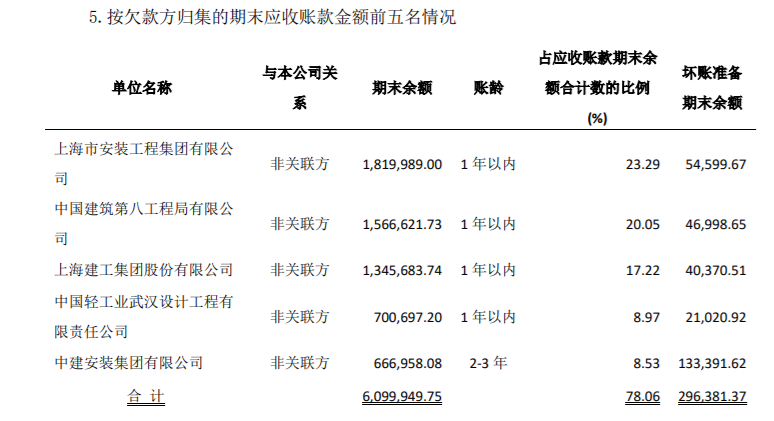

另外据威士顿招股书“2021年末,公司应付账款余额前五名”处显示,2021年末,威士顿的恒锐智能的应付账款余额为135.36万元。而据恒锐智能2021年年度报告显示,2021年末,恒锐智能对第五大应收账款余额方为中建安装集团有限公司,对应应收账款余额为66.70万元。按照威士顿招股书披露的对恒锐智能的应付账款余额来看,2021年末,威士顿应该为恒锐智能前五大应收账款余额方,但是恒锐智能的前五大应收账款余额方中却并没有威士顿,而这也说明,2021年末,恒锐智能对威士顿的应收账款余额肯定是少于66.70万元的。也就是说,威士顿招股书披露的对恒锐智能的应付账款余额至少将于恒锐智能披露存在68.66万元的差异额。

(截图来源于威士顿招股书)

(截图来源于威士顿招股书)

(截图来源于恒锐智能2021年年度报告)

(截图来源于恒锐智能2021年年度报告)

发明专利与核心技术不沾边,创业板定位或不符

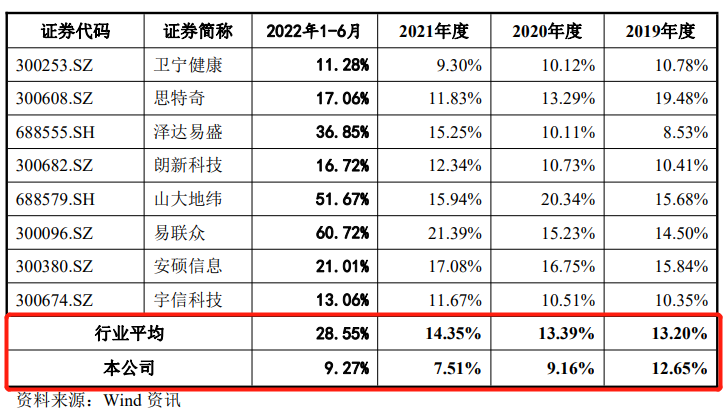

报告期各期,威士顿研发费用分别为2,415.82万元、2,231.81万元2,069.15万元和 1,076.93 万元,对应各期研发费用率分别为12.65%、9.16%、7.51%和9.27%,而同期行业可比公司研发费用率行业平均值分别为13.20%、13.39%、14.35%和28.55%。显然,威士顿报告期内研发费用率显著低于同行可比公司均值。

(截图来源于威士顿招股书)

(截图来源于威士顿招股书)

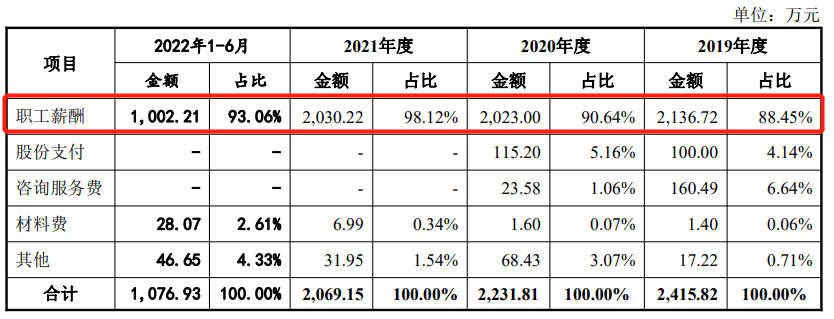

值得注意的是,报告期内,威士顿的研发费用主要为研发人员的职工薪酬组成,报告期各期,公司研发人员的职工薪酬占当期研发费用的比例分别为88.45%、90.64%、98.12%和93.06,占比逐年提升,在2021年度中占比竟然超98%,可以说其研发费用基本都是由研发人员职工薪酬组成。

(截图来源于威士顿招股书)

(截图来源于威士顿招股书)

截至2022年6月30日,威士顿仅取得6项专利(4项发明专利,2项实用型专利),而且还有4项专利是跟他人共有,其中专利“滚筒式烘干机的多参量控制系统”和“物料烘缸设备的控制系统”的专利权为上烟集团、海烟薄片和威士顿共有;专利“一种电动牵引车垂直姿态的采集控制装置”和“一种过弯离心力的预测方法及系统”的专利权为机科(山东)重工科技股份有限公司和威士顿共有。

另外,据招股书显示,威士顿核心技术可归为两类,其一为公司iWisdom敏捷开发与应用平台,是公司多年信息化业务及服务的核心;其二系公司应用类核心技术,可以在智能制造、金融等领域复用。截至2022年6月30日,威士顿拥有的4项发明专利中,均为烟草行业或其他制造业企业生产过程中运用的专利技术,与威士顿的核心技术和核心产品不存在对应关系,这或许也是为了迎合威士顿的第一大客户上烟集团吧。不过,这不免让人怀疑威士顿的技术创新是否围绕公司产品和经营展开,而威士顿又是否符合创业板定位呢?

一般而言,技术创新是一家企业能否保持核心竞争力的重要保证,而威士顿的技术创新却与其核心技术和核心产品背离,那么未来威士顿是否能保持足够的竞争力,是否具有持续盈利的能力。

威士顿与实控人控制下的其他企业涉嫌经营混同

据招股书显示,威士顿(上海)资产管理有限公司(以下简称“威士顿资管”)为威士顿实际控制人茆宇忠除威士顿及子公司控制的其他企业,茆宇忠持有威士顿资管98.67%的股份,并担任其执行董事兼总经理。

威士顿资管经营范围包括“资产管理”,“创业投资”。本次发行前,威士顿资管持有威士顿31.82%的股份,为公司第二大股东。而威士顿资管除投资威士顿以外,还对外投资了多家企业。据威士顿资管工商信息显示,威士顿资管的联系电话为021-65****32。

上海崇明敦禾农业科技有限公司(以下简称“崇明敦禾”)就为威士顿资管的全资子公司,崇明敦禾成立于2015年1月15日,主要从事农业科技领域内的技术开发、技术转让、技术咨询和技术服务,以及农作物、果蔬的种植,食用农产品(除生猪产品)的销售。据崇明敦禾工商信息显示,崇明敦禾的联系电话为021-65****32。值得注意的是,据威士顿工商信息显示,威士顿的联系电话也为021-65****32。

也就是说,威士顿与其实际控制人控制的其他企业存在共用联系电话。另外,威士顿曾还与威士顿资管公用邮箱。资料显示,威士顿和威士顿资管都曾使用过ge**hai@wisdom.sh.cn的电子邮箱。目前,威士顿的电子邮箱为gong****qi@wsdinfo.com,威士顿资管dong**hong@wsdinfo.com,虽然威士顿与威士顿资管的电子邮箱不存共用同一电子邮箱了,但是其电子邮箱后缀还是一样的。不知威士顿与威士顿资管及子公司崇明敦禾是否存在经营混同的情形?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。