精智达IPO前夕客户关联方突击入股,溢价收购子公司或存利益输送

中沪网了解到,科创板上市委员会定于2022年11月16日上午9时召开2022年第89次上市委员会审议会议,届时将审议深圳精智达技术股份有限公司(以下简称“精智达”)的首发事项。

据悉,精智达是检测设备与系统解决方案提供商,主要从事新型显示器件检测设备的研发、生产和销售业务,产品广泛应用于以AMOLED为代表的新型显示器件制造中光学特性、显示缺陷、电学特性等功能检测及校准修复,并逐步向半导体存储器件测试设备领域延伸发展。

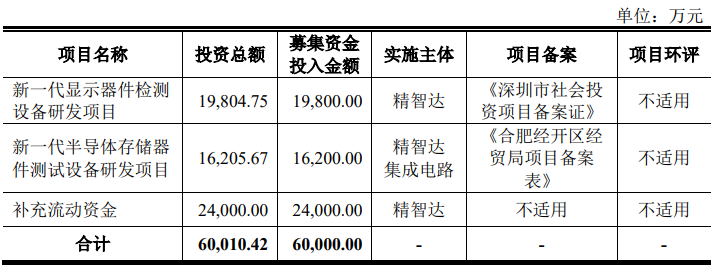

据招股书显示,精智达本次拟募集资金60,000.00万元,募集资金扣除本次发行费用后将用于公司新一代显示器件检测设备研发项目、新一代半导体存储器件测试设备研发项目以及补充流动资金。

(截图来源于精智达招股书)

(截图来源于精智达招股书)

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),精智达实现营业收入分别为15,719.63万元、28,467.52万元、45,831.36万元、21,332.97万元;同期净利润分别为45.00万元、2,861.27万元、6,741.97万元、1,987.79万元。报告期内,公司业绩实现较快增长

不过,中沪网查阅相关资料后,发现精智达还存在以下问题,溢价收购子公司少数股东所持股权或存利益输送;遗漏与关联自然人的交易,关键管理人员薪酬前后矛盾;营收高度依赖大客户,IPO前夕客户关联方突击入股。

溢价收购子公司少数股东所持股权或存利益输送

据招股书显示,长沙精智达电子技术有限公司(以下简称“长沙精智达”)和苏州精智达智能装备技术有限公司(以下简称“苏州精智达”)系精智达为了加强新型显示器件检测设备的部分技术研发,在苏州、长沙地区与当地的技术研发团队共同组建的控股子公司,并委托其开发公司研发项目中部分技术内容。随着委托研发的预期目的逐步实现,出于进一步整合公司研发、生产体系的考虑,精智达决定收购控股子公司长沙精智达和苏州精智达少数股东所持股权。

长沙精智达成立于2015年6月16日,成立时精智达和吴成中分别持有其51%和49%股权。2018年3月6日,黄欢受让吴成中持有长沙精智达的49%股权。

2020年9月30日,开元资产评估有限公司出具开元评报字[2020]657号《资产评估报告》,长沙精智达全部股东权益于评估基准日2020年7月31日的市场评估价值为3,520.79万元。同日,精智达股东大会审议后,同意黄欢将其持有的长沙精智达49%的股权作价1,833.23万元转让给精智达。

根据双方达成前述交易安排,2020年9月,精智达与黄欢签订《增资协议书暨股份认购协议书》,约定黄欢以1,632.76万元现金认购精智达新增112.37万股新股。

2020年10月29日,精智达向黄欢支付了第一笔股权转让款1,632.76万元,黄欢随后于11月2日向精智达足额缴纳了1,632.76万元增资款;2020年11月3日,精智达向黄欢支付了股权转让款尾款。不难看出,黄欢向精智达增资的钱就来自于精智达对黄欢的股权转让款。

另外就是,黄欢向精智达进行增资的价格为14.53元/股,紧接着2020年10月,股份公司进行了第十次增资暨第六次股份转让,而该次增资和股权转让的价格为17.80元/股。可以看出,黄欢向精智达进行增资的价格明显低于股份公司进行了第十次增资暨第六次股份转让的价格。还需要注意的是,依据开元资产评估有限公司的市场评估价,长沙精智达49%的股权价格应为1,725.19万元,而精智达此次收购黄欢所持长沙精智达49%的股权价格较评估价格还要高出108.04万元。

一边是高溢价收购黄欢所持长沙精智达股份,另一边却又低价对黄欢增发精智达股份。而与之相对应的收购子公司苏州精智达49%股份形成了明显的对比。

苏州精智达成立于2017年7月17日,深圳精智达和徐金男分别持有其51%和49%股权。根据上海众华资产评估有限公司于2019年3月18日出具的沪众评报字[2019]第0098号《资产评估报告》,苏州精智达股东全部权益于评估基准日2018年12月31日的市场价值评估为620.95万元。2019年7月14日,公司股东大会审议通过了《关于收购苏州精智达智能装备技术有限公司49%股权的议案》,同意徐金男将其持有苏州精智达49%的股权(对应出资额196万元)作价304.27万元转让给公司。本次收购苏州精智达49%的股权无任何溢价,也不存在对徐金男低价增发精智达股份的情形。同样是收购子公司49%的股份,其收购却呈现完全不同的情形,

试问,精智达在收购黄欢所持长沙精智达49%的股份中是否存在利益输送和其他利益安排的问题呢?

遗漏与关联自然人的交易,关键管理人员薪酬前后矛盾

根据《上交所科创板规则关于关联方及关联交易的认定》,直接和间接持有发行人5%以上股份的自然人及瑞博奥的董事、监事、高级管理人员的关系密切的家庭成员(包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母)均为发行人的关联方。

本次发行前,张滨直接持有公司24.78%股份,并通过深圳萃通及深圳丰利莱间接控制公司5.94%股份,合计控制公司30.72%股份,为精智达控股股东、实际控制人,同时张滨担任公司董事长兼总经理。

据招股书显示,张泉为张滨之弟,同时张泉还担任精智达采购总监一直,本次发行前,张泉通过员工持股平台深圳市萃通投资合伙企业(有限合伙)间接持有精智达0.15%的股份。因此,张泉为精智达的关联自然人。

值得注意的是,张泉作为精智达采购总监按月在精智达处领取薪酬。而据《企业会计准则第36号——关联方披露》第8条,关联方交易包括接受和提供劳务。但精智达的招股书“关联交易”处却仅仅披露了报告期内向董监高等关联自然人支付的薪酬,并未披露公司向其他关联自然人支付薪酬的任何信息,精智达此举或遗漏了与关联自然人之间的关联交易。

据招股书显示,精智达共有核心技术人员5名,包括张滨、徐大鹏、曹保桂、王轩、张耀,而张耀未担任公司董监高职务外,其余四人均为公司董监高成员。

据招股书“董事、监事、高级管理人员及核心技术人员的薪酬总额占各期利润总额的比重”处显示,2021年,公司董事、监事、高级管理人员及核心技术人员的薪酬总额为699.56万元,而2021年,张耀在公司领取的薪酬为89.78万元。因此,2021年度中,精智达董事、监事、高级管理人员的薪酬总额为609.78万元。

值得注意的是,据招股书“经常性关联交易”处显示,2021年,精智达支付关键管理人员(包括董事及高级管理人员)薪酬总额仅为544.32万元,与前述计算所得薪酬总额少了65.46万元。

营收高度依赖大客户,IPO前夕客户关联方突击入股

据招股书显示,报告期各期,精智达前五大客户销售收入合计占当期营业收入的比例分别为93.93%、99.52%、98.83%和96.04%,占比高,公司对前五大客户存在高度依赖,对此,精智达解释说,主要系下游新型显示器件行业尤其是AMOLED行业集中度较高。京东方、TCL科技、维信诺股份、深天马等主要企业及其关联方占据该行业大部分市场份额。

值得一提的是,2019年,维信诺股份为精智达第一大客户,对应销售金额为8,986.70万元,占当期营业收入的比例为57.17%,占比较大,而2020年该占比出现较大幅度的下滑,2020年,维信诺股份下跌为精智达第二大客户,对应销售金额为8,750.60万元,占当期营业收入的比例也下降至30.74%。而在2020年,合肥维信诺却突然新增为第一大客户,对应销售金额为15,840.14万元,占当期营业收入的比例高达55.64%,而合肥维信诺系维信诺股份持股18.18%的参股公司。

问题还尚未结束,在2021年,合肥维信诺和维信诺股份分别下跌为精智达第四大和第五大客户,对应销售金额分别为6,821.29万元和293.05万元,占当期营业收入的比例分别为跌至14.88%和0.64%。而广州国显却在2021年突然新增为精智达的第一大客户,对应销售金额为18,969.92万元,占当期营业收入的比例达41.39%。而广州国显却又是维信诺股份持股17.86%的参股公司。

而到了2022年1-6月,维信诺股份已经跌出精智达前五大客户之列,2022年1-6月,公司对维信诺股份的销售金额仅为32.81万元。广州国显和合肥维信诺为精智达2022年1-6月的第一大和第二大客户,对应销售金额分别为9,412.51万元和8,443.85万元,占当期营业收入的比例分别为44.12%和39.58%。

从上来看,自2020年开始,精智达对维信诺股份的销售金额逐年减少,相应销售转入到维信诺股份参股公司广州国显和合肥维信诺上。而报告期各期,公司来源于维信诺股份及其参股公司合肥维信诺、广州国显的销售收入合计分别为8,986.70万元、24,590.74万元、26,084.26万元和17,889.17万元,分别占当期营业收入的57.17%、86.38%、56.91%和83.86%,占比较大,对维信诺股份系存在高度依赖。像这种单一客户依赖的风险可想而知,一旦双方合作发生变故,将对精智达业绩产生重大不利影响,那么其业绩的增长又该如何保障?

睿力集成(长鑫存储)系精智达2020年新增第四大客户,对应销售金额为981.00万元,占当期营业收入的比例为3.45%。值得注意的是,在2021年6月深圳外滩出资认缴精智达337.11万股新增股本,成为精智达新增股东,而深圳外滩为A股上市公司兆易创新的全资子公司,朱一明为兆易创新的实际控制人。而兆易创新直接持有睿力集成约1.26%股权,另外,朱一明控制合肥石溪长鑫企业管理合伙企业(有限合伙)作为执行事务合伙人控制合肥石溪集电企业管理合伙企业(有限合伙)(以下简称“石溪集电”),石溪集电又持有睿力集成26.85%的股权,此外,朱一明还担任睿力集成董事长。因此,深圳外滩系精智达客户睿力集成(长鑫存储)的重要关联方,也就是说,报告期内,公司大客户的重要关联方在IPO前夕突击入股了精智达。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。