天利股份IPO | 关联采购金额前后“打架”,超六成产能闲置却成倍扩产

中沪网了解到,证监会第十八届发行审核委员会定于2022年11月17日召开2022年第130次发行审核委员会工作会议,届时将新疆天利石化股份有限公司(以下简称“天利股份”)的首发事项。

据悉,天利股份是一家专业从事碳五产业链、碳九产业链和乙烯焦油产业链相关化学原料和化学制品研发、生产和销售的企业。公司是国内少数具备较为完整的碳五、碳九、乙烯焦油产业链的领先企业,也是西北地区此细分领域规模最大的生产企业。

据招股书显示,天利股份本次拟募集资金52,326.16万元,募集资金扣除本次发行费用后将用于公司3万吨/年C9冷聚树脂改扩建项目、3万吨/年DCPD氢化树脂项目、信息化建设项目以及补充流动资金项目。

据招股书财务数据显示,2019年、2020年、2021年(以下简称“报告期”),天利股份实现营业收入分别为184,409.52万元、174,358.73万元、252,624.08万元;同期净利润分别为3,854.35万元、13,042.72万元、26,822.74万元。

中沪网查阅相关资料后,发现天利股份还存在以下问题,大客户突然注销,关联方立马入局,还现“零人”异象,或缺乏交易能力;关联采购金额前后“打架”;超六成产能闲置却成倍扩产,合理性存疑,还存“消化不良”风险。

大客户突然注销,关联方立马入局,还现“零人”异象,或缺乏交易能力

据招股书显示,克拉玛依宏鑫盛泰商贸有限公司(以下简称“宏鑫盛泰”)为天利股份2019年和2020年的第二大客户,对应销售金额分别为8,137.53万元和10,008.59万元。

然而,宏鑫盛泰在2021年便跌出了天利股份前五大客户之列,而据最新工商信息显示,宏鑫盛泰已于2022年3月29日注销。值得注意的是,新疆富源桥石油化工销售有限公司(以下简称“富源桥”)在2021年突然成立为天利股份的第二大客户,对应销售金额为7,997.51万元。

据富源桥工商信息显示,富源桥成立于2020年10月16日,法人代表为石迎凤,且持有其40%的股份,并担任其总经理,剩余60%的股份为张玲玉持有。而据宏鑫盛泰工商信息显示,宏鑫盛泰注销前,宏鑫盛泰的法人代表和总经理也为石迎凤,张镇鸥持有其100%的股份。

对此,天利股份在招股书解释说,宏鑫盛泰和富源桥两公司不存在同受同一方控制情形,而石迎凤在宏鑫盛泰获取销售提成。但不可否认的是,双方互为关联方,而且宏鑫盛泰和富源桥的总经理均为石迎凤,双方必存在紧密联系,而且结合富源桥成立的时间来看,富源桥成立次年就成为天利股份的第二大客户,与此同时,宏鑫盛泰在2021年便跌出天利股份前五大客户,并在之后进行注销。也就是说,富源桥的成立很有可能就是专门为接手宏鑫盛泰业务。

除此之外,据宏鑫盛泰2019年和2020年工商年报显示,宏鑫盛泰2019年和2020年的社保缴纳人数分别为1人和0人;而据富源桥2021年工商年报显示,2021年富源桥的社保缴纳人数也为0人。难道说,与天利股份年交易额超1亿元的客户,其公司人数仅仅只有1人吗?试问宏鑫盛泰和富源桥是否具备相关交易能力,双方的交易是否真实?

深圳市路纳材料技术有限公司(以下简称“路纳材料”)为天利股份报告期内的前五大客户,2020为第三大客户,对应销售金额为5,422.71万元;2021年为第四大客户,对应销售金额为5,747.43万元,两年销售金额达1.17亿元。据路纳材料工商信息显示,路纳材料成立于2014年8月12日,张建强持有其97.73的股份,为其实际控制人。而据路纳材料2020年和2021年工商年报显示,路纳材料的社保缴纳人数分别为0人和2人。

新疆恒泉石油化工有限公司(以下简称“恒泉石油”)成为天利股份2019年第五大客户,对应销售金额为5,004.33万元。据恒泉石油工商信息显示,恒泉石油2016年1月13日,王萍持有其100%股权。据恒泉石油2019年工商年报显示,恒泉石油2019年的社保缴纳人数仅为1人。另外,恒泉石油已于2022年6月2日被注销。

关联采购金额前后“打架”

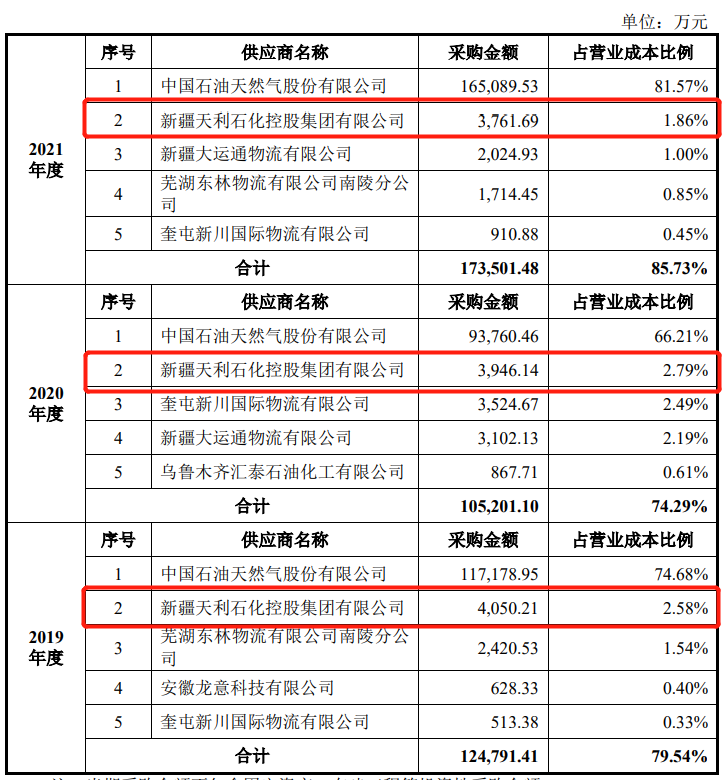

本次发行前,新疆天利石化控股集团有限公司(以下简称“天利集团”)直接持有本天利股份23,400万股,占公司总股本的65%,为天利股份的控股股东。

据招股书“报告期内主要供应商情况”处显示,天利集团报告期一直为天利股份的第二大供应商,报告期各期,公司对天利集团的采购金额分别为4,050.21万元、3,946.14万元、3,761.69万元。

(截图来源于天利股份招股书)

(截图来源于天利股份招股书)

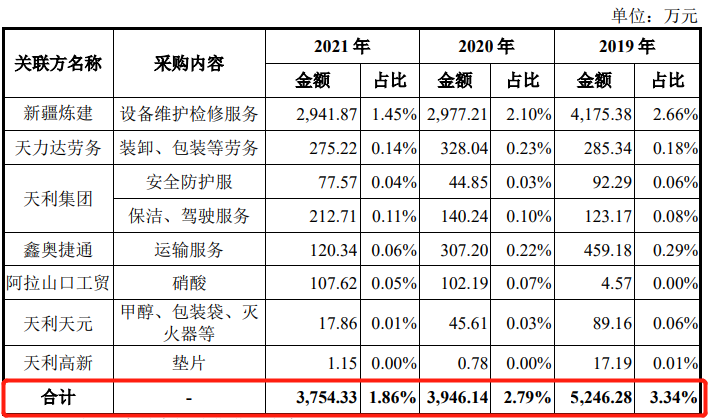

据招股书显示,新疆炼化建设集团有限公司(以下简称“新疆炼建”)、克拉玛依市天力达劳务有限责任公司(以下简称“天力达劳务”)、新疆天利捷通物流有限公司(曾用名:克拉玛依市独山子区鑫奥捷通物流有限公司,以下简称“鑫奥捷通”)、阿拉山口天利高新工贸有限责任公司(以下简称“阿拉山口工贸”)、克拉玛依市独山子天利天元化工有限公司(以下简称“天利天元”)、新疆天利高新石化股份有限公司(以下简称“天利高新”)均为天利股份控股股东天利集团控制下的其他企业。

据招股书“经常性关联交易”处显示,报告期各期,天利股份天利集团及其控制下的新疆炼建、天力达劳务、鑫奥捷通、阿拉山口工贸、天利天元、天利高新的关联采购金额合计分别为5,246.28万元、3,946.14万元、3,754.33万元。各期比招股书“报告期内主要供应商情况”处披露的对天利集团的采购金额分别多出1,196.07万元、0元、-7.36万元,可以看出,招股书前后两处披露的对天利集团的采购金额在2020年是一致的,2019年和2021年均存在差异,尤其是2019年。

(截图来源于天利股份招股书)

(截图来源于天利股份招股书)

超六成产能闲置却成倍扩产,合理性存疑,还存“消化不良”风险

据招股书显示,“3万吨/年C9冷聚树脂改扩建项目”为天利股份本次IPO核心募投项目之一,该项目属于改扩建项目,在现有1.5万吨/年C9冷聚树脂装置基础上将改扩建为3.0万吨/年C9冷聚树脂项目。该项目计划总投资11,302.82万元(含增值税),其中:工程费用8,711.97万元,工程建设及其他费用1,033.72万元,预备费487.28万元,增值税1,069.85万元。

据招股书显示,天利股份现有1.5万吨/年C9冷聚树脂装置于2019年末建成,主要生产C9加氢树脂和C9冷聚树脂。2020年和2021年,公司C9树脂装置的产能利用率分别为33.92%和36.11%,可以看出,公司现有C9树脂装置的产能利用率不足40%,也就是说有超过6成还处于闲置状态。

另外,据招股书显示,2020年和2021年,天利股份C9加氢树脂实现的销售收入分别为3,268.65万元和3,017.94万元,占当期营业收入的比例分别为1.88%和1.20%;C9冷聚树脂实现的销售收入分别为473.1万元和1,255.00万元,占当期营业收入的比例分别为0.27%和0.50%。不难看出,天利股份产品C9加氢树脂和C9冷聚树脂实现的销售收入较小,甚至在2021年,C9加氢树脂实现的销售收入还呈现下滑的情形,也就是说,天利股份C9加氢树脂和C9冷聚树脂的市场开拓并不理想,或存在受阻的问题。

试问,天利股份在C9树脂装置超6成产能闲置,以及C9加氢树脂和C9冷聚树脂销售不理想的状态下却成倍进行扩产,此举是否合理,天利股份是否有足够的能力来消化现有以及新增产能呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。