高华科技IPO | 招股书与问询函购销金额披露不一致,研发投入行业垫底

中沪网了解到,科创板上市委员会定于2022年11月21日上午9时召开2022年第92次上市委员会审议会议,届时将审议南京高华科技股份有限公司(以下简称“高华科技”)的首发事项。

据悉,高华科技主营业务为高可靠性传感器及传感器网络系统的研发、设计、生产及销售,主要产品为各类压力、加速度、温湿度、位移等传感器,以及通过软件算法将上述传感器集成为传感器网络系统。

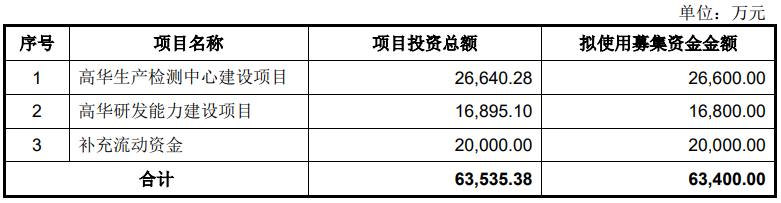

据招股书显示,高华科技本次拟募集资金63,400.00万元,募集资金扣除本次发行费用后将用于高华生产检测中心建设项目、高华研发能力建设项目以及补充流动资金。

(截图来源于高华科技招股书)

(截图来源于高华科技招股书)

中沪网查阅相关资料后,发现高华科技还存在以下问题,赊销问题凸显,收入或“纸上富贵”;招股书与问询函购销金额披露不一致,真实性或遭“拷问”;研发费用率逐年降低,变动趋势也与同行背道而驰,差距逐渐扩大。

赊销问题凸显,收入或“纸上富贵”

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),高华科技实现营业收入分别为13,023.57万元、15,588.87万元、22,641.50万元、13,164.81万元;同期净利润分别为2,069.89万元、3,521.44万元、7,001.35万元、3,856.57万元。

报告期内,高华科技的业绩呈现增长的趋势,与此同时,公司应收账款规模也不断增加。报告期各期末,公司应收账款账面价值分别为8,109.92万元、10,966.09万元、15,341.13万元、20,667.57万元,占同期营业收入的比例分别为62.27%、70.35%、67.76%、159.99%,占比较大。一般而言,公司应收账款占同期营业收入的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

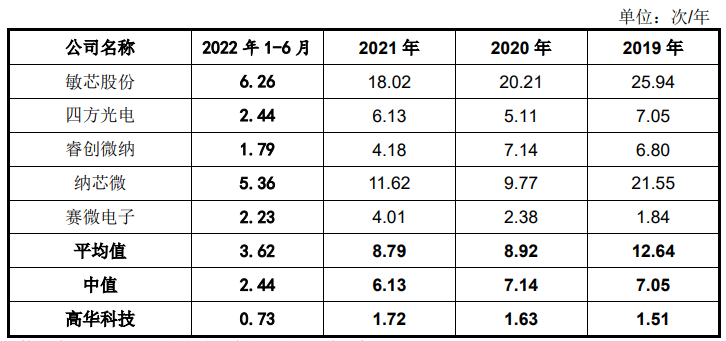

报告期内,高华科技的应收账款周转率分别为1.51次/年、1.63次/年、1.72次/年、0.73次/年;同期同行业可比上市公司应收账款周转率均值分别为12.64次/年、8.92次/年、8.79次/年、3.62次/年,同行业可比上市公司应收账款周转率中值分别为7.05次/年、7.14次/年、6.13次/年、2.44次/年。公司应收账款周转率明显低于同行业上市公司。一般而言,应收账款周转率越高,表明公司收账速度越快,坏账损失越少,流动资金越快,偿债能力越强。

(截图来源于高华科技招股书)

(截图来源于高华科技招股书)

报告期内,高华科技经营活动产生的现金流量净额分别为2,090.93万元、964.51万元、5,642.83万元、-1,040.82万元。不难看出,高华科技经营活动产生的现金流量净额远低于同期净利润,而且报告期内波动较大,在2022年上半年,公司的现金流已成负数。值得一提的是,公司在2021年却进行了2,596.47万元的现金分红,而高华科技本次募集资金中却又有高达2亿元用于补充流动资金。不免让人怀疑高华科技IPO或有“圈钱”之嫌。

招股书与问询函购销金额披露不一致,真实性或遭“拷问”

报告期内,高华科技对前五大客户收入合计占营业收入的比例分别为72.95%、69.92%、74.71%、65.81%,客户集中度相对较高,对大客户存在一定的依赖性。

据招股书“报告期内主要客户情况”处显示,B集团报告期内一直为高华科技的前五大客户,报告期各期,公司对B集团的销售金额分别为2,197.91万元、3,871.08万元、2,590.56万元、1,033.99万元。值得注意的是,据高华科技首轮问询函“主要客户销售情况”处显示,报告期各期,公司对B集团的销售金额分别为2,196.64万元、3,871.08万元、2,589.65万元、1,012.60万元。各期分别与招股书披露的销售金额存在1.27万元、0元、0.91万元、31.39万元的差额,仅只有2020年度的销售金额不存在差异。

据招股书“报告期内主要客户情况”处显示,C集团报告期内也一直为高华科技的前五大客户,报告期各期,公司对C集团的销售金额分别为1,654.62万元、2,618.39万元、3,435.39万元、1,099.54万元。而据高华科技首轮问询函“主要客户销售情况”处显示,报告期各期,公司对C集团的销售金额分别为1,654.62万元、2,614.86万元、3,413.33万元、1,082.88万元。各期分别与招股书披露的销售金额存在0元、3.53万元、22.06万元、16.66万元的差额,仅只有2019年度的销售金额不存在差异。

据招股书“报告期内主要客户情况”处显示,D集团为高华科技2019年第五大客户,对应销售金额为1,117.77万元;2021年为高华科技第四大客户,对应销售金额为1,733.29万元。而据高华科技首轮问询函“主要客户销售情况”处显示,2019年和2021年,公司对D集团的销售金额分别为1,114.60万元和1,727.65万元,分别与招股书披露的销售金额存在3.17万元和5.64万元的差额。

据招股书“报告期内主要客户情况”处显示,L00为高华科技2022年1-6月的第四大客户,对应销售金额为832.66万元。而据高华科技首轮问询函“主要客户销售情况”处显示,2022年1-6月,公司对L00的销售金额为831.58万元,与招股书披露的销售金额存在1.08万元的差额。

据招股书“报告期内主要客户情况”处显示,中车集团为高华科技2019年第三大客户,对应销售金额为1,877.90万元;2020年为高华科技第四大客户,对应销售金额为881.06万元。而据高华科技首轮问询函“主要客户销售情况”处显示,2019年和2020年,公司对中车集团的销售金额分别为1,877.98万元和881.05,分别与招股书披露的销售金额存在0.02万元和0.01万元的差额。

高华科技招股书与首轮问询函除在对客户的销售金额存在披露不一致的问题外,其对供应商的采购金额上也同样存在一样的问题。

据招股书“报告期内主要供应商情况”处显示,智宇电子报告期内一直为高华科技的前五大供应商,报告期各期,公司对智宇电子的采购金额分别为486.19万元、580.64万元、619.13万元、166.00万元。而据高华科技首轮问询函“成立时间较短即与高华科技合作的供应商”处显示,报告期各期,公司对智宇电子的采购金额分别为257.62万元、580.64万元、619.13万元、166.00万元。可以看出,各期与招股书披露的采购金额在2020年-2022年1-6月是一致的,但是2019年度却存在高达228.57万元的差额。

研发费用率逐年降低,变动趋势也与同行背道而驰

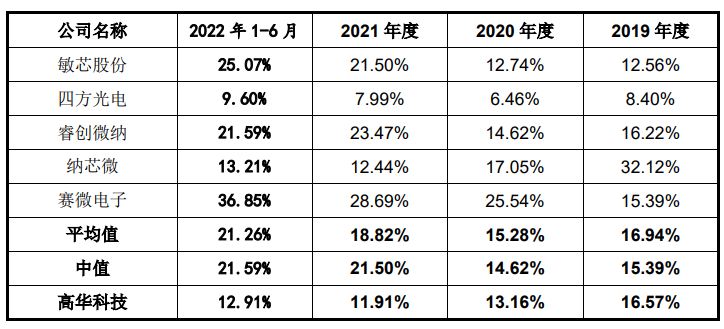

高华科技自称一贯重视研发投入,对研发团队建设、新产品与新技术开发等方面持续加大资金支持。报告期内,高华科技研发费用分别为2,158.20万元、2,051.52万元、2,696.33万元、1,699.84万元,占营业收入比例分别为16.57%、13.16%、11.91%、12.91%。

而报告期内,同行业可比上市公司研发费用率比例均值分别为16.94%、15.28%、18.82%、21.26%,同行业可比上市公司研发费用率中值分别为15.39%、14.62%、21.50%、21.59%。不难看出,报告期内,高华科技的研发费用率呈现逐年下降的趋势,而同行业可比上市的研发费用率总体呈现增长的趋势,变化趋势截然相反,而且高华科技的研发费用率与同行业可比上市公司的差额也越来越大了。

(截图来源于高华科技招股书)

众所周知,研发费用的投入将直接影响到一家企业的科研水平的高低,在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的高华科技难道仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争吗?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。