索辰科技IPO | 陷“失血”窘境,利润靠政府补助“护航”,市场占有率低

中沪网了解到,科创板上市委2022年第97次审议会议分别于2022年11月24日下午召开,届时将审议上海索辰信息科技股份有限公司(以下简称“索辰科技”)的首发申请。

据悉,索辰科技是一家专注于CAE软件研发、销售和服务的企业,主要产品为工程仿真软件及仿真产品开发。目前,全球CAE软件市场主要被欧美企业安西斯、达索、西门子、MSC等垄断。

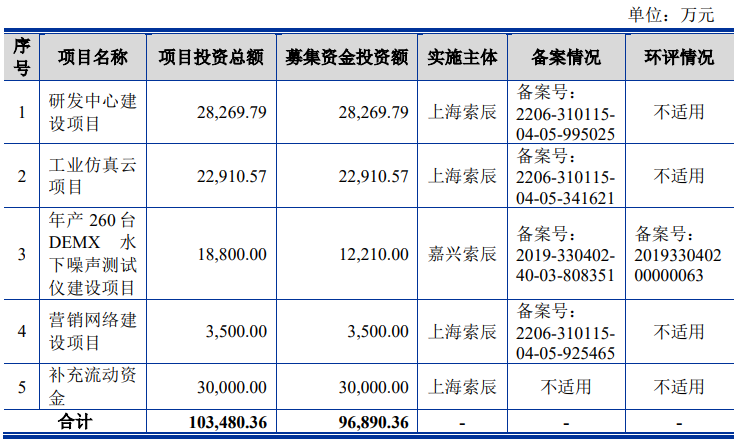

据招股书显示,索辰科技本次拟募集资金96,890.36万元,募集资金扣除本次发行费用后将用于公司研发中心建设项目、工业仿真云项目、年产260台DEMX水下噪声测试仪建设项目、营销网络建设项目、补充流动资金。

(截图来源于索辰科技招股书)

中沪网查阅相关资料后,发现索辰科技还存在以下问题,陷“失血”窘境,高账龄问题凸显;利润靠政府补助“护航”,毛利率呈现“过山车”式,未来利润存较大风险;市场占有率低,与海外对手差距明显;IPO前夕第一大客户的参股公司突击入股。

陷“失血”窘境,高账龄问题凸显

据招股书财务数据显示,2019年、2020年、2021年和2022年1-6月(以下简称“报告期”),索辰科技实现营业收入分别为11,584.20万元、16,186.06万元、19,269.40万元和1,587.82万元;同期实现净利润分别为-1,259.12万元、3,264.87万元、5,035.64万元和-3,637.73万元。

报告期内,索辰科技业绩逐年增长,并且在2020年扭亏为盈。不过公司的现金流却持续处于“失血”状态。报告期各期,公司经营活动产生的现金流量净额分别为-661.26万元、7,793.46万元、-5,055.12万元和-3,118.48万元,报告期内,公司仅在2020年经营活动产生的现金流量净额为正,其余各期均为负。可见,索辰科技急需上市“补血”,而索辰科技本次募集资金就有30,000.00万元用于补充流动资金。

报告期内,索辰科技现金流之所以呈现持续“失血”状态,这与其赊销问题不断加剧有着直接的联系。报告期各期末,公司应收账款账面价值分别为13,470.49万元、13,945.13万元、21,244.25万元和20,479.33万元,与当期营业收入比值分别为116.28%、86.16%、110.25%和1,289.78%。另外,报告期各期末应收账款账龄1年以上的比例分别为53.56%、44.30%、48.33%和48.14%,应收账款账龄较长,表现出“高账龄”的状态。

一般来说,公司应收账款占同期营业收入的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。同时,出现了应收账款‘高账龄”状况,则较为容易形成坏账并不得不进行资产计提,这也应该引起监管高度关注。

利润靠政府补助“护航”,毛利率呈现“过山车”式

报告期内,索辰科技的客户主要集中在军工领域,军工单位及科研院所,而对民营客户收入较少,各期公司前五大客户均为国营企业,不仅如此,公司对前五大客户还存在较大的依赖。报告期内,公司前五大客户(按集团合并口径统计)的销售金额合计分别为8,620.55万元、10,996.59万元、14,095.52万元和1,587.82万元,占营业收入比例分别为74.41%、67.94%、73.14%和100.00%,客户集中度较高。

此外,索辰科技的利润有很大一部分都是靠政府补助,报告期内,公司计入当期损益的政府补助金额分别为1,017.94万元、924.91万元、2,751.88万元和638.53万元,2020年及2021年占利润总额的比例分别为24.15%和46.63%,占比较大。

据招股书显示,索辰科技产品分为两大类,工程仿真软件以及仿真产品开发,两类产品的毛利率存在较大差异。报告期内,公司的综合毛利率分别为64.79%、82.03%、73.29%和38.91%,毛利率波动较大,一旦产品毛利率下降,公司的净利润也将面临下滑的风险。

市场占有率低,与海外对手差距明显

索辰科技所处CAE行业市场集中度高,海外巨头占据较大份额。我国95%的研发设计类工业软件依赖进口,其中CAE软件是垄断程度最高的领域,在2018年时,我国CAE市场规模约为6亿美元,其前十大CAE软件供应商均为境外企业。

目前,像安西斯、达索、西门子、MSC等海外巨头在CAE市场上处于绝对优势地位,不仅在资产规模、产品线布局等方面有着显著优势,而且在客户积累、市场口碑、产品功能方面具有先发优势,

根据GrandViewResearch的研究,2021年,全球CAE软件的市场规模约人民币600亿元,公司当年工程仿真软件产品收入1.33亿元,市场份额占比约0.22%。另外,根据IDC数据显示,2021年国内制造业CAE软件总市场份额为32.1亿元,根据灼识咨询数据,2021年国内CAE市场规模约为57.3亿元。按照2021年公司工程仿真软件产品收入1.33亿元计算,公司的市场占有率约为2.32%-4.14%。从上来看,索辰科技在国内外的市场占有率均比较低。

IPO前夕第一大客户的参股公司突击入股

2021年12月,北京国发航空发动机产业投资基金中心(有限合伙)(以下简称“国发基金”)(以10,000万元认购新增发行的83.3333万股股份),上海航空产业股权投资基金合伙企业(有限合伙)(以下简称“航空基金”)(以2,000万元认购新增发行的16.6667万股股份)。国发基金、航空基金通过增资方式取得索辰科技2.69%、0.54%股份。

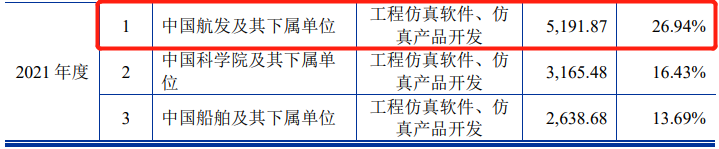

值得注意的是,中国航空发动机集团有限公司(以下简称“中国航发”)为国发基金有限合伙人,持有其15.76%股份。而报告期内,中国航发及其下属单位系索辰科技前五大客户,其中,2019年为第三大客户,对应销售金额为1,528.30万元占当期营业收入的比例为13.19%;2020年和2021年均为索辰科技第一大客户,对应销售金额分别为4,140.69万元和5,191.87万元,占当期营业收入的比例分别为25.58%和26.94%。也就是说,公司第一大客户的参股公司在IPO前夕突击入股索辰科技。

(截图来源于索辰科技招股书)

(截图来源于索辰科技招股书)

(截图来源于索辰科技招股书)

(截图来源于索辰科技招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。