肯特股份携“旧疾”再闯创业板,同月股权转让与增资价格相差数倍

中沪网了解到,创业板上市委员会定于2022年12月1日召开2022年第84次上市委员会审议会议,届时将审议南京肯特复合材料股份有限公司(以下简称“肯特股份”)的首发事项。

据悉,肯特股份自成立以来,一直专注于高性能工程塑料制品及组配件的研发、生产和销售。公司主要产品包括密封件及组配件、绝缘件及组配件、功能结构件、耐腐蚀管件、造粒料和四氟膜六大类。

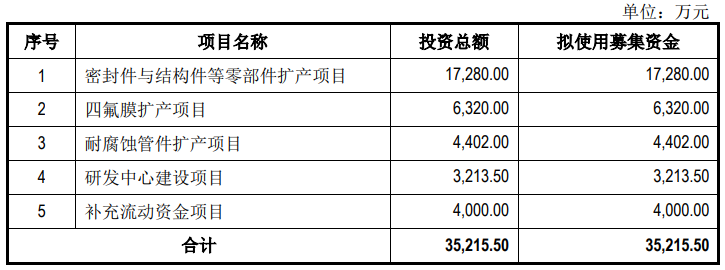

据招股书显示,肯特股份本次拟募集资金35,215.50万元,募集资金扣除本次发行费用后将用于公司密封件与结构件等零部件扩产项目、四氟膜扩产项目、耐腐蚀管件扩产项目、研发中心建设项目以及补充流动资金项目。

(截图来源于肯特股份招股书)

(截图来源于肯特股份招股书)

中沪网查阅相关资料后,发现肯特股份还存在以下问题,肯特股份携“旧疾”再闯创业板,同月股权转让与增资价格相差3倍多,最大受益人为实控人之女;招股书客户销售额与问询函披露不一致,信披质量或“打折”。

肯特股份携“旧疾”再闯创业板,能否如愿?

其实,这并不是肯特股份第一次向创业板发起冲击,早在2017年10月,肯特股份就提交了招股书,拟申请创业板上市;前次申报的报告期为(2014年、2015年、2016年、2017年1-3月),虽然前次申报报告期内肯特股份营业收入呈现增长的趋势,但是肯特股份净利润却呈现下滑的趋势,公司的净利润却由2014年的2979.7万元下降到2016年的1546.77万元。因此,肯特股份觉得面临的审核形势存在一定的不确定性,基于自身发展战略的考虑,决定申请撤回前次申报的申请材料。

如今时隔五年后,肯特股份的再次向创业板发起冲击是否做好了足够的准备呢?据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),肯特股份实现营业收入分别为24,543.25万元、24,511.03万元、31,670.18万元、19,663.39万元;同期净利润分别为4,551.13万元、4,262.97万元、5,332.58万元、3,901.52万元。

从数据上来看,肯特股份在2020年业绩出现小幅度的下滑,但在2021年有所好转,呈现增长的趋势。相比于前次申报,肯特股份在业绩上有明显的提高。值得注意的是,肯特股份主营业务的毛利率却呈下滑的趋势。

肯特股份自成立以来,一直专注于高性能工程塑料制品及组配件的研发、生产和销售,主营业务未发生重大变化。据肯特股份前次申报招股书显示,2014年、2015年、2016年、2017年1-3月,公司主营业务毛利率分别为44.59%、43.31%、45.60%、38.47%。而据肯特股份本次申报招股书显示,报告期内,公司主营业务毛利率分别为38.35%、37.46%、35.01%和35.48%。

不难看出,肯特股份前后两次申报的报告期内,公司的主营业务毛利率均呈现下滑的趋势,而且本次申报报告期内较前后申报报告期内的毛利率出现进一步的较大下滑,下滑差不多10个百分点。而毛利率的下滑直接影响的就是公司净利润,这也就是说,肯特股份为什么前次申报在营业收入呈现增长的情况下,其净利润却出现下滑的原因。如今肯特股份主营业务毛利率依然存在相同的问题,而且毛利率较前次申报还呈现进一步下滑,其未来持续盈利的能力或存在较大的不确定性。

同月股权转让与增资价格相差3倍多,最大受益人为实控人之女

肯特股份前身为肯特有限,于2001年5月1日,杨文光、潘国光、李玉山、刘海宁、余清怡、闵卫平、杨纳梅、郭沛中、赵瑞勇、林丰10名自然人共同成立,2016年12月,肯特有限整体变更设立的股份有限公司。肯特股份成立至今,曾进行过多次的增资以及股权转让。值得注意的是,肯特股份历史上存在同时期股权转让与增资价格相差较大的问题。

2015年3月,曹建国将其所持肯特有限0.50%的股权(出资额为5.95万元)作价46.36万元转让给杨烨,本次股权转让的价格为7.79元/注册资本。

2015年3月,肯特有限新增注册资本118.98万元,由新增股东有外部投资机构南京科豪、嘉兴穗赋、上海国弘认购,本次增资的价格为25.21元/注册资本。

可以看出,上述股权转让与增加发生在同一个月,但是其增资的价格却是股权转让价格的3.24倍,其价格相差17.42元/注册资本。试问,上述股权转让的定价是否合理,是否存在利益输送的问题呢?另外值得注意的是,上述股权转让方曹建国为肯特股份实际人杨文光多年好友和合作伙伴,而股权受让方杨烨为杨文光之女。

招股书客户销售额与问询函披露不一致

据招股书“前五名客户销售情况”处显示,报告期内,CommScope/康普一直为肯特股份的前五大客户,报告期各期,公司对CommScope/康普的销售金额分别为3,408.55万元、2,484.09万元、4,859.82万元、2,406.73万元。

而据肯特股份第二轮问询函“主要客户各期销售金额”处显示,报告期各期,公司对CommScope/康普的销售金额分别为3,408.55万元、2,483.03万元、4,858.32万元、2,406.66万元。其中肯特股份招股书与第二轮问询函对CommScope/康普2019年度的销售金额披露是一致的,但是2020年-2022年1-6月却分别存在1.06万元、1.50万元、0.07万元的差异额。

据招股书“前五名客户销售情况”处显示,报告期内,Emerson/艾默生也一直为肯特股份的前五大客户,报告期各期,公司对Emerson/艾默生的销售金额分别为2,410.10万元、2,259.31万元、2,779.46万元、1,959.38万元。

而据肯特股份第二轮问询函“主要客户各期销售金额”处显示,报告期各期,公司对Emerson/艾默生的销售金额分别为2,410.46万元、2,238.67万元、2,779.46万元、1,959.23万元。其中肯特股份招股书与第二轮问询函对Emerson/艾默生2021年度的销售金额披露是一致的,但是2019年、2020年、2022年1-6月却分别存在0.36万元、20.64万元、0.15万元的差异额。

据招股书“前五名客户销售情况”处显示,报告期内,Bray/博雷同样也一直为肯特股份的前五大客户,报告期各期,公司对Bray/博雷的销售金额分别为2,726.97万元、2,629.34万元、2,910.93万元、1,652.63万元。

而据肯特股份第二轮问询函“主要客户各期销售金额”处显示,报告期各期,公司对Bray/博雷的销售金额分别为2,705.54万元、2,601.87万元、2,910.93万元、1,651.74万元。同样肯特股份招股书与第二轮问询函对Bray/博雷2021年度的销售金额披露是一致的,但是2019年、2020年、2022年1-6月却分别存在21.43万元、27.47万元、0.89万元的差异额。

据招股书“前五名客户销售情况”处显示,航天晨光为肯特股份2021年和2022年1-6月的前五大客户,对应销售金额分别为981.17万元和1,410.56万元。

而据肯特股份第二轮问询函“主要客户各期销售金额”处显示,2021年和2022年1-6月,肯特股份对航天晨光销售金额分别为876.99万元和1,390.83万元。各期肯特股份招股书与第二轮问询函对航天晨光的销售金额披露分别存在104.18万元和19.73万元的差异额。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。