美科股份信披前后矛盾,客户关联方入股当年对其销售就暴增50多倍

中沪网了解到,创业板上市委员会定于2022年12月12日召开2022年第85次上市委员会审议会议,届时将审议江苏美科太阳能科技股份有限公司(以下简称“美科股份”)的首发事项。

据悉,美科股份是光伏产业链上游硅棒/硅锭及硅片环节专业化制造商,目前主要从事单晶硅棒、单晶硅片的研发、生产和销售以及单晶硅片受托加工服务。

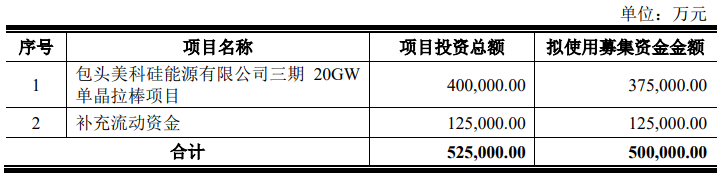

据招股书显示,美科股份本次拟募集资金500,000.00万元,募集资金扣除本次发行费用后将用于子公司包头美科硅能源有限公司三期20GW单晶拉棒项目以及补充流动资金,

(截图来源于美科股份招股书)

(截图来源于美科股份招股书)

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),美科股份实现营业收入分别为55,059.55万元、86,719.27万元、361,248.36万元、481,926.73万元;同期净利润分别为-13,542.88万元、-3,468.68万元、20,050.95万元、44,236.57万元。

中沪网查阅相关资料后,发现美科股份还存在以下问题,招股书信披前后矛盾,真实性有待考查;客户关联方入股当年对其销售就暴增50多倍;高新技术企业资质或名不副实;子公司、控股股东接连被罚。

信披前后矛盾,真实性有待考查

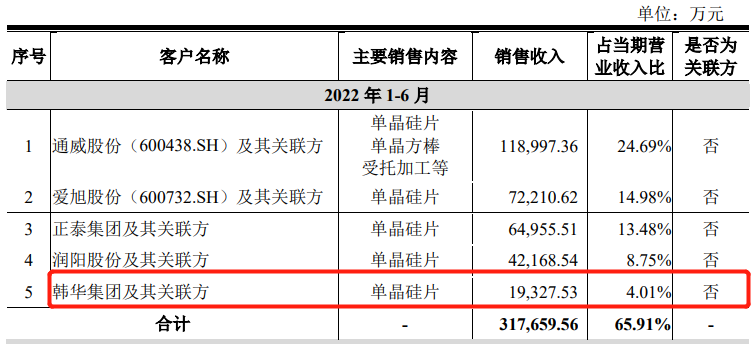

据招股书“公司向前五大客户的销售金额”处显示,2022年1-6月,美科股份的前五大客户分别为通威股份(600438.SH)及其关联方、爱旭股份(600732.SH)及其关联方、正泰集团及其关联方、润阳股份及其关联方、韩华集团及其关联方;对应销售金额分别为118,997.36万元、72,210.62万元、64,955.51万元、42,168.54万元、19,327.53万元。

(截图来源于美科股份招股书)

(截图来源于美科股份招股书)

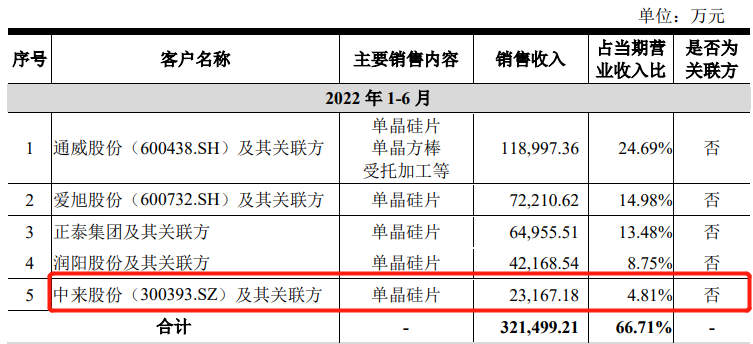

而招股书在之后说明到,报告期前两年,公司向关联方销售金额占比较高。报告期内,公司向关联方销售的产品主要为销售至关联方并由关联方对外销售的硅片产品以及销售至关联方自用的中间产品,相关中间产品由关联方生产制造形成硅片产品对外销售。若将上述向关联方进行贸易型销售穿透至终端客户后,报告期内除关联方以外的前五名客户列表处显示,2022年1-6月,美科股份的前五大客户分别为通威股份(600438.SH)及其关联方、爱旭股份(600732.SH)及其关联方、正泰集团及其关联方、润阳股份及其关联方、中来股份(300393.SZ)及其关联方;对应销售金额分别为118,997.36万元、72,210.62万元、64,955.51万元、42,168.54万元、23,167.18万元。

(截图来源于美科股份招股书)

(截图来源于美科股份招股书)

从上可以看出,招股书前后这两处披露的2022年1-6月的前五大客户中的第五大客户是不一致的,而且销售金额也存在明显的差异。值得注意的是,据招股书“经常性关联交易具体情况”处显示,报告期内,美科股份仅在2019年和2020年存在向关联方销售商品和提供受托加工服务,从2021年开始后便无任何关联销售的业务。因此按道理来讲,2022年1-6月,将向关联方进行贸易型销售穿透至终端客户后,除关联方以外的前五名客户应该与招股书“公司向前五大客户的销售金额”处的前五大客户是一致的,但是从上述结果来看,明显是不一致的。

客户关联方入股当年对其销售就暴增50多倍

2021年6月,正泰新能科技有限公司(以下简称“正泰科技”)先以10,464.5069万元的价格受让环太开发持有美科股份1,401.1424万元的出资额,之后又以1,035.4931万元向美科股份增资了131.7147万元的出资额。上述股权转让和增资完成后,正泰科技成为了美科股份的第二大股东,对应持股比例为4.64%。本次发行前,正泰科技持有美科股份3.50%的股份。

据招股书显示,在2020年,正泰集团及其关联方突然成为美科股份的前五大客户,还年度对应销售金额为1,685.66万元,紧接着在2021年,正泰集团及其关联方一下跃居成为美科股份的第一大客户,其对应销售金额上升至87,806.23万元,是2019年的销售金额52倍。2022年1-6月,正泰集团及其关联方为美科股份的第三大客户,对应销售金额为64,955.51万元。不难看出,从2021年开始,美科股份对正泰集团及其关联方的销售金额就呈现大幅度提升。值得注意的是,正泰科技是正泰集团旗下正泰电器(601877.SH))投资和100%持股控制的子公司,因此正泰科技系正泰集团关联方。那么美科股份从2021年开始便对正泰集团及关联方的销售金额实现暴增是否与当年正泰科技入股了美科股份有关呢?

高新技术企业资质或名不副实

美科股份作为高新技术企业,报告期内,一直享受按15%的优惠税率计缴企业所得税的税收优惠政策。但美科股份高新技术企业资质或名不副实。

据招股书显示,报告期各期,美科股份研发费用分别为1,287.35万元、2,326.37万元、4,190.46万元和4,274.34万元;占营业收入的比例分别为2.34%、2.68%、1.16%和0.89%,占比逐年下滑。另外,截至2022年6月末,公司研发技术人员为114人,占员工总人数的比例仅为3.07%。

而据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外还明确规定研发人员需占企业当年员工总数的10%以上。

从上来看,报告期内,美科股份的研发费用占当期营业收入的占比都低于3%,而且差距越来越大,其研发人员占比更是远低于10%。也就是说,无论从研发费用还是研发人员占比上,美科股份并不满足的高新技术企业的认定条件。

子公司、控股股东接连被罚

除上述问题外,美科股份子公司包头美科硅能源有限公司(以下简称“包头美科”)因12GW单晶拉棒项目建设工程存在未经消防设计审查、擅自施工的行为,包头市住房和城乡建设局于2021年12月1日下发《行政处罚决定书》,对包头美科责令停止施工,并处以罚款5万元的行政处罚。

美科股份控股股东为江苏环太新材料开发集团有限公司(以下简称“环太开发”),本次发行前,环太开发直接持有公司60.96%股份。在报告期内,公司控股股东环太开发多存在违法行为被相关部门罚款的情形。

2013年至2014年期间,控股股东环太开发主要从事多晶硅片的生产业务,在进行加工贸易手册业务中,存在调换使用进口保税多晶硅粒料的行为,将保税原材料与国内采购的原材料混用并将产成品以一般贸易方式出口的行为,因违反《中华人民共和国海关法》第三十七条第一款“海关监管货物,未经海关许可,不得开拆、提取、交付、发运、调换、改装、抵押、质押、留置、转让、更换标记、移作他用或者进行其他处置”,构成违规行为。2019年12月环太开发受到南京海关处以罚款20万元的行政处罚。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。