佳力奇IPO | 毛利率逐年下滑,增资价格定价存疑,关联方存遗漏

中沪网了解到,创业板上市委员会定于2022年12月12日召开2022年第85次上市委员会审议会议,届时将审议安徽佳力奇先进复合材料科技股份公司(以下简称“佳力奇”)的首发事项。

据悉,佳力奇专注于航空复材零部件的研发、生产、销售及相关服务。公司核心产品为飞机复材零部件以及导弹复材零部件,同时公司利用航空复材零部件领域的研发和制造能力,开展相关制造及技术服务。

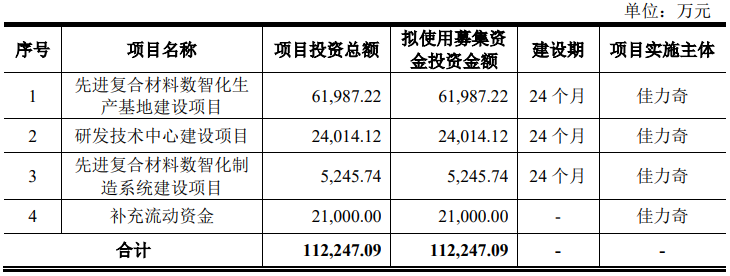

据招股书显示,佳力奇本次拟募集资金112,247.09万元,募集资金扣除本次发行费用后将用于公司先进复合材料数智化生产基地建设项目、研发技术中心建设项目、先进复合材料数智化制造系统建设项目以及补充流动资金。

(截图来源于佳力奇招股书)

(截图来源于佳力奇招股书)

中沪网查阅相关资料后,发现佳力奇还存在以下问题,毛利率逐年下滑,单一客户和供应商依赖严重;增资价格定价公允性存疑,或存利益输送;招股书遗漏重要关联方,信披质量有待提高。

毛利率逐年下滑,单一客户和供应商依赖严重

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),佳力奇实现营业收入分别为18,190.04万元、23,490.31万元、42,783.27万元、27,728.90万元;同期净利润分别为817.35万元、5,436.99万元、12,873.80万元、6,769.00万元。

报告期内,佳力奇业绩呈现不断增长的趋势。报告期内,佳力奇营业收入主要来自于主营业务航空复材零部件产品的销售收入。值得一提的是,在业绩增长的背后,公司主营业务毛利率却呈现逐年下滑的趋势,报告期内,公司主营业务毛利率分别为53.82%、52.26%、46.80%和41.22%,其中2021年和2022年上半年主营业务毛利率下滑幅度较大,2022年上半年主营业务毛利率较2019年已经下滑了12.60个百分点。对于主营业务毛利率逐年下滑,佳力奇解释说主要系由于工艺难度相对较高或市场竞争相对激烈等原因。

此外,佳力奇还存在单一客户和供应商依赖的问题。报告期各期,以同一控制下合并口径计算,公司来源于航空工业下属单位的收入分别为18,163.69万元、23,324.45万元、42,599.00万元、27,644.53万元,占当期营业收入的比例分别为99.86%、99.29%、99.57%和99.70%。对航空工业下属单位主要客户构成一定依赖性。

报告期内,航空工业下属单位不仅仅是佳力奇的第一大客户,还是佳力奇的第一供应商,报告期各期,公司对航空工业下属单位的采购金额分别为8,298.41万元、8,891.80万元、12,669.42万元、8,877.04万元,占当期采购总额分别为86.98%、81.43%、68.08%、74.14%。

从上可见,佳力奇销售收入和原材料供应商都对对航空工业下属单位存在重大依赖。一般来讲,公司对某一客户依赖严重的话,其议价能力能力较弱,某些时候就不得不采取降价的措施来获取订单,而佳力奇报告期内主营业务毛利率不断下滑很可能就是受此影响。加之,佳力奇在其原材料的供应商又对航空工业下属单位存在重大依赖,这就使得佳力奇议价能力进一步减弱。还需要引起重视的是,对于单一客户和供应商依赖严重,一旦丢失客户的话,将会对佳力奇业绩产生重大不利影响。

增资价格定价公允性存疑,或存利益输送

为改善财务结构、增强持续经营能力,2017年3月于全国股转系统挂牌后,佳力奇通过多方渠道,公司与华控宁波建立了联系。经对公司进行调研,华控科工(宁波梅山保税港区)股权投资基金合伙企业(有限合伙)(以下简称“华控宁波”)看好公司的未来发展前景,故经各方协商一致、公司董事会、股东大会审议通过后,2017年11月华控宁波出资3,000万元认购了公司定向发行的股份。

华控宁波及其关联方持续坚定地看好公司的未来发展前景,因此当后续公司再次因业务发展需要而寻求股权融资时,华控宁波及其关联方华控湖北科工产业投资基金(有限合伙)(以下简称“华控湖北”)、霍尔果斯华控创业投资有限公司(以下简称“霍尔果斯华控”)分别于2018年10月和2020年5月再次出资2,000万元和700万元对公司进行了增资。

本次发行前,华控宁波、华控湖北和霍尔果斯华控合计直接持有佳力奇22.8983%股份。

值得注意的是,霍尔果斯华控在2020年5月对佳力奇进行增资价格的公允性或不足。

2020年5月24日,公司召开2019年年度股东大会,审议通过了《关于增加公司注册资本的议案》等有关议案,同意公司注册资本由5,450.00万元增至5,625.00万元,新增175.00万元注册资本由霍尔果斯华控以700.00万元的价格认购,本次增资的价格为4月/股。

而就在上述增资不久前的2019年12月26日,佳力奇召开2019年第五次临时股东大会,审议通过了《关于增加公司注册资本的议案》等有关议案,同意公司注册资本由4,550.00万元增至5,450.00万元,新增900.00万元注册资本由宿州广融以3,600.00万元的价格认购,本次增资的价格为4元/股,但宿州广融系佳力奇员工持股平台。

根据北京天健兴业资产评估有限公司出具的《安徽佳力奇碳纤维科技股份公司财务报告目的涉及的安徽佳力奇碳纤维科技股份公司股东全部权益价值资产评估报告》(天兴评报字[2020]第0172号),经评估,截至评估基准日2019年11月30日,公司股东全部权益价值为35,615.37万元,对应每股价格为7.83元。该价格高于宿州广融的增资价格。由于该次增资的股东身份为合伙人均系公司员工的合伙企业,增资价格低于经评估的每股价格,基于谨慎判断,本次员工持股平台增资构成股份支付,公司以经评估的每股价格7.83元作为公允价格依据,对宿州广融增资事项确认股份支付费用,金额为3,447.00万元。

也就是说,2020年5月,霍尔果斯华控对佳力奇的增资的价格与佳力奇之前员工持股平台宿州广融增资的价格是一致的,但是,宿州广融却以7.83元/股的公允价格进行了股份支付。试问,霍尔果斯华控仍然以4元/股的价格对佳力奇增资是否合理,这是其中是否存在其他利益安排或利益输送的情形呢?

招股书遗漏重要关联方

根据《深交所创业板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。

据招股书显示,常州格林感光新材料有限公司(以下简称“格林感光”)系佳力奇高级管理人员副总经理王婧配偶杨金梁任总经理的企业,所以杨金梁也为佳力奇的关联自然人,佳力奇也将认定为格林感光关联方。此外,韶关长悦高分子材料有限公司系杨金梁任董事兼总经理的企业;速固得感光新材料(惠州)有限公司和惠州市毕升堂科技有限公司系杨金梁任执行董事的企业;常州速固得感光新材料有限公司系杨金梁任董事长的企业;常州捷赢实业投资合伙企业(有限合伙)系杨金梁任执行事务合伙人的企业。同样,佳力奇招股书也将上述五家企业认定为关联方。

据天眼查显示,常州速盈实业投资合伙企业(有限合伙)(以下简称“速盈实业”)成立于2022年11月22日,杨金梁持有其95%的股份,并担任其执行事务合伙人,因此速盈实业系杨金梁控制的企业。根据《深交所创业板规则关于关联方及关联交易的认定》,速盈实业应该也为佳力奇关联方。另外,速盈实业成立的时间也在佳力奇本次上会稿招股书更新时间(2022年12月2日)之前,但是佳力奇上会稿招股书却未将速盈实业认定为关联方。也就是说,佳力奇此举遗漏了重要关联方。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。