华丰科技IPO | 产品收入、销量与单价不匹配,关联方或为其承担成本

中沪网了解到,科创板上市委2022年第107次审议会议定于12月13日召开,届时将审议四川华丰科技股份有限公司(以下简称“华丰科技”)的首发申请。

据悉,华丰科技是我国率先从事电连接器研制和生产的企业,长期从事光、电连接器及线缆组件的研发、生产、销售,并为客户提供系统解决方案。华丰科技的主要产品按应用领域分为三类:防务类连接产品、通讯类连接产品、工业类连接产品。

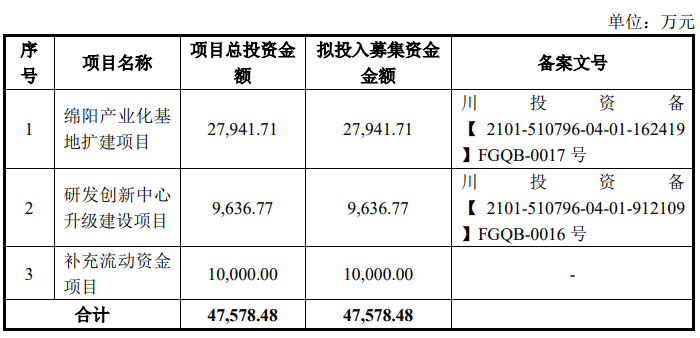

据招股书显示,华丰科技本次拟募集资金47,578.48万元,募集资金扣除本次发行费用后将用于公司绵阳产业化基地扩建项目、研发创新中心升级建设项目、补充流动资金项目。

(截图来源于华丰科技招股书)

中沪网查阅相关资料后,发现华丰科技还存在以下问题,现金流告负,赊销问题凸显;产品销售收入、销量与单价不匹配,真实性存疑;通过分立的方式让关联方虹尚置业为其承担成本;在关联方处有大额存款,却又向其进行大额借款且利率低于银行借款利率。

现金流告负,赊销问题凸显

据招股书财务数据显示,2019年度、2020年度、2021年度和2022年1-6月(以下简称“报告期”),华丰科技实现营业收入分别为52,866.27万元、72,294.55万元、83,133.09万元和48,483.68万元;同期净利润分别为-9,675.41万元、-1,104.84万元、7,678.38万元和4,932.90万元。华丰科技在2021年扭亏为盈。

不过报告期内华丰科技的现金流却并不稳定,报告期内,公司经营活动产生的现金流量净额分别为-10,339.20万元、1,260.45万元、10,044.07和-6,197.98。不难看出,公司经营活动产生的现金流量净额在2020年转为正后在2022年上半年又转为负了。而这与其公司赊销问题有着较大的联系。

报告期各期末,华丰科技应收账款、应收票据及应收款项融资账面价值合计分别为30,599.87万元、38,770.26万元、46,917.19万元和65,729.09万元;占同期营业收入的比例分别为57.88%、53.63%、56.44%和135.57%。公司在2019年-2021年末,其应收账款、应收票据及应收款项融资账面价值占当期营业收入的比例均超过55%,而在2022年上半年更是远超当期营业收入的比例,这也许就是华丰科技为什么2022年上半年公司经营活动产生的现金流量净额主要原因之一。

一般而言,如果一家公司应收账款占同期主营业务的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

产品销售收入、销量与单价不匹配,真实性存疑

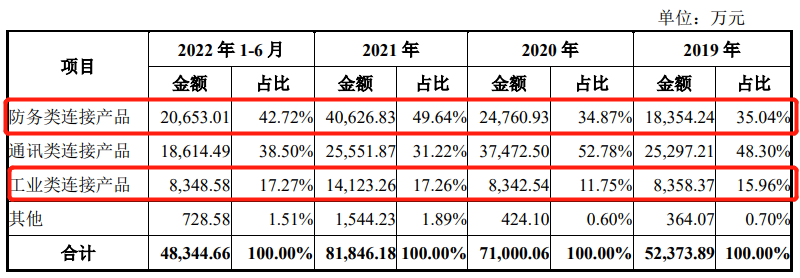

报告期内,华丰科技主营业务收入主要来自于防务类连接产品、通讯类连接产品、工业类连接产品的销售收入。不过招股书前后披露的主营业务产品的销售收入、销量与销售单价之间并不匹配。

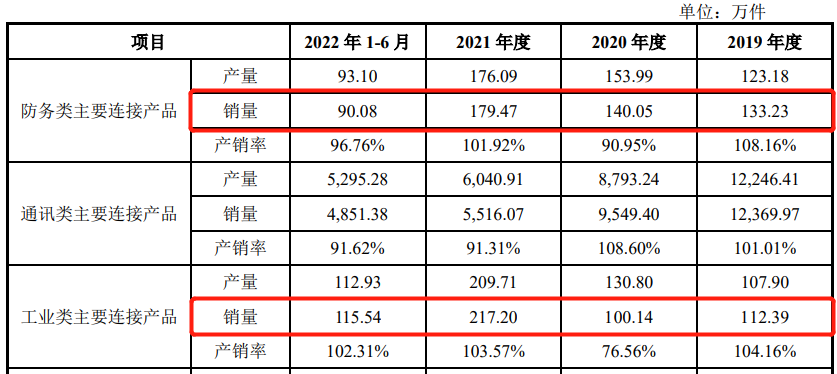

据招股书显示,报告期各期,华丰科技防务类连接产品的销售收入分别为18,354.24万元、24,760.93万元、40,626.83万元、20,653.01万元;同期期销量分别为133.23万件、140.05万件、179.47万件、90.08万元。报告期各期,公司工业类主要连接产品销售收入分别为8,358.37万元、8,342.54万元、14,123.26万元、8,348.58万元;同期工业类主要连接产品销量分别为112.39万件、100.14万件、217.20万件、115.54万件

(截图来源于华丰科技招股书)

(截图来源于华丰科技招股书)

(截图来源于华丰科技招股书)

(截图来源于华丰科技招股书)

结合上述防务类主要连接产品、工业类主要连接产品的销售收入和销量计算所得。报告期各期,华丰科技防务类主要连接产品销售单价分别为137.76元/件、176.80元/件、226.37元/件、229.27元/件;各期工业类主要连接产品销售单价分别为74.37元/件、83.31元/件、65.02元/件、72.26元/件。

值得注意的是,据招股书“主要产品销售价格变动情况”处显示,报告期各期,华丰科技防务类主要连接产品销售单价分别为133.70元/件、171.65元/件、220.34元/件、224.88元/件;各期工业类主要连接产品销售单价分别为69.06元/件、79.22元/件、61.63元/件、69.69元/件。其中,报告期各期,防务类主要连接产品销售单价比前述计算所得销售单价分别低了4.06元/件、5.15元/件、6.03元/件、4.39元/件;工业类主要连接产品销售单价比前述计算所得销售单价分别低了5.31元/件、4.09元/件、3.39元/件、2.57元/件,差异较为明显。

(截图来源于华丰科技招股书)

(截图来源于华丰科技招股书)

通过分立的方式让关联方虹尚置业为其承担成本

华丰科技源自1958年成立的全民所有制企业国营华丰无线电器材厂,上世纪90年代,华丰厂先后进行了包括设立华丰电器股份有限公司、组建华丰企业集团等改制尝试,但并未取得成功,并遗留下包括国有职工身份未转换、华丰电器股份职工股未完全清退等历史遗留问题。2019年,华丰有限决定以存续分立的方式将规划变更后的原老厂区相关资产、负债和所有者权益进行剥离,并由新设立的绵阳虹尚置业有限公司(以下简称“虹尚置业”)承担历史遗留问题的相关费用。

值得注意的是,分立后,虹尚置业还需承担包括国有身份员工相关费用在内的历史遗留问题。2019年2月1日前,华丰科技已离退休、内退、待歇岗人员等国有身份员工剥离至虹尚置业,其未来发生的费用由虹尚置业承担;而且在2019年2月1日之后,华丰科技新增退休、内退等国有身份员工,待其退休、内退之后,也将剥离至虹尚置业,未来发生的费用由虹尚置业承担,而该等人员在未退休、内退之前,仍为华丰科技员工,并由华丰科技支付薪酬及社保等福利费用。也就是说,国有身份员工未退休、内退之前,对华丰科技还有用,公司就想其支付薪酬,而当退休、内退后,不能再为公司创造价值,其后续国有身份员工发生费用就转移到虹尚置业去。那么虹尚置业否存在为华丰科技承担成本的情形。

按照预测,2019年2月1日前,华丰科技已离退休、内退、待歇岗人员等国有身份员工未来发生的费用约为17,662.89万元;2019年2月1日之后,新增退休、内退等国有身份员工发生的费用约为5,853.65万元。从上来看,这可以说一笔不小的费用。

在关联方处有大额存款,却又向其进行大额借款且利率低于银行借款利率

此外,报告期内,华丰科技存在向关联方四川长虹集团财务有限公司(以下简称“长虹财务公司”)进行短期借款的情形。

2019年-2021年,华丰科技向长虹财务公司短期借款的金额分别为47,389.40万元、79,244.15万元、11,500.00万元。其中,2019年长虹财务公司对华丰科技短期借款利率区间在5.08%-6.093%,同期第三方商业银行短期借款利率6.7425%;2020年长虹财务公司对华丰科技短期借款利率区间在4.703%-5.725%,同期第三方商业银行短期借款利率6.7425%;2020年长虹财务公司对华丰科技短期借款利率区间在4.38%-4.40%,同期第三方商业银行短期借款利率4.785%。可以看出,2019年-2021年,公司在长虹财务公司取得的借款利率均低于同期商业银行借款利率不少,其中长虹财务公司对华丰科技的借款利率是否合理?

此外,在2019年,华丰科技还两次向关联方四川长虹电子控股集团有限公司(以下简称“长虹集团)进行借款,2019年7月22日,华丰科技向长虹集团借款2,000.00万元,借款期限为一年,借款利率为6.256%。接在在2019年9月20,华丰科技再次向长虹集团借款3,000.00万元,借款期限为一年,借款利率为6.154%。两次借款的借款利率相差不大,但是却低出同期第三方商业银行短期借款利率6.7425%不少。

值得注意的是,华丰科技一边再向长虹财务公司、长虹集团进行大额的短期借款,另一边华丰科技却在长虹财务公司存放着大额的存款,这也有点让人难以理解。报告期各期,华丰科技在长虹财务公司的存款余额分别为48,392.61万元、8,299.46万元、17,171.38万元、3,127.85万元。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。