雅达股份IPO | 前员工经销商交易疑点重重,股权分散或成“隐患”

中沪网了解到,广东雅达电子股份有限公司(以下简称“雅达股份”)目前正在向北交所发起冲击。

据悉,雅达股份成立于1994年,2014年1月挂牌新三板,主要从事智能电力监控产品的研发、生产和销售以及电力监控系统集成服务。自设立以来,公司紧跟电力监控行业技术发展和市场需求变化,研发出具有核心技术的电力监控仪表、电力监控装置、用电安全保护装置和传感器等智能电力监控产品。

雅达股份并不是一帆风顺,此前首次上会就遭暂缓,其暂缓主要是因为控股子公司中鹏新的相关问题、前员工经销商的交易真实合理性以及分红资金最终流向问题。上述问题一路都被刨根问底,最终成为其上会的“拦路虎”,其中与前员工经销商交易问题尤为凸显。

“前员工经销商”交易疑点重重

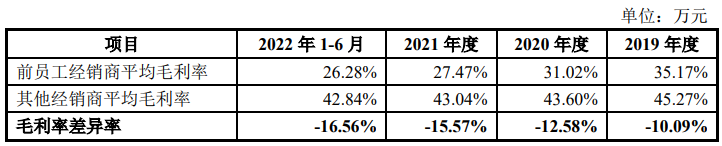

2019年至2022年6月(以下简称“报告期”),雅达股份实现营业收入23,713.46万元、29,204.35万元、32,392.73万元和14,534.83万元。雅达股份销售模式以直销为主,经销为辅。在经销模式中,雅达股份通过前员工经销商实现的销售收入占总经销收入的比重以及占雅达股份营业收入的比重均较高。报告期内,雅达股份通过前员工经销商实现的销售额分别为5,829.02万元、6,519.58万元、6,784.58万元和3,166.21万元,占总经销收入比重分别为79.50%、76.45%、82.12%和84.20%,占营业收入比例分别为24.58%、22.32%、20.94%和21.78%。

值得注意的是,雅达股份向前员工经销商销售产品的毛利率远低于向非前员工经销商销售产品的毛利率,这有何“内情”?

(截图来源于雅达股份问询函)

(截图来源于雅达股份问询函)

报告期内,雅达股份前员工设立的经销商为7家,其中部分经销商还存在作为居间商的情形,其中深圳云帆、南京雅爱达、艾门达斯等3家规模较大。

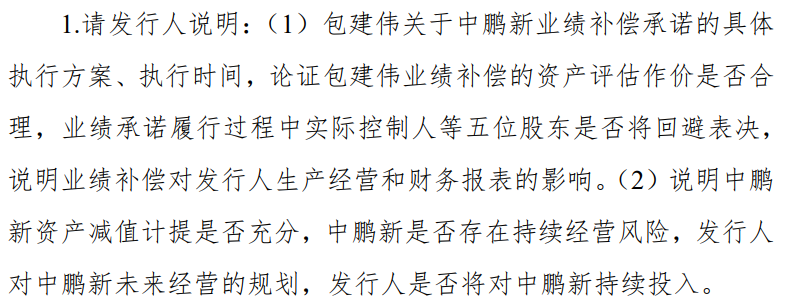

招股书显示,深圳云帆为雅达股份报告期各期第一大客户,雅达股份前员工程彬、邹帆和包建伟均分别持有深圳云帆40.00%、30.00%、30.00%股份。而包建伟同时是雅达股份控股子公司中鹏新的少数股东,雅达股份和包建伟分别持有中鹏新55.00%和45.00%股份。雅达股份与2019年收购了中鹏新55%股份,前后总共花费了550.00万元,但包建伟却做出2020年至2022年合计净利润不低于2,100.00万元的承诺,同时若中鹏新未达到上述业绩指标时,包建伟将以现金或股权补偿。

然而中鹏新2020年、2021年的净利润为-91.56万元和-28.39万元。2022年3月,雅达股份与包建伟就业绩承诺作出调整,延长包建伟对中鹏新的业绩承诺期限一年,即由原来2020-2022年三个年度调整为2020-2023年四个年度。对此情况,审核中心也发出多次问询,最终也因此问题被暂缓上会。

(截图来源于北交所审核会议结果公告)

(截图来源于北交所审核会议结果公告)

报告期内,中鹏新还存在收入成本少记、成本跨期等财务不规范问题,2019年、2021年因未按规定进行应急预案备案、未设置安全警示标志、锁闭安全出口等问题两次受到应急管理局行政处罚。

股权分散或成“隐患”

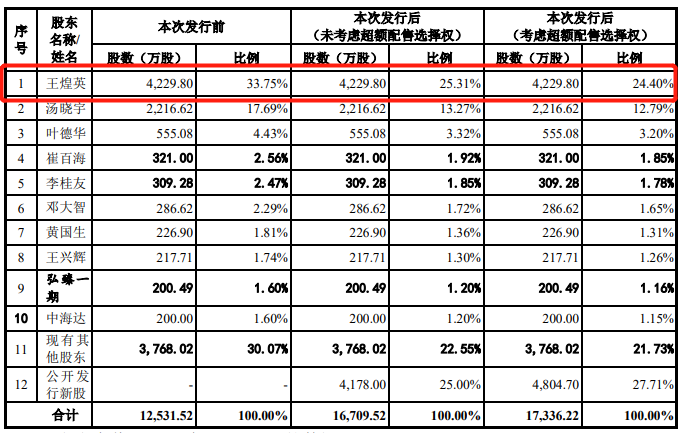

招股书显示,雅达股份的股权结构较为分散,截至本招股说明书签署日,公司控股股东及实际控制人王煌英持有雅达股份33.75%的股份。本次发行完成后(未考虑超额配售选择权),王煌英持有公司的股份比例将降至25.31%。

(截图来源于雅达股份招股书)

为了加强控制权稳定性,可采取的措施一般包括签署一致行动协议、控股股东实控人承诺股份锁定、财务投资人等出具不谋求控制权的承诺等。值得注意的是,雅达股份持股5%以上的主要股东之间不存在一致行动协议。一般情况下,30%的表决权比例属于控制权稳定性的敏感界限,然而雅达股份本次发行上市后,实控人王煌英的持股比例已经降至界限以下,若其他股东达成一致行动协议,或潜在的投资者收购雅达股份股份,雅达股份可能因股权结构分散而发生控制权转移,对公司经营稳定性和未来发展产生不利影响。

“土豪式”分红,合理性存疑

招股书显示报告期各期,雅达股份支付的现金股利分别为1,253.15万元、5,639.19万元、2,506.30万元和1,879.73万元,累计11,278.37万元。报告期内雅达股份支付的现金股利占合并报表归属于母公司股东的净利润累计数的比例为61.82%。

经进一步研究发现,雅达股份的业绩受到非经常性损益影响较大,非经常性损益这一概念是证监会在1999年首次提出的,当时将其定义为:公司正常经营损益之外的一次性或偶发性损益。《问答第1号》则指出:非经常性损益是公司发生的与经营业务无直接关系的收支;以及虽与经营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了真实公允地反映公司正常盈利能力的各项收支。雅达股份报告期内归属于母公司所有者的扣除非经常性损益后的净利润分别为3,874.76万元、4,634.76万元、4,363.25万元和1,717.43万元,较归属于母公司股东的净利润下降了3,654.16万元。报告期内,雅达股份支付的现金股利占归属于母公司所有者的扣除非经常性损益后的净利润的累计数的比例为77.30%。

如此“土豪式”分红,是否代表公司资金充足,运营良好?仔细研究之下似乎也并不如此。报告期各期,雅达股份经营活动产生的现金流净额分别为1,502.87万元、345.75万元、5,445.87万元和174.14万元,经营活动产生的现金流入金额增速放缓,经营活动产生的当期现金流量净额低于净利润。雅达股份也在招股说明书中披露了如果未来公司在业务发展中经营活动产生的现金流量净额持续低于净利润,将对公司营运资金的正常周转产生不利影响。

一个处于发展期的公司,在技术研发和扩大生产上需要大量费用,此时如果将利润大手笔分红,必然会影响公司进一步发展,雅达股份如此“慷慨”的大额分红似乎并不合理。就分红资金最终流向问题,审核中心也要求雅达股份作补充说明,保荐机构作进一步核查并发表明确意见。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。