天松医疗IPO | 市场占有率低且呈下滑趋势,产能或为完全披露

中沪网了解到,北京证券交易所上市委员会定于2022年12月19日上午9时召开2022年第84次审议会议,届时将审议浙江天松医疗器械股份有限公司(简称“天松医疗”)的首发事项。

据悉,天松医疗是一家专业从事内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,公司主要产品为医用硬式内窥镜、微创手术器械、内窥镜配套设备以及一次性手术器械。

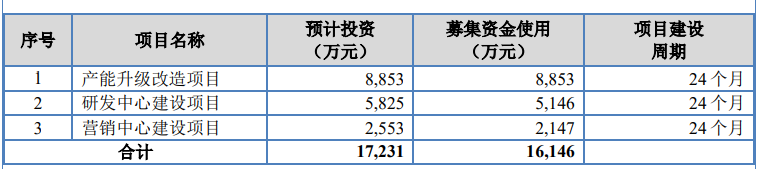

据招股书显示,天松医疗本次拟募集资金16,146万元,募集资金扣除本次发行费用后将用于公司产能升级改造项目、研发中心建设项目、营销中心建设项目。

(截图来源于天松医疗招股书)

(截图来源于天松医疗招股书)

中沪网查阅相关资料后,发现天松医疗还存在以下问题,业绩下滑,营收和利润变化趋势截然相反;营收增速远不及同行和行业市场规模增速,市场占有率低且呈现下滑趋势;研发投入低且研发人员学历普遍偏低;产能或为完全披露,或存大量闲置产能,募投扩产消化成疑。

业绩下滑,营收和利润变化趋势截然相反

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),天松医疗实现营业收入分别为11,522.35万元、9,582.55万元、10,522.87万元、5,248.99万元;同期归属母公司所有者的净利润分别为4,149.62万元、6,458.10万元、4,081.96万元、2,198.00万元。

从上可见,2019年-2021年,天松医疗营业收入总体呈现下滑的趋势,公司2020年营业收入为9,582.55万元,较2019年下降16.84%,这其中主要受疫情影响,虽然公司营业收入在2021年有所好转,但是依旧不及2019年的营业收入。此外,天松医疗归属母公司所有者的净利润与其营业收入的变动方向还不一致,公司2020年营业收入同比下滑了16.84%,但是归属母公司所有者的净利润却同比增长了55.63%;公司2021年营业收入同比增长了9.81%,但归属母公司所有者的净利润却同比下滑了36.79%。

营收增速远不及同行和行业市场规模增速,市场占有率低且呈现下滑趋势

天松医疗主营业务收入具体包括内窥镜微创医疗器械收入及维修服务收入。其中内窥镜微创医疗器械收入占主营业务收入的比例各年度均在85%以上。

根据Frost&Sullivan的统计,全球内窥镜器械市场规模于2020年达到203亿美元,2016年到2020年的年复合增长率为3.4%。预计到2025年,全球内窥镜器械总体规模将增长至286亿美元,2020年到2025年的年复合增长率为7.1%。而在2017年,中国超越日本,成为仅次于美国的全球第二大医疗器械市场。2016年至2020年,国内医疗器械市场规模由3,700亿人民币增长至7,295亿人民币,年均复合增长率达到18.5%。另外,中国内窥镜器械市场规模于2020年达到231亿人民币,2016年到2020年的年复合增长率为11.1%。预计到2025年,中国内窥镜器械总体规模将增长至402亿人民币,2020年到2025年的年复合增长率为11.7%。

值得一提的是,天松医疗营业收入年复合增长率却远低于商业市场规模的增速,2016年至2021年天松医疗营业收入复合增长率为2.79%,远低于医疗器械市场规模和内窥镜行业市场规模增速。

据招股书显示,天松医疗选取青岛海泰新光科技股份有限公司(以下简称“海泰新光”,证券代码:688677)、深圳开立生物医疗科技股份有限公司(以下简称“开立医疗”,证券代码:300633)、上海澳华内镜股份有限公司(以下简称“澳华内镜”,证券代码:688212)为同行业可比上市公司。

据海泰新光、开立医疗、澳华内镜2019年-2021年各年财务数据显示,2019年-2021年,海泰新光营业收入的年复合增长率为10.66%,开立医疗营业收入的年复合增长率为7.33%,澳华内镜营业收入的年复合增长率为7.96%。而2019年-2021年天松医疗营业收入的年复合增长率为-4.44%。不难看出,2019年-2021年,同行业可比上市公司的营业收入的年复合增长率均为正,只有天松医疗的营业收入的年复合增长率为负。

2019年-2021年,天松医疗在内窥镜微创医疗器械的国内市场占有率分别为0.37%、0.31%、0.30%;天松医疗在内窥镜微创医疗器械出口中的市场占有率分别为1.29%、0.68%、0.93%。可以看出,2019年-2021年,天松医疗内窥镜微创医疗器械无论在国内市场占有率,还是内窥镜微创医疗器械出口中的市场占有率均比较低,而且还呈现下滑的趋势。

研发投入低且研发人员学历普遍偏低

天松医疗除业绩增速远不及同行外,其研发投入上也远不及同行。

报告期各期,天松医疗的研发费用分别为776.10万元、623.81万元、606.20万元、270.13万元,研发费用占营业收入的比例分别为6.74%、6.51%、5.76%、5.15%。

报告期各期,海泰新光的研发费用分别为2,853.80万元、3,092.07万元、4,134.29万元、2,407.65万元,研发费用占营业收入的比例分别为11.29%、11.24%、13.35%、12.27%;开立医疗研发费用分别为25,491.34万元、23,741.94万元、26,305.88万元、15,708.54万元,研发费用占营业收入的比例分别为20.33%、20.41%、18.21%、18.80%;澳华内镜研发费用分别为3,046.03万元、3,923.38万元、4,935.22万元、3,691.64万元,研发费用占营业收入的比例分别为10.23%、14.90%、14.22%、22.06%。

从上可以看出,无论是研发投入,还是研发费用占营业收入的比例,天松医疗均远远低于同行业可比上市公司。而在研发人员配备方面,天松医疗同样低于同行业可比上市公司平均水平。截至2022年6月30日,公司共有26名研发人员,其中仅7人的学历在本科及以上,占研发人员总数的比例为26.92%;澳华内镜共拥有研发人员163名,其中本科及以上学历的研发人员占比为79.76%,海泰新光拥有研发人员106名,其中本科及以上学历的研发人员占比为91.51%。

众所周知,研发费用的投入以及研发团队的能力将直接影响到一家企业的科研水平的高低,在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的天松医疗仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争吗?而天松医疗市场占有率呈现下滑的趋势就是最好的答案。

产能或为完全披露,或存大量闲置产能,募投扩产消化成疑

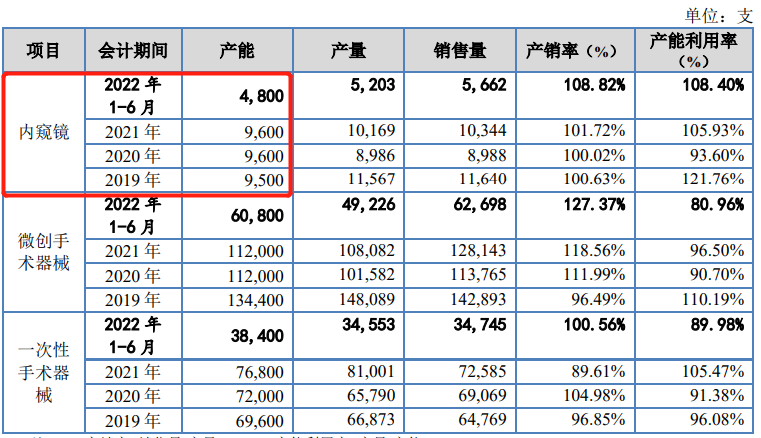

据招股书“主要产品的产能利用率、产销率”处显示,报告期各期,天松医疗内窥镜的产能分别为9,500支、9,600支、9,600支、4,800支。

(截图来源于天松医疗招股书)

(截图来源于天松医疗招股书)

而据招股书“项目环评情况”处显示,天松医疗年产15000套多品种医用内窥镜高技术产业化建设项目在2012便已完成验收。因此,报告期内,天松医疗内窥镜的年产能就不应该低于15,000支,但是报告期内,内窥镜的年产能仅为9,600支,远低于15,000支,如此看来,天松医疗至少将有超过三分之一的内窥镜产能处于闲置状态。另外,天松医疗年产内窥镜及配套手术器械3000套扩建项目目前也已经完成验收。

此外,天松医疗本次募集资金投资项目中的产能升级改造项目将新增9,600台内窥镜、49,280件微创手术器械、52,800件一次性手术器械的年产能。试问天松医疗是否有足够能力来消化新增产能呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。