华强电子网IPO | 销售金额与客户年报不一致,高新技术企业资质认定不保

中沪网了解到,创业板上市委定于12月22日召开审议会议,届时将审核深圳华强电子网集团股份有限公司(以下简称“华强电子网”)的首发事项。

据悉,华强电子网是一家面向电子元器件垂直产业链的产业互联网B2B综合服务商。公司以数字化为驱动,以平台化为方向,以线上/线下相结合的B端运营服务能力为基础,为产业链参与者提供专业化的全球采购服务和综合信息服务。

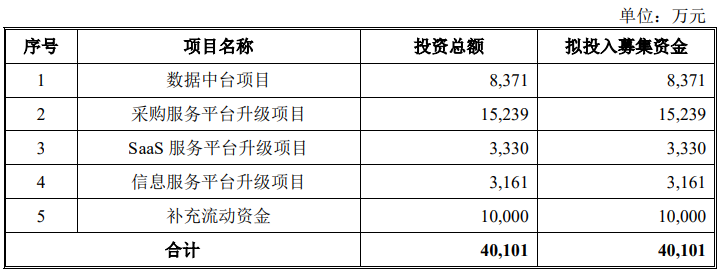

据招股书显示,华强电子网本次拟募集资金40,101万元,募集资金扣除本次发行费用后将用于公司数据中台项目、采购服务平台升级项目、SaaS服务平台升级项目、信息服务平台升级项目以及补充流动资金。

(截图来源于华强电子网招股书)

(截图来源于华强电子网招股书)

中沪网查阅相关资料后,发现华强电子网还存在以下问题,现金流不稳定,毛利率畸高于与同行;销售金额与客户年报披露不一致;高新技术企业资质认定不保;华强电子网因违反网络安全法被处罚,子公司也因未呈交报关单被罚,经营管理能力有待提升。

现金流不稳定,毛利率畸高于与同行

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月(以下简称“报告期”),华强电子网实现营业收入分别为52,223.52万元、69,896.73万元、312,877.95万元、206,760.33万元;同期净利润分别为4,113.29万元、6,478.20万元、29,367.92万元、16,925.39万元。

报告期内,华强电子网业绩实现了较快的增长,值得注意的是,报告期各期,公司经营活动产生的现金流量净额分别为14,349.84万元、1,436.62万元、-14,838.47万元和7,083.85万元,波动较大,而且与净利润相差较大。

华强电子网现金流表现较为紧缺,这与其应收账款账面价值规模较大有着紧密的联系,报告期各期末,公司应收账款账面价值分别为9,726.65万元、18,727.97万元、79,276.34万元和91,373.68万元,占流动资产的比例为36.43%、54.05%、69.69%和73.46%,占比较大。

报告期内,华强电子网采购服务的毛利率分别为17.89%、16.72%、19.41%和18.50%。据招股书显示,云汉芯城是一家电子元器件分销与产业互联网融合发展的创新型企业,是主要面向电子制造产业的电子元器件线上分销商,重点聚焦电子制造产业中小批量研发、生产、采购需求,其业务模式与华强电子网有一定类似,因此华强电子网招股书将云汉芯城作为同行业可比公司,云汉芯城目前正在申报创业板。2019年-2021年,云汉芯城采购服务的毛利率分别为13.20%、11.29%、12.29%。可以看出,华强电子网采购服务的毛利率较云汉芯城高出不少。

销售金额与客户年报披露不一致

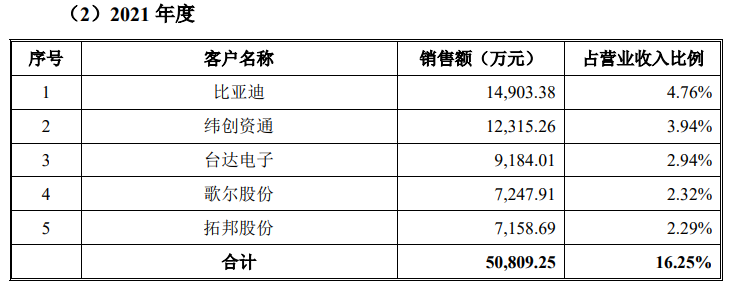

据招股书显示,深圳拓邦股份有限公司(以下简称“拓邦股份”)系华强电子网2021年第五大客户,对应销售金额为7,158.69万元。

(截图来源于华强电子网招股书)

(截图来源于华强电子网招股书)

拓邦股份(002139.SZ)成立于1996年,主要为家用电器、电动工具、工业设备、个人护理、商业设备、医疗器械、汽车电子等领域厂商提供智能控制解决方案,是行业领先的智能控制方案提供商,2007年在深交所上市。

据拓邦股份2021年年度报告显示,2021年度中,拓邦股份对第五大供应商的采购金额为6,370.04万元,按照金额来看,华强电子网应该为拓邦股份2021年前五大供应商,但是拓邦股份对前五大供应商采购金额并没有与华强电子网招股书披露的销售金额相匹配的供应商。与相接近的为拓邦股份第三大供应商,对应采购金额为7,247.63万元,与华强电子网招股书披露的销售金额想差了88.94万元。

(截图来源于拓邦股份2021年年度报告)

(截图来源于拓邦股份2021年年度报告)

高新技术企业资质认定不保

据招股书显示,华强电子网先后于2016年11月21日、2019年12月9日取得《高新技术企业证书》,有效期三年。2022年上半年,公司处于高新技术企业资格复审期间,根据《国家税务总局关于高新技术企业资格复审期间企业所得税预缴问题的公告》(国家税务总局公告2011年第4号)的相关规定暂按15%的税率预缴企业所得税。因此报告期内华强电子网按15%的税率缴纳企业所得税。

据招股书显示,报告期各期,华强电子网研发费用分别为2,279.06万元、2,607.60万元、5,619.94万元和3,230.64万元,占营业收入的比重分别为4.36%、3.73%、1.80%和1.56%。

而据2016年初由科技部、财政部、国家税务总局修订印发《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”

很明显,从2021年开始,华强电子网研发费用占当期营业收入的比例已经远远低于3%,如此看来,华强电子网已经不满足高新技术企业资质的认定条件了。而华强电子网高新技术企业资质将于12月到期,一旦华强电子网一旦不能通过高新技术企业资格复审,将对公司未来经营业绩产生不利影响。

华强电子网因违反网络安全法被处罚,子公司也因未呈交报关单被罚

2022年6月30日,深圳市公安局福田分局出具《行政处罚决定书》(深福公(天安)行罚决字[2022]34933号),网警支队发现软件华强商城未落实关键词屏蔽过滤措施,根据《中华人民共和国网络安全法》第四十七条和第六十八条第一款之规定,给予华强电子网警告,责令改正的行政处罚。

捷扬讯科电子有限公司(以下简称“捷扬电子”)系华强电子网在中国香港拥有全资子公司,而捷扬讯科国际有限公司(以下简称“捷扬国际”)系捷扬电子在中国香港拥有的全资子公司。因此捷扬国际系华强电子网在中国香港拥有全资孙公司。

值得注意的是,报告期内,捷扬国际存在未遵循《进出口(登记)规例》(香港法例第60E章)规定的在其商品进口或出口的14天内向海关关长呈交进口报关单或出口报关单的情况,该事项导致捷扬国际在报告期内总计受到罚款51,340元港币。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。