一诺威IPO | 业绩“变脸”,毛利率下滑较大,超污排放屡教不改

中沪网了解到,北京证券交易所上市委员会定于2023年1月3日上午9时召开2023年第1次审议会议,届时将审核山东一诺威聚氨酯股份有限公司(以下简称“一诺威”)的首发事项。

据悉,一诺威为国内专业的聚氨酯原材料及EO、PO其他下游衍生物系列产品规模化生产企业,主要从事聚氨酯原材料及EO、PO其他下游衍生物系列产品的研发、生产与销售及承接塑胶跑道等体育场地工程的施工。

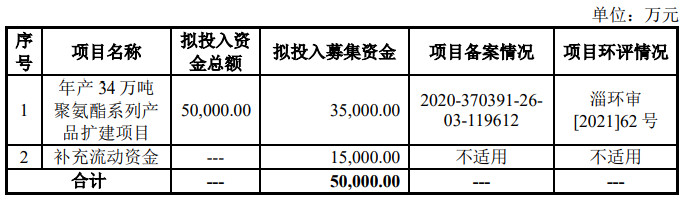

据招股书显示,一诺威本次拟募集资金50,000.00万元,募集资金扣除本次发行费用后将用于公司年产34万吨聚氨酯系列产品扩建项目以及补充流动资金。

(截图来源于一诺威招股书)

(截图来源于一诺威招股书)

中沪网查阅相关资料后,发现一诺威还存在以下问题,业绩快速增长后“变脸”,毛利率下滑较大;长期超产能生产及危化品违规,风险不容忽视;超污排放屡教不改,经营管理或存较大漏洞;因理解有误导致长期漏税,财务合规性遭质疑。

业绩快速增长后“变脸”,毛利率下滑较大

据招股书财务数据显示,2019年、2020年、2021年、2022年1-6月,一诺威实现营业收入分别为455,475.36万元、510,672.91万元、797,704.22万元、320,623.38万元;同期归母净利润分别为16,675.15万元、20,421.40万元、23,523.34万元、11,421.54万元。

2019年-2021年,一诺威业绩呈现出较快的增长,但是在2022年受疫情以及部分产品单价下降的影响,公司业绩也出现较大幅度的下滑。据公司已披露财务报告审计经会计师事务所审阅数据显示,2022年1-9月,公司实现营业收入482,970.36万元,较去年同期602,482.26万元同比下滑19.84%;实现归母净利润16,569.47万元,较去年同期20,198.32万元同比下滑17.97%。2022年度,公司预计实现营业收入600,047.38万元,同比下滑24.78%,实现归母净利润19,412.44万元,同比下滑17.48%。

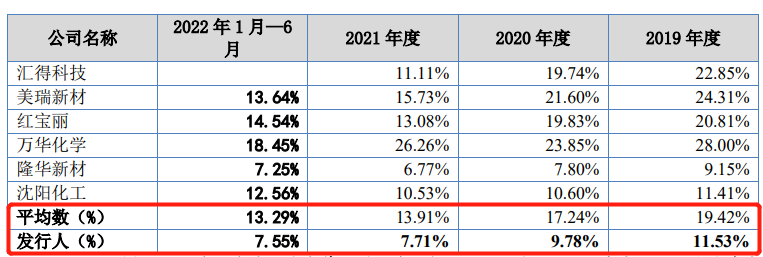

另外,报告期各期,一诺威毛利率分别为10.63%、8.89%、6.84%、7.55%,公司毛利率总体呈现下滑的趋势。不仅如此,一诺威毛利率也是远低于同期同行业可比上市公司毛利率均值,报告期各期,一诺威同行业可比上市公司毛利率均值分别为19.42%、17.24%、13.91%、13.29%。

(截图来源于一诺威招股书)

(截图来源于一诺威招股书)

长期超产能生产及危化品违规,风险不容忽视

报告期内,一诺威子公司上海东大化学有限公司(以下简称“东大化学”)部分产品产能存在持续大幅超过环评批复文件核定产能的情形,其中,报告期各期,东大化学表活聚醚单体产能利用率为227%、301%、353%、362%;水性特种聚醚产能利用率为191%、227%、197%、136%,远远超出设计产能。

此外,一诺威在危险化学品使用、储存、运输、交易(经营)等环节均存在违规情形,如:一诺威存在使用危险化学品TDI达到规定使用量未及时办理《危险化学品安全使用许可证》,导致未完整覆盖报告期的情况;子公司山东一诺威新材料有限公司(以下简称“一诺威新材料”)及东大化学报告期内存在超出《危险化学品安全使用许可证》载明的使用量使用危险化学品的情况。另外一诺威及子公司还存在未取得《危险化学品登记》从事进口危险化学品的情况。

目前一诺威针对前述主体已就超产能生产及危化品违规完成整改,但仍不排除因整改前的瑕疵行为被主管机关采取行政处罚的风险,对此一诺威也坦然说道,一诺威及其子公司前述行政处罚的风险敞口为被处以285万元-1,420万元罚款,金额较大。

超污排放屡教不改,经营管理或存较大漏洞

一诺威所处行业隶属于化工行业,在日常生产过程中会有一定数量的废弃物排放,若处理不当,可能会对环境造成一定的影响。而报告期内,一诺威及子公司就存在因违规排放污染物等行为被采取行政处罚的情形。

2021年11月8日,淄博市生态环境局作出《行政处罚事先(听证)告知书》,认为一诺威4台燃气锅炉,只有1台进行了低氮燃烧改造,其余3台未实施改造且正常运行,与公司《排污许可证》载明的均实施了低氮燃烧改造不符,公司存在违反排污许可证的规定排放污染物的行为,淄博市生态环境局以违反《山东省环境保护条例》第十七条之规定为由,拟对公司罚款71.875万元。2022年1月18日,淄博市生态环境局正式作出《行政处罚决定书》,依据《山东省环境保护条例》第七十条第二款之规定,对一诺威处以罚款71.875万元的行政处罚。

与此同时,2022年1月18日,淄博市生态环境局再次作出《行政处罚决定书》,认为一诺威在2021年夏季臭氧II级管控期间,按总量进行控制,但限产措施落实不到位,公司存在特殊时段未按排污许可证的规定停止或者限制排放污染物的环境违法行为,淄博市生态环境局以违反《排污许可管理条例》第十七条之规定为由,依据《排污许可管理条例》第三十五条第二款之规定,对一诺威处以罚款8.75万元的行政处罚。

2019年4月23日,上海市应急管理局执法检查时发现东大化学擅自建设由管道输送、移动槽罐混配的罐装流水线且露天罐装聚醚,未按要求设置安全色标、介质名称、流向标识等,于次日向东大化学送达《责令限期整改指令书》。并在2019年5月13日,作出《行政处罚决定书》,以东大化学违反《建设项目安全设施三同时监督管理办法》及《危险化学品安全管理条例》相关规定为由,对东大化学处以罚款8.00万元的行政处罚。

2019年7月22日,上海市金山区水务局以上海东大聚氨酯有限公司(以下简称“东大聚氨酯”)酯排放污水超标,违反《城镇排水与水处理条例》相关规定为由,对东大聚氨酯罚款3.00万元的行政处罚,东大聚氨酯也系一诺威子公司。

因理解有误导致长期漏税,财务合规性遭质疑

2022年之前,一诺威将研发过程中产生的产品对外销售,相关收入确认了收入,相关成本列示在研发费用,未确认销售成本。但是根据《企业会计准则解释第15号》的相关规定,一诺威研发费用列报的已售副产品成本,自研发费用应调整到营业成本列报。为此一诺威进行差错更正,研发费用调整至营业成本列报,研发费用不再加计扣除,而这也导致一诺威在此过程中形成漏税的问题。

据第三轮问询函显示,2016年-2021年,一诺威(母公司)需补缴相关税款金额分别为56.91万元、50.17万元、131.82万元、163.53万元、218.40万元、277.28万元;一诺威新材料需补缴相关税款金额分别为0元、0元、0元、0元、9.13万元、269.24万元;东大化学需补缴相关税款金额分别为44.69万元、0元、60.73万元、200.46万元、244.18万元、186.21万元;东大聚氨酯需补缴相关税款金额分别为78.34万元、22.16万元、22.32万元、7.91万元、2.68万元、57.14万元。目前,一诺威及其子公司已按照税法相关规定补缴相关所得税及滞纳金。而对于上述漏缴税款,一诺威解释说,系公司对研发材料投入形成产品加计扣除理解有误,进而对研发费用加计扣除金额计算错误导致。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。